Содержание

Должны ли акционерные общества проводить обязательный аудит за 2024 год?

Для начала разберемся, какие АО подлежат обязательному аудиту. В 2024 году его необходимо проводить в публичных акционерных обществах, а непубличные АО (далее — НАО) должны будут провести аудит, только если такие требования установлены в Законе № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности» (далее — Закон об аудиторской деятельности) или других федеральных законах (п. 5 ст.67.1 ГК РФ и п.3.1 ст. 88 Федерального закона 208-ФЗ «Об акционерных обществах»).

Например, для НАО обязательно проводить аудит в следующих случаях:

- доход, полученный от осуществления предпринимательской деятельности по данным налогового учета составляет более 800 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей (пп. а,б п. 1 пп. 4 ст. 5 Закона об аудиторской деятельности);

- ценные бумаги НАО допущены к организованным торгам;

- акции НАО находятся в собственности РФ, субъекта РФ и (или) муниципального образования;

- если НАО является профессиональным участником рынка ценных бумаг или ценные бумаги общества допущены к организованным торгам (пп.1, 2 п.1 ст. 5 Закона об аудиторской деятельности);

- если проведение обязательного аудита отчетности АО, созданных в форме непубличного акционерного общества, предусмотрено другими федеральными законами (касается кредитных, страховых и микрофинансовых организаций, застройщиков).

Кроме того, согласно п. 3 статьи 54 Закона об акционерных обществах даже при отсутствии обязанности по проведению аудита годовой бухгалтерской (финансовой) отчетности совет директоров непубличного АО все равно вправе принять решение о подобной проверке. Если такое решение вынесено, в повестку дня годового общего собрания акционеров включается вопрос о назначении аудиторской организации (индивидуального аудитора) общества для проведения инициативного аудита.

Акционерные общества, аудируемые в обязательном порядке, должны ежегодно направлять независимое аудиторское заключение в налоговые органы.

АО обязаны привлекать для проведения аудита независимую аудиторскую организацию в соответствии с п. 3 ст. 88 Федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. В этом же Федеральном законе регулируется, что утверждение аудиторской организации происходит путем общего собрания акционеров, а решение по размеру оплаты аудиторских услуг принимается советом директоров АО (п. 2 ст. 86).

Провести обязательный финансовый (бухгалтерский) аудит, выдать аудиторское заключение для акционерного общества может исключительно аудиторская организация, а не частный аудитор.

На в НАО может быть привлечена как аудиторская организация, так и индивидуальный аудитор (п. 3.1 ст. 88 Закона об акционерных обществах, в ред. действующей с 01.01.2023 г.) При этом аудиторская компания, индивидуальный аудитор могут предоставлять услуги АО только в том случае, если имеют членство в СРО. С 2020 года Ассоциация «Содружество» (СРО ААС) — это единственная СРО аудиторов, которой удалось выполнить требования законодательства. А значит, аудиторская компания (индивидуальный аудитор), проводящая проверку АО, должна быть членом этой СРО.

Кто подлежит обязательному аудиту

Куда и в каком формате организации необходимо направлять аудиторское заключение?

Годовую бухгалтерскую (финансовую) отчетность вместе с аудиторским заключением АО должно подавать в ФНС России исключительно в электронном виде через операторов электронного документооборота.

Сдача отчетности за 2024 год на бумажном носителе будет основанием для отказа в ее приеме налоговой (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», письмо Минфина и ФНС России от 17.12.2020 N 07-04-07/110599/ВД-4-1/20793@, Письмо Минфина России от 20.04.2022 N 03-02-07/37920, Письмо ФНС России от 26.08.2021 N ЕА-4-26/12065@).

Финансовая отчетность АО по итогам года будет пополнять Государственный информационный ресурс бухгалтерской отчетности ФНС.

Обязательный экземпляр отчетности представляется в ФНС экономическим субъектом в виде электронного документа не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом, если иное не предусмотрено другими федеральными законами (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Одновременно информацию из аудиторского заключения следует размещать в Едином федеральном реестре сведений о фактах деятельности юридических лиц (Федресурс).

Сведения об отчетности организаций и результатах ее обязательного аудита подлежат внесению в Федресурс, когда федеральным законом установлена обязанность по раскрытию такой информации в СМИ. Данное требование не действует в отношении сведений, составляющих государственную тайну, а также в иных случаях, установленных федеральными законами (пп. «л.2» п. 7 ст. 7.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Обязательными сведениями о бухгалтерской (финансовой) отчетности (консолидированной финансовой отчетности) являются:

- период, за который составлена отчетность,

- дата, по состоянию на которую составлена отчетность,

- дата составления отчетности,

- дата утверждения отчетности, если федеральными законами и (или) учредительными документами юридического лица предусмотрено ее утверждение,

- дата представления отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности (далее по тексту — ГИРБО),

- адрес страницы (сайта) в информационно-телекоммуникационной сети «Интернет», используемый для раскрытия отчетности и дата ее раскрытия.

К обязательным сведениям о результатах аудита отчетности относятся наименование аудиторской организации, ее ИНН и ОГРН, а также дата аудиторского заключения. Если АЗ в ГИРБО направлять не нужно, то придется добавить в Федресурс мнение аудитора о достоверности отчетности с указанием факторов, которые серьезно влияют или могут повлиять на достоверность отчетности.

Когда должно быть готово аудиторское заключение АО?

Акционерные общества должны раскрывать бухгалтерскую отчетность вместе с аудиторским заключением. Это общее правило обозначено в пункте 58.2 Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (зарегистрировано в Минюсте России 24.04.2020 № 58203).

Бухгалтерскую отчетность необходимо опубликовать на странице в сети Интернет в течение трех дней с даты составления аудиторского заключения, но не позднее 120 дней после завершения отчетного года.

Таким образом, организации, обязанные раскрывать бухгалтерскую отчетность за 2024 год, необходимо завершить аудит и получить аудиторское заключение не позднее 30 апреля 2025 года.

Исключение из правил

Ранее мы сказали, что акционерное общество обязано раскрывать годовую отчетность в установленные сроки (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, гл. 58 раздел VIII «Раскрытие годовой бухгалтерской (финансовой) отчетности акционерного общества» Положения Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»). Под АО в части требования раскрытия информации понимается:

- публичное АО;

- непубличное АО, публично разместившее ценные бумаги, даже с числом акционеров менее 50-ти;

- непубличное АО с числом акционеров более 50.

А вот для непубличных АО с числом акционеров 50 и менее, которые не осуществляют и ранее не осуществляли публичного размещения ценных бумаг, Банк России Письмом от 25.11.2015 № 06-52/10054 сообщил, что ФЗ «Об акционерных обществах» не обязывает раскрывать ежегодную финансовую отчетность (ст. 92 ФЗ «Об акционерных обществах»).

Примечательно, что освобождение НАО от раскрытия финансово-хозяйственной деятельности не исключает их обязанность проходить ежегодную обязательную аудиторскую проверку и предоставлять аудиторское заключение, если такая обязанность установлена Законом об аудиторской деятельности или другими федеральными законами.

В соответствии с п. 3.1 ст. 88 Федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ НАО, в случае наличия обязанности по проведению аудита, привлекают для ежегодного аудита годовой бухгалтерской (финансовой) отчетности аудиторскую организацию, не связанную имущественными интересами с обществом или его акционерами. Поэтому НАО, не обязанные раскрывать бухгалтерскую отчетность вместе с аудиторским заключением, должны получить аудиторское заключение до проведения годового собрания акционеров (п.1 ст. 47 и пп.11 п.1 ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ, (далее — Закон № 208-ФЗ)).

Но даже если АО не обязано раскрывать информацию, при проведении аудита необходимо учитывать, что перед общим собранием акционеров АО обязано предоставить лицам, имеющим право на участие в общем собрании акционеров, материалы (информацию), включающие не только отчет общества и годовую бухгалтерскую (финансовую) отчетность, но и аудиторское заключение о ней в случае наличия обязанности по проведению аудита годовой бухгалтерской (финансовой) отчетности или в случае принятия непубличным обществом решения о проведении аудита годовой бухгалтерской (финансовой) отчетности. По общему правилу такая информация (материалы) должна быть доступна в течение 20 дней до проведения общего собрания акционеров (п.3 ст.52 Закона № 208-ФЗ). Поэтому аудит должен быть закончен не позднее этого срока (при самом позднем проведении собрания (30 июня), получить аудиторское заключение необходимо не позднее 09 июня).

Сроки проведения обязательного аудита для акционерных обществ

Подытожим. ПАО и НАО, обязанным раскрывать отчетность, предписано закончить с аудитом не позднее 120 дней с момента завершения отчетного года. Остальные НАО, если на них распространяется правило о проведении аудита, должны провести его не позднее чем за 20 дней до годового собрания акционеров, то есть не позднее 9 июня года, следующего за отчетным. При этом ценно не только соблюдать определенные сроки, но и разобраться, какие задачи можно решить с помощью комплексного подхода к аудиту.

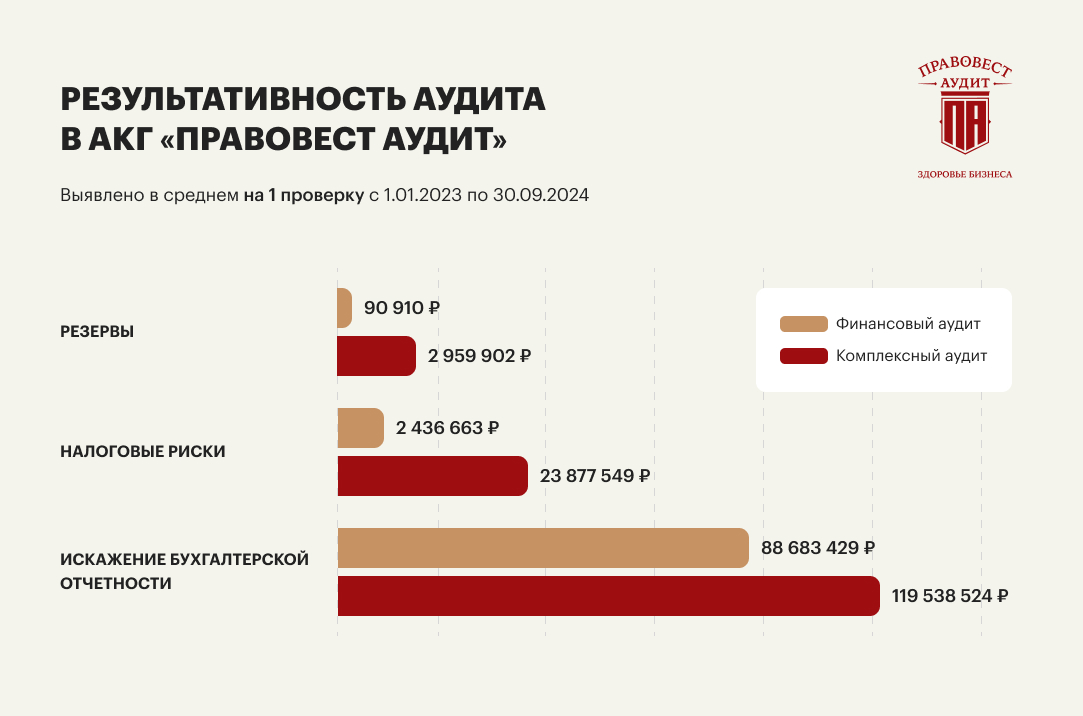

Если вы хотите, чтобы аудиторы работали не только для соблюдения законодательных требований, а чтобы найти и дать рекомендации на корректировку недочетов до формирования налоговой и годовой бухгалтерской отчетности, а также для сокращения рисков и угроз, мы рекомендуем компаниям в Москве и других регионах проводить аудит поквартально в течение всего отчетного года. Такой подход позволит своевременно закончить проверку годовой отчетности в сроки, необходимые для представления аудиторского заключения, и снизит нагрузку на бухгалтерию в период подготовки налоговой отчетности по итогам года и первого квартала.

комплексного аудита оправдано на 100%: он помогает навести порядок в работе финансовой службы, увеличить ее эффективность, для директора и владельца бизнеса помогает обеспечить стабильную и безопасную работу фирмы по части бухгалтерского учета и налогов. Он объединяет финансовый и налоговый аудит, находит налоговые риски и финансовые резервы, которые можно посмотреть в удобном для управленцев формате. Кроме того комплексный аудит дарит защиту и страхование от возможных претензий ФНС на срок до трех лет.