Содержание

- Понятие и значение финансового аудита

- Внутренний финансовый аудит

- Внешний финансовый аудит организации

- Значимость аудиторского заключения для компании

- Кто вправе проводить внешний аудит финансовой отчетности?

- Кто вправе заказывать внешний финансовый аудит организации

- Порядок проведения аудита

- Состав и результаты финансового аудита организации

Понятие и значение финансового аудита

Финансовый аудит — это комплексная проверка экономического и финансового состояния организации, проверка достоверности информации в финансовой отчетности организации, а также анализ и оценка перспектив ее развития, которая может проводиться как специалистами самой организации (внутренний аудит), так и сторонними аудиторскими компаниями по заказу руководства (независимый аудит).

На практике финансовый аудит предприятия чаще рассматривается как весьма узкое понятие, обычно включающее в себя классический обязательный аудит финансовой бухгалтерской отчетности.

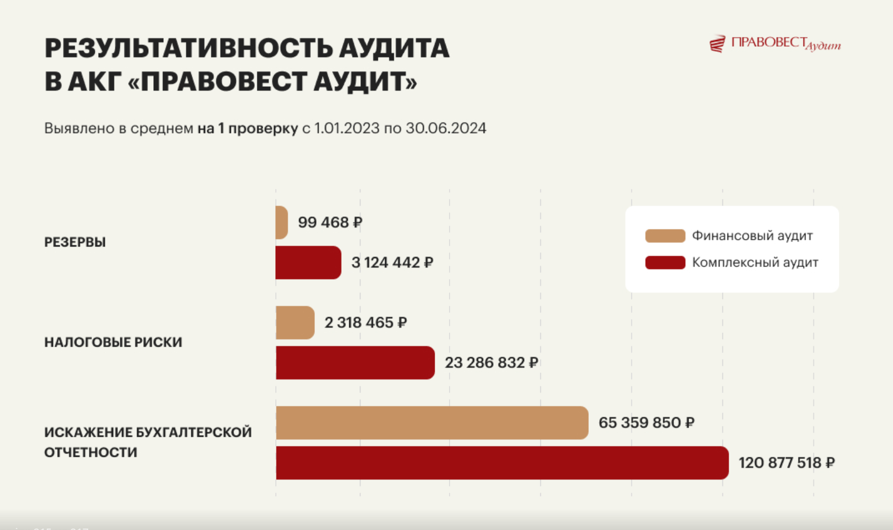

Таким образом, финансовый аудит отвечает на глобальный вопрос: «А все ли в компании в порядке с бухгалтерским учетом?». По нашей статистике при финансовом аудите мы находим в среднем более 65 млн искажений бухгалтерской отчетности (а при комплексном аудите из-за повышенной выборки эта цифра и вовсе 120 млн руб.), что неизбежно сказывается на размере дивидендов и других важных для руководителей и собственников показателях. Поэтому даже если законодательство не требует от вашей компании проведения обязательного аудита — лучше не пренебрегать этой процедурой.

Особенно ценно проводить аудит «с налогами» () — так называемую «репетицию налоговой проверки» — когда аудиторы наряду с бухгалтерским посмотрят и налоговый учет, оцифруют налоговые риски, выявят резервы, дадут рекомендации по устранению недочетов и помогут исправить ошибки. Делимся интересным наблюдением — когда в 2021 году был отменен обязательный аудит для большинства СМП (доход 400 — 800 млн р./год) за период с 1 кв. 2021 по 1 кв. 2024 «средний чек» выездной налоговой проверки вырос в 4 раза.

Это отчасти произошло как раз за счет «расслабившегося» малого бизнеса, который решил не проводить аудит, раз законодательство этого не требует и «на радость» налоговым органам не устранил существенные ошибки в налогах, которые обязательно обнаружили бы аудиторы. Ведь качественный аудит выявляет все «слабые налоговые места», обеспечивая значительное

В ходе аудита финансовой деятельности организации проверяется:

- выполнение требований законодательства, действующих стандартов и положений бухгалтерского учета;

- проводится анализ распределения и движения денежных потоков, структуры доходов и расходов;

- эффективность контроля над активами компании;

- достоверность отражения сведений в бухгалтерской отчетности;

- выявляются финансовые риски (налоговые, правовые, административные, хозяйственные), скрытые резервы;

- выдаются рекомендации по их снижению выявленных рисков.

Задача проведения аудиторской проверки — проанализировать доходность и эффективность, перспективы развития основной, финансовой и инвестиционной деятельности компании. Для выполнения этой задачи необходимы детальные изучение, анализ и оценка информации, представленной в финансовой отчетности организации, анализ финансово-хозяйственной деятельности.

При любом виде финансового аудита применяются следующие методы сбора и анализа информации:

- наблюдение, инспектирование — контроль и анализ основных производственных процессов, своевременности и точности фактов отражения информации о деятельности организации. В процессе наблюдения выборочно проверяются учетные регистры, правильность оформления первичной документации, точность и своевременность отражения движения имущества организации;

- проведение устных и письменных опросов сотрудников организации;

- инвентаризация — участие в плановой инвентаризации организации, наблюдение за порядком ее проведения, либо проведение контрольных выборочных проверок соответствия фактического наличия имущества данным, отраженным в учетных регистрах и отчетности компании;

- оценка эффективности работы организации, фактического состояние активов и фондов, системы внутреннего контроля;

- подтверждение информации, отраженной в учетных регистрах с привлечением внешних источников — банков, дебиторов и кредиторов, иных лиц с целью подтверждения информации об остатках на счетах, состоянии расчетов, наличии претензий и обязательств;

- аналитические процедуры — систематизация полученных в процессе аудита данных, оценка несоответствия отраженных в финансовой отчетности данных фактическим значениям и существенность выявленных отклонений. Аналитические процедуры являются важным инструментом в аудите, позволяющим выявить потенциальные ошибки и несоответствия, обнаружить возможные риски и проблемы в учетной системе компании, оценить достоверность финансовой отчетности.

ПРОСТО АУДИТ!

Различают внешний и внутренний финансовый аудит.

Внутренний финансовый аудит

В нашей стране внутреннему аудиту финансовой отчетности уделяется пока меньше внимания, чем он заслуживает. В настоящее время формирование структуры внутреннего аудита и наличие в совете директоров комитета по аудиту является обязательным только в публичных акционерных обществах (ПАО) (п. 3 ст. 64, п. 2 ст. 87.1 Федерального закона № 208-ФЗ «Об акционерных обществах»). Требования о наличии комитета по аудиту совета директоров позволяют ПАО разместить ценные бумаги в котировальных списках первого и второго уровня, что позволяет обеспечивать повышенный спрос и тем самым высокую ликвидность ценных бумаг.

Внутренний финансовый аудит — простыми словами это форма комплексного контроля экономического и финансового здоровья, проводимая внутри организации, в процессе которого на основе анализа внутренней документации и применения специальных методов аудита контролируются звенья управления и различные сферы финансовой деятельности компании.

В письме Банка России от 15.04.2019 № ИН-06-28/35 «О некоторых вопросах применения Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» подчеркивается роль системы управления рисками и внутреннего контроля, которые должны быть направлены на достижение поставленных перед обществом стратегических целей, а также обеспечивать объективное, справедливое и ясное представление о текущем состоянии и перспективах общества, целостность и прозрачность отчетности общества, разумность и приемлемость принимаемых обществом рисков. Надлежащая организация внутреннего аудита позволяет обеспечить должное функционирование системы управления рисками и внутреннего контроля общества.

Осуществлением внутреннего финансового аудита занимается специальный отдел, который работает в составе проверяемой компании подчиняется непосредственно руководству или собственникам компании, а его сотрудники имеют необходимые компетенции и навыки. Такая проверка необходима руководству и проводится по его инициативе. Основная цель такой проверки — иметь возможность изучить и проанализировать реальное состояние дел в их организации. На основе полученной в ходе финансового аудита информации руководство разрабатывает пути улучшения работы организации.

Внутренний аудит может проводиться за любой период деятельности и в любое время. В процессе первичная документация и учетные регистры проверяются обычно, в зависимости от целей проверки, сплошным или выборочным способом. При необходимости проводятся контрольные инвентаризации имущества компании.

По итогам проверки руководству предоставляется отчет с выявленными нарушениями, рисками, их влияние на принятие решений и на эффективность деятельности компании, рекомендациями по устранению выявленных рисков. Такой отчет может использоваться только внутри организации и не предоставляется внешним пользователям. Деятельность внутренних аудиторов носит консультационный характер.

Внутренние аудиторы хорошо знакомы со структурой компании, ее бизнес-процессами. С одной стороны, это дает возможность провести глубокий анализ деятельности предприятия, а с другой — может вызывать сомнения в объективности и независимости представленных результатов.

Внешний финансовый аудит организации

Внешний аудит в свою очередь делится на:

Обязательный — всесторонний анализ деятельности организации с выражением мнения о достоверности данных бухгалтерской отчетности, является обязательным для отдельных предприятий на законодательном уровне.

Инициативный — проводится добровольно, но также независимыми специалистами сторонней организации. Такой вид проверки может заказать любая компания, даже если аудит для нее не обязателен.

На практике часто бывают ситуации, при которых проведение инициативного финансового аудита компании является необходимым, например:

- чтобы оценить компетентность и работу штатных бухгалтеров в разрезе правильного ведения бухгалтерского учета;

- в случае смены финансового директора, главного бухгалтера или директора организации;

- для проверки экономической финансовой отчетности перед сдачей ее в государственные органы;

- в преддверии налоговой проверки;

- при желании уменьшить судебные риски;

- при возникновении долгов и больших издержек производства;

- если руководство планирует продать или приобрести работающий бизнес;

- перед привлечением дополнительных сторонних инвестиций.

Инициатором проведения проверки могут быть учредители, инвесторы, кредиторы.

Компания, взявшая на себя обязательства по проведению финансового аудита, обеспечивает проверяемой организации следующие услуги:

- полное исследование структуры активов и пассивов проверяемой компании, доходов и расходов по каждому их типу и отдельно по каждому виду финансовой деятельности;

- анализ финансовых коэффициентов, стоимостных оценок и признания обязательств и активов;

- анализ финансово-хозяйственной деятельности;

- изучение положений учетной политики, включая условные значения и оценки;

- выявление элементов, лежащих в основе финансовых итогов компании за последние годы и оказывающих существенное влияние на ее финансовые результаты;

- анализ движения финансовых средств за период проверки, а также факторов, оказывающих на него значительное влияние, выявление скрытых резервов;

- при необходимости проведение контрольных инвентаризаций имущества компании аудит финансовых результатов;

- выработка комментариев к прогнозам руководства компании относительно перспектив развития ее финансовой деятельности;

- соотнесение этих прогнозов с объемом продаж и общим финансовым состоянием компании.

Значимость аудиторского заключения для компании

Лучшим подтверждением надежности и честности компании в современном деловом мире служит заключение независимого аудитора о достоверности финансовой и бухгалтерской отчетности. Кроме того, аудиторское заключение необходимо для подтверждения имиджа и деловой репутации компании при заключении договоров и соглашений с партнерами или различными кредитными организациями.

Если компания подлежит обязательному аудиту финансовой и бухгалтерской отчетности, получить аудиторское заключение является ее обязанностью.

Уточнить является аудит для вас обязательным или нет, можно, обратившись к аудиторам. Они помогут сориентироваться: какие организации подлежат обязательному аудиту. Также Минфин РФ ежегодно на своем сайте публикует перечень видов компаний, попадающих под обязательный аудит (я в подразделе сайта Министерства финансов «Обязательный аудит» раздела «Общая информация»).

Аудиторское заключение выдается только по итогам внешнего финансово аудита, который проводится независимой аудиторской организацией.По результатам аудиторского заключения руководитель организации принимает решение о необходимости конкретных действий. Как правило, после принятых мер и исправления ошибок, выявленных по итогам аудиторской проверки, налоговые органы не налагают штрафы при проведении плановых проверок. Таким образом, компаниям удается избежать значительных финансовых потерь.

Кроме того, аудиторское заключение дает компании дополнительные конкурентные и инвестиционные преимущества:

- отчетность, подтвержденная аудиторским заключением, вызывает больше доверия у ее пользователей (многие крупные партнеры требуют от более мелких АЗ по бухгалтерской отчетности в качестве подтверждения их благонадежности);

- в непростой текущей ситуации многие компании обращаются в кредитные организации, которые также часто требуют аудиторское заключение как подтверждение платёжеспособности и финансовой устойчивости компании;

- как правило АЗ требуется для участия в тендерах.

все победит

Кто вправе проводить внешний аудит финансовой отчетности

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица;

- индивидуальные аудиторы — индивидуальные предприниматели с квалификационным аттестатом аудитора.

При этом для того, чтобы заниматься независимым финансовым аудитом, такие компании и ИП должны быть членами саморегулируемой организации аудиторов Ассоциации «Содружество». Аудиторские услуги можно оказывать только с даты внесения сведений о соответствующем юрлице или ИП в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов Ассоциации «Содружество».

Кто вправе заказывать внешний финансовый аудит организации

Аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании. В зависимости от формы деятельности организации это могут быть:

- собственники компании;

- участники собрания акционеров;

- совет директоров;

- члены производственного кооператива;

- наблюдательный совет;

- исполнительные органы.

Независимый финансовый аудит необходим и руководителям организаций для объективной оценки эффективности финансовой деятельности и бизнеса.

Аудит становится обязательным при соответствии компании финансовым и иным показателям, перечисленным в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Проводить обязательный аудит бухгалтерской отчетности может только аудиторская организация.

Аудиторское заключение, полученное по результатам обязательного аудита должно быть предоставлено в налоговую в срок не позднее10 рабочих дней с даты выдачи заключения. Но это нужно сделать до 31 декабря года, следующего за отчетным (п. 5 ст. 18 Закона от 06.12.2011 N 402- ФЗ).

Порядок проведения аудита

При проведении финансового аудита, как инициативного, так и обязательного организации можно выделить основные этапы:

- предварительное планирование — знакомство с проверяемой компанией, анализ системы внутреннего контроля субъекта, определение объема и видов работ, разработка задач проверки, определение стоимости услуг аудита, подписание договора; распределение обязанностей между специалистами-аудиторами по утвержденной программе;

- составление плана аудита, включающего последовательность и характер работ, разработку программы проверки, глубина выборки, уровень существенности выявленных нарушений;

- непосредственно аудит — анализ бухгалтерской и финансовой отчетности, учетной политики, проверка ее на соответствие нормам и стандартам законодательства, выборочная проверка первичной документации и учетных регистров, расчета налогов и сборов, сбор информации о деятельности компании из внешних источников (банков, контрагентов заключений ранее проведенных проверок контролирующих органов);

- составление аудиторского отчета — документа, содержащего полные данные обо всех обнаруженных в ходе проведения финансового аудита нарушениях, отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также выводы и рекомендации аудиторов по их устранению и уменьшению;

- выдача аудиторского заключения — официальная оценка достоверности информации, представленной в финансовой отчетности компании.

Состав и результаты финансового аудита организации

По результатам аудита финансовой отчетности организации ее руководство получает:

- независимое экспертное мнение о платежеспособности, доходности компании, оборачиваемости ее капитала;

- полный отчет обо всех интересующих его факторах (стоимости чистых активов компании, состоянии дебиторской и кредиторской задолженности, в том числе по займам и кредитам, долгосрочных и краткосрочных финансовых инвестициях, операциях с взаимозависимыми лицами, неучтенных обязательствах, выявленных резервах, объеме продаж и материальных запасов и др.).

- Аудиторское заключение — официальный документ, предназначенный для внутренних и внешних пользователей, подтверждающий достоверность данных в финансовой отчетности организации.

Таким образом, аудит финансовой деятельности компании позволяет объективно оценить общую финансовую эффективность бизнеса, определить, куда и в каких объемах уходят денежные потоки компании, оптимизировать финансовую деятельность, а также оценить компетентность внутренней финансовой службы, устранить недостатки, выявить скрытые резервы и привлечь внешних инвесторов для развития бизнеса.

для выездной

проверки

Задайте их нам!