1. Ни для кого не секрет, что налоговые органы при проведении камеральной проверки сравнивают налоговую базу по НДС и налогу на прибыль. И довольно часто данные суммы не сходятся. Как правило, причиной расхождения являются внереализационные доходы, которые не облагаются НДС. В связи с этим возникает вопрос: нужно ли их отражать в седьмом Разделе декларации по НДС? Например, нужно ли отражать в декларации по НДС:

- проценты по депозиту

- проценты, начисленные банком на остаток денежных средств по счету

- курсовые разницы

- штрафы по хозяйственным договорам

- списанную по истечение срока исковой давности кредиторскую задолженность

Для начала, давайте разберемся, кто должен заполнить Раздел 7 декларации по НДС? Порядок заполнения раздела 7 декларации по НДС приведен в разделе XII Порядка заполнения декларации по НДС, утвержденного Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации). И в нем есть ответ на наш вопрос.

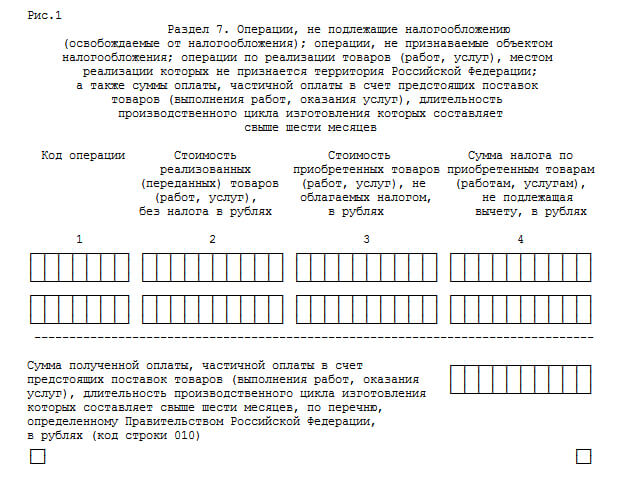

В графе 1 Раздела 7 Декларации по НДС необходимо указать код операции из Приложения № 1 к Порядку заполнения декларации, а в графе 2 по каждому коду операции — стоимость отгруженных товаров (работ, услуг) и приведен перечень случаев, при которых эту графу нужно заполнить (п.44.3 Порядка заполнения декларации). Из этого следует, что раздел 7 должны заполнить только те налогоплательщики и налоговые агенты по НДС, которые в прошедшем квартале осуществили:

- операции по реализации, не облагаемы НДС (освобождаемые от НДС) в соответствии со ст.149 НК РФ;

- операции, не признаваемые объектом налогообложения, перечисленные в п. 2 ст. 146, п. 3 ст. 39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со статьями 147, 148 НК РФ.

Также должны заполнить Раздел 7 налогоплательщики, получившие суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. Для этого есть специальная строка 010.

Обратите внимание, в Порядке заполнения декларации приведен закрытый перечень операций, которые должны быть отражены в Разделе 7. Все внереализационные доходы, указанные в вопросе (курсовые разницы, штрафы по хозяйственным договорам, списанная кредиторская задолженность, процентный доход по депозиту, проценты, начисленные банком на остаток денежных средств по счету) к данным операциям не относятся.

При получении таких доходов отсутствует факт реализации товаров (работ, услуг) (п.1 ст.39 НК РФ), т.е. налогоплательщик не реализует товары, не выполняет работы и не оказывает услуги.

А значит на основании п.1 ст.146 НК РФ нет объекта обложения НДС. Кроме того, для отражения операций, не являющихся объектом обложения НДС именно в соответствии с п.1 ст.146 НК РФ не предусмотрены коды, которые указывают в графе 1 Раздела 7 (пункты 44.2 — 44.5 Порядка), что еще раз подтверждает, что «необъекты» по п.1 ст.146 НК РФ (отсутствие реализации) в разделе 7 декларации не отражаются.

Таким образом, внереализационные доходы, перечисленные в вопросе, отражать в Разделе 7 декларации по НДС не нужно.

для выездной

проверки

2. Наша организация выдала заем своему работнику под проценты. Нужно ли заполнять Раздел 7 декларации по НДС, и если нужно, то какой код указать в графе 1?

Операции по предоставлению займа в денежной форме, включая проценты по ним освобождаются от НДС в соответствии с п.п. 15 п. 3 ст. 149 НК РФ. Соответственно такие необлагаемые операции должны быть включены в Раздел 7 декларации по НДС(пункты 44.2 — 44.5 Порядка заполнения декларации).

Но в разделе 7 декларации нужно отразить только сумму процентов, начисленных за квартал, а сумма предоставленного займа не отражается (Письмо Минфина России от 16.01.2017 г. N 03-07-11/1282, Письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7896, Письмо УФНС по г. Москве от 05.07.2019 г. N 24-15/115122@). Данные о сумме начисленных процентов указывают в графе 2 Раздела 7(п.44.3 Порядка заполнения декларации). При этом в графе 1 указывается код 1010292 (п. 44.2 Порядка заполнения декларации).

3. Должен ли заполняться Раздел 7 декларации по НДС при начислении купонного дохода по облигациям?

Начисленные проценты по облигациям Минфин РФ квалифицирует в качестве процентов по займу (Письмо Минфина России от 03.02.2016 N 03-07-11/5310). Свою позицию он обосновал тем, что в соответствии со ст. 816 ГК РФ в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Поэтому начисленный купонный доход следует отразить в разделе 7 декларации по НДС так же как и начисленные проценты по выданным займам, указав в графе 1 код операции в декларации по НДС в графе 1. код операции 1010292.

В то же время финансовое ведомство разъясняет, что операции по выбытию облигаций в целях их полного (либо частичного) погашения и связанные с таким выбытием поступления (включая проценты, полученные держателем), не учитываются при расчете пропорции в целях раздельного учета входного НДС на основании п.4 и 4.1 ст. 170 НК РФ и, соответственно, в Разделе 7 налоговой декларации по НДС налогоплательщиком (владельцем) не отражаются (Письмо Минфина России от 04.03.2019 г. N 03-07-11/13786).

4. Как заполнить графы 1 и 2 Раздела 7 декларации по НДС при раздаче товаров в рекламных целях, не облагаемых НДС?

Действительно, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей не облагаются НДС в соответствии с пп. 25 п. 3 ст. 149 НК РФ. При заполнении раздела 7 декларации по НДС в графе 1 следует указать код операции 1010275, а в графе 2 — стоимость отгруженных товаров (работ, услуг).

Учитывая, что товары в рекламных целях раздаются без взимания оплаты, в графе 2 следует указать рыночную стоимость розданных рекламных товаров, а при невозможности ее определения — стоимость этих рекламных товаров, исчисленную исходя из всех фактических расходов налогоплательщика на их приобретение (создание) и передачу (это и будет рыночная цена).

Такие выводы можно сделать из разъяснений Минфина РФ (Письма Минфина России от 26.07.2021 г. N 03-03-06/1/59638, от 20.07.2017 N 03-07-11/46167).

5. Наша организация является производителем товаров и сама осуществляет их гарантийный ремонт. Как заполнить графу 2 Раздела 7 декларации, если плата за гарантийный ремонт не взимается?

Услуги, оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, освобождены от обложения НДС (пп. 37 п. 3 ст. 149 НК РФ). Поэтому в графе 1 Раздела 7 декларации следует указать код 1011206.

В графе 2 раздела 7 декларации по НДС, как уже говорилось, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению. Но что считать стоимостью реализованных услуг (работ) в случае выполнения гарантийного ремонта порядок заполнения декларации не уточняет. Учитывая, что услуги по гарантийному ремонту оказываются собственными силами (т.е. выручка от реализации отсутствует) и без дополнительной оплаты (т.е. стоимость гарантийного ремонта для покупателя равна нулю), многие эксперты считают считаем, что в данной графе следует указать цифру ноль. Но, по мнению автора, в этой графе следует отразить рыночную стоимость оказанных услуг, как при их безвозмездной реализации. Т.е. если вы оказываете аналогичные услуги за плату, то в графе 2 следует отразить «обычную» стоимость оказанных услуг без НДС. А если осуществляете только гарантийный ремонт, за который не получаете плату, то рыночную стоимость, как уже говорилось, можно определить из всех фактических расходов налогоплательщика на их оказание (Письма Минфина России от 26.07.2021 г. N 03-03-06/1/59638, от 20.07.2017 N 03-07-11/46167).

К сожалению, разъяснений Минфина и ФНС России по данному вопросу нет, автор можем выразить лишь экспертную точку зрения.

6. Как заполнить графы 3 и 4 Раздела 7 декларации по НДС, что в них указывать?

В графе 3 по каждому коду операции, отражается стоимость товаров (работ, услуг), при приобретении которых продавец не предъявил НДС (п. 44.4 Порядка заполнения декларации):

Пример:

При реализации ценных бумаг, в графе 3 может быть отражена стоимость приобретения ценных бумаг (такая операция НДС не облагается), а при раздаче товаров в рекламных целях, в случае, если такая операция освобождена от НДС в графе 3 можно указать стоимость рекламных сувениров, приобретенных без НДС у организации, освобожденной от НДС, например, применяющей УСН (в т.ч. если она будет освобождена от НДС по ст.145 НК РФ с 2025 года).

В графе 4 по каждому коду операции, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с п. п. 2 и 5 ст. 170 НК РФ (п.44.5 Порядка заполнения декларации).

Т.е. в этой графе нужно отразить суммы НДС, не принятые к вычету при осуществлении раздельного учета.

Обратите внимание! Даже если вы применяете «правило 5%», то НДС, относящийся исключительно к необлагаемым операциям к вычету принять нельзя, не зависимо от доли расходов на необлагаемые операции. Если расходы на необлагаемые операции в общей сумме расходов за квартал не превышают 5%, то налогоплательщик вправе принять к вычету всю сумму «общехозяйственного» НДС, т.е. НДС, относящегося к товарам (работам, услугам), приобретенным одновременно для облагаемых и для необлагаемых операций.

Иными словами, при применении «правила 5%» у налогоплательщика нет необходимости распределять входной НДС в пропорции между облагаемыми и необлагаемыми операциями (такой НДС можно принять к вычету). При этом необходимо вести раздельный учет НДС, относящегося исключительно к облагаемым операциям (его принимаю к вычету) и исключительно к необлагаемым операциям (его включают в стоимость приобретений) (п.4 ст.170 НК РФ).

Соответственно, при проверке того, как заполнен Раздел 7 декларации по НДС налоговые органы уделяют особое внимание графам 3 и 4. Отсутствие сумм НДС, не принятых к вычету в графе 4 и одновременное отсутствие стоимости «безНДСных» приобретений в графе 3 позволит налоговым органам сделать вывод об отсутствии у налогоплательщика раздельного учета входного НДС.

Конечно, если по операциям, указанным в Разделе 7 могут быть какие-то расходы. Например, если налогоплательщик отражает в Разделе 7 декларации по НДС проценты по выданным займам, то скорее всего отразить в графе 4 и 3 ему будет нечего («прямых» расходов по займу, так же как и предъявленного НДС по таким расходам, как правило, нет).

7. Какая ответственность предусмотрена за ошибки при заполнении Раздела 7 декларации и за отсутствие этого раздела в составе декларации по НДС?

Налоговой ответственности за неправильное заполнение Раздела 7 декларации по НДС нет, поскольку такая ошибка не приводит к занижению суммы налога. Более того, формально у налогоплательщика нет обязанности представлять уточненную декларацию по НДС из-за ошибок в этом разделе (п.1 ст.81 НК РФ).

Правда не исключено, что налоговые органы могут привлечь должностных лиц налогоплательщика к административной ответственности за непредставление сведений, необходимых для осуществления налогового контроля и (или) представление таких сведений в неполном объеме или в искаженном виде. В этом случае в соответствии со ст.15.6 КоАП штраф для должностного лица составит от 300 до 500 руб. (Письмо ФНС России от 18.12.2012 N АС-4-2/21574, Письмо УФНС по г. Москве от 29.02.2016 N 24-15/019268).

Соответственно, если налогоплательщик забыл включить Раздел 7 в декларацию по НДС, должностным лицам налогоплательщика также может грозить штраф по ст.15.6 КоАП (300-500 руб.). При этом по мнению УФНС по г. Москве за представление декларации по НДС не в полном объеме (без Раздела 7) налогоплательщика могут привлечь к налоговой ответственности в соответствии с п. 1 ст. 126 НК РФ в виде взыскания штрафа в размере 200 руб. за каждый неподанный документ (Раздел 7) (см. Письмо УФНС по г. Москве от 05.07.2019 г. N 24-15/115122@).

В заключении напомним, что компании, осуществляющие операции, не облагаемые НДС, всегда находятся под пристальным вниманием налоговых органов. К спорам может привести как правомерность применения освобождения, так и порядок ведения раздельного учета входного НДС (если есть такая обязанность). Чтобы быть уверенным в безупречности налогового учета, проводите комплексный аудит с поддержкой налоговых юристов и действительно работающей страховкой от налоговых претензий в компании «Правовест Аудит».

ПРОСТО АУДИТ!