Содержание

ФСБУ 25/2018 «Бухгалтерский учет аренды» (приказ Минфина РФ от 16.10.2018 № 208н) разъяснил порядок отражения в учете и отчетности объектов аренды по-новому. Стандарт применяется с отчетности за 2022 г., но многие организации начали его внедрение досрочно. Заключая договоры аренды, субаренды и другие договоры по предоставлению имущества во временное пользование, важно знать, кто может, а кто должен применять новые правила. О том, при каких условиях арендодатель и арендатор будут учитывать объекты по правилам стандарта 25, как их классифицировать, каков состав арендных платежей, как правильно рассчитать срок аренды, возможные способы бухгалтерского учета аренды имущества у сторон — читайте в нашей статье.

Условия для применения Стандарта

Если одновременно выполнены условия:

- срок аренды определен;

- предоставляемый в аренду предмет четко определен и не может быть заменен;

- у получателя предмета аренды есть право на выгоду (доход) от пользования им;

- получатель аренды определяет, помимо технических характеристик арендованного предмета, его способ и цель использования,

то объект следует учитывать как объект аренды, по более ранней из дат — когда он поступил к арендатору, или когда заключен сам договор аренды.

Иначе этот объект не подпадает под правила нового стандарта 25.

Кроме этого, предусмотрены случаи, при которых ФСБУ 25 не применяется, например, при передаче результатов интеллектуальной деятельности, участков недр с целью добычи полезных ископаемых, организациями госсектора.

В июне 2022 г. внесли несколько поправок в ФСБУ 25/2018. Например, уточнили, что арендатор не обязан, а может переоценивать соответствующее право пользования активом в случае, если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки. Подробности — на нашем сайте >>

Что включают в себя арендные платежи

В новом стандарте бухучета 25 дан возможный состав арендных платежей. Это платежи по договору минус возмещаемые налоги:

- единовременные или периодические фиксированные платежи, минус платежи в пользу арендатора;

- меняющиеся от рынка (ставок процента, индексов цен) платежи, поскольку были определены на момент предоставления имущества;

- определенная по дате получения предмета в аренду справедливая стоимость;

- определяемые при изменении (увеличении или уменьшении) срока аренды платежи по договору;

- связанные с выкупом полученного в аренду имущества платежи, если получатель будет его выкупать;

- будущие платежи при гарантированном выкупе объекта аренды после истечения срока, на который он был получен в аренду.

Порядок определения справедливой стоимости объекта аренды см. в МСФО, в т.ч. IFRS 16 «Аренда», на основе которого и создавался ФСБУ 25.

Определение срока аренды

В бухгалтерском учете срок, на который предоставляется имущество в аренду, начинается с даты его получения и включает в себя установленные договором сроки и условия, а также периоды, в которые отсутствовали арендные платежи.

При расчете срока следует учитывать и то, что стороны договора могут менять эти сроки и сами предпосылки и намерения к возможности изменений сроков. В случае пересмотра первоначально определенного срока аренды следует признать в учете и раскрыть в отчетности изменения оценочных значений.

Согласно ПБУ 21/2008 изменение оценочного значения — корректировка стоимости актива/обязательства в связи с новой информацией, исходя из оценки настоящего положения компании и ожидаемых ее будущих выгод и обязательств, которая не является исправлением ошибки в отчетности.

Если у вас есть трудности с внедрением ФСБУ 25/2018, вы можете обратиться к опытным аудиторам — они помогут разобраться с учетом и ответят на самые сложные вопросы.

- Помощь с внедрением нового ФСБУ

- Карточка договора с профсуждением, классификацией компонентов аренды,

- Таблицы при индивидуальных условиях аренды,

- Корректировочные проводки при первом применении стандарта

Варианты учета арендатором

Получив объект в аренду, арендатор отразит в учете:

Учетная политика в отношении права пользования активом и других аналогичных по характеру использования активов должна быть единой. Например, если полученное в аренду имущество по характеру использования схоже с основными средствами (ОС), которые компания переоценивает, то и право пользования этим имуществом подлежит переоценке.

Право пользования (ПП) арендатора отражается по фактической стоимости. У тех арендаторов, которые применяют упрощенные способы учета, она может включать только первоначальную сумму обязательства по аренде и выплаченные платежи за аренду на дату получения объекта или до определенной даты. Остальные платежи — это текущие расходы арендатора.

Экономические субъекты, которые имеют право на ведение упрощенного бухучета и представления упрощенной отчетности установлены в п. 4 ст. 6 Закона № 402-ФЗ «О бухгалтерском учете».

Отразив в учете право пользования объектом аренды, по общему правилу его нужно амортизировать в течение установленного срока.

При изменении: каких-либо условий договора, учтенных намерений к изменению срока или самих ранее рассчитанных арендных платежей будет меняться (пересматриваться) и фактическая стоимость составляющих предмета аренды — право пользования и обязательство (и, соответственно, ставка дисконтирования). Часть обязательства при его уменьшении в пределах балансовой стоимости права пользования подлежит отнесению на его стоимость, а сверх — на доходы периода. В момент прекращения договора оставшаяся по балансу величина права пользования активом и обязательства по аренде списывается, а разница (доход/расход) составляет прибыль/убыток арендатора.

Величина обязательства по аренде (ОА) определяется по приведенной стоимости платежей (в момент оценки) за аренду имущества, которые будут выплачены. Для расчета приведенной стоимости будущих платежей аренды необходимо применить ставку дисконтирования к их номинальным значениям.

По правилам МСФО самое сложное и важное в дисконтировании — это определение ставки, поскольку она существенно влияет на результаты всех расчетов.

Для ведущих упрощенный учет арендаторов ОА изначально может включать только номинальные величины будущих арендных платежей, без процесса дисконтирования.

Стоимость принятого к учету ОА растет за счет процентов, начисляемых в течение срока аренды, и уменьшается на арендные платежи, фактически перечисленные арендодателю.

Новый ФСБУ 25 «Бухгалтерский учет аренды» предусматривает и альтернативный способ учета объекта аренды у арендатора. Рассмотрим ниже, в каких случаях он возможен.

Если по договору к арендатору не будет переходить право собственности на арендуемое имущество и его невозможно выкупить по значительно низкой по сравнению со справедливой стоимостью цене, а также нет возможности субаренды, то у арендатора в нижеприведенных случаях есть право не признавать предмет аренды как право пользования и обязательство:

- на момент получения объекта срок аренды не более 12 месяцев;

- рыночная стоимость схожего нового объекта не более 300 тыс. руб. и арендатор может получать независящий от других активов доход от арендованного имущества;

- арендатор вправе вести бухучет и составлять бухотчетность упрощенно.

Тогда в учете у арендатора платежи за полученное в пользование имущество будут расходом, который должен признаваться равномерно.

Особенности перехода, а также практические примеры учета по ФСБУ 25 у АРЕНДАТОРОВ в 2022 г. смотрите здесь >>

Варианты учета арендодателем

Дата, на которую арендодатель будет квалифицировать свой объект, та же, что и у арендатора — наиболее раннее событие: или когда актив поступил к арендатору, или когда заключен сам договор аренды.

Арендодатель должен определить и выделить каждый заключенный договор по предоставленному в аренду имуществу в финансовую (неоперационную) аренду, если риски и выгоды, связанные с правом собственности на объект, несет арендатор, а если риски и выгоды будут у арендодателя, то в операционную.

Одна из следующих ситуаций будет соответствовать признакам финансовой аренды:

- наличие в договоре условия о переходе собственности на предмет аренды к арендатору;

- возможная цена права покупки арендатором полученного предмета ниже его справедливой стоимости;

- срок аренды значительно не отличается от оставшегося времени использования пригодного имущества;

- приведенная стоимость будущих платежей и справедливая стоимость объекта сравнимы;

- только арендатор может пользоваться имуществом без существенных изменений;

- арендатор может увеличить срок аренды с арендными платежами ниже рынка;

- другая ситуация, характеризующая переход связанных с собственностью выгод и рисков к арендатору.

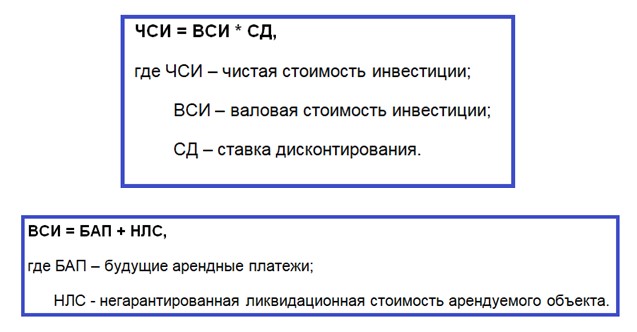

При финансовой аренде в момент передачи объекта арендодатель вложение (инвестицию) в аренду отражает в учете как актив и рассчитывает ее:

Изменение оценки НЛС объекта влечет и изменение ЧСИ, отражаемого в учете как изменение оценочных значений.

В ЧСИ следует включить:

- справедливую стоимость объекта — в момент его предоставления и отразить в случае договора лизинга в составе расчетов с поставщиками, в других случаях, если объект был активом — списать этот актив. Разница будет доходом/расходом периода.

- расходы арендодателя по договору, например, на доставку — по мере их осуществления, а если этот объект до передачи в аренду у арендодателя числился в составе товаров, продукции и др. запасов, то передавая такой объект, арендодатель отразит выручку (справедливая стоимость предмета аренды), расходы (балансовая стоимость подлежащих списанию запасов минус приведенная негарантированная ликвидационная стоимость объекта, а также свои расходы по договору), актив (ЧСИ) и спишет эти запасы в учете.

После передачи объекта аренды ЧСИ становится больше на процентный доход и меньше на полученные арендные платежи.

ЧСИ подлежит проверке на обесценение по МСФО 9 «Финансовые инструменты».

Если при финансовой аренде объект будет возвращен арендодателю, он отразит его в учете как актив и одновременно спишет остаток ЧСИ.

У арендодателя с упрощенными способами учета есть возможность выделить арендуемые объекты в операционную аренду.

Одно из нижеперечисленных событий соответствует признакам операционной аренды:

- срок аренды значительно отличается в меньшую сторону от оставшегося времени использования пригодного имущества;

- в аренду передаются предметы с неограниченным сроком использования, с неизменяемыми со временем свойствами;

- справедливая стоимость объекта аренды намного превышает приведенную стоимость будущих платежей;

- другое событие, характеризующее переход связанных с собственностью рисков и выгод к арендодателю.

При операционной аренде доходы отражаются равномерно или иным систематическим способом признания, учет актива у арендодателя не меняется при его передаче, отражается лишь изменение оценочных значений.

Особенности применения ФСБУ 25/2018, а также сложности, с которыми столкнулись на практике АРЕНДОДАТЕЛИ в 2022 г., вы найдете здесь >>. Наладить учет помогут специальные расчетные таблицы.

«Аренда» в отчетности

В общем случае новый стандарт применяется к отчетности за 2022 год. Однако у компании есть право на досрочное его применение, тогда в своей бухгалтерской отчетности об этом необходимо указать.

Учетная политика организации с началом применения Стандарта 25 подлежит изменению, эти последствия надо отразить ретроспективно, за исключением ряда предусмотренных положениями ФСБУ 25 случаев.

Если учет аренды сразу отражать по новому, то объекты по договорам 2020, 2021 гг. и отчетность за эти периоды не надо будет пересматривать и корректировать.

Тем компаниям, которые учитывали отношения по договорам аренды по МСФО еще до начала применения нового ФСБУ 25/2018, не нужны особые переходные процедуры и внесение корректировок в учет, кроме арендаторов, применявших к операционной аренде IAS 17, а не IFRS 16.

А учитывающим аренду согласно имевшейся и отличающейся от нового ФСБУ 25 практики учета для перехода на новый Стандарт можно использовать Рекомендации от 17.12.2018 Р-97/2018-КпР Фонда «НРБУ «БМЦ».

Если сведения об объектах учета аренды влияют или могут повлиять на финансовые составляющие: результаты деятельности компании, ее положение, движение средств, то такие сведения подлежат раскрытию в пояснениях к отчетности. При этом соответствующие объектам учета аренды активы и обязательства отражаются развернуто, без взаимозачета.

В отчетности показывается существенная информация:

- о характере связанной с арендой деятельности,

- сумме процентов по арендным задолженностям,

- процентной ставке,

- используемых при расчете переменной части аренды допущениях,

- не учитываемых в задолженности доходах/расходах по переменным арендным платежам,

- суммах и компенсации расходов на улучшение объекта аренды,

- возможных поступлениях средств до передачи предмета в аренду,

- предусмотренных договором ограничениях использования арендуемого объекта,

- другая существенная и необходимая пользователям этой отчетности информация.

Помимо вышеперечисленной информации арендодатель и арендатор в своей бухотчетности отражают дополнительные существенные сведения об учете объекта аренды.

Новый ФСБУ 25 не самый легкий и понятный стандарт. Если компания подлежит обязательному аудиту, рекомендуем провести его первый этап как можно скорее, чтобы убедиться в правильности применения новых ФСБУ.