Для кого проведение аудита обязательно?

В условиях повышения требований к качеству и прозрачности бухгалтерской отчетности независимый аудит приобретает все большее значение в процессе установления доверия к финансовой информации. Обязательным аудит является для:

юридические лица с доходом по данным налогового учета > 800 млн руб. за год, который был перед отчетным, или если в указанном году балансовые активы на 31 декабря составляли > 400 млн руб.;

организации, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом N 39-ФЗ «О рынке ценных бумаг»;

организации, являющиеся профессиональными участниками рынка ценных бумаг;

бюро кредитных историй;

фонды (за некоторым исключением), если к ним за предшествующий отчетному период поступило имущества больше, чем на 3 млн руб.

Нет закрытого списка

компаний, подлежащих обязательному аудиту. Обязательный аудит заказать могут различные компании, конкретные случаи предусматриваются в различных законах федерального уровня и их список может пополняться.

Подробнее о критериях обязательного аудита ≫

Подтверждение отчетности + Аудиторское заключение

- проверка корректности ведения бухгалтерского учета;

- улучшение структуры отчетности и аудиторское заключение.

Независимый взгляд

- проверка ключевых показателей деятельности;

- контроль эффективности в решении текущих задач;

- проверка расходов, доходов, размера прибыли.

Проверка профессионализма

- общая оценка деятельности бухгалтерии;

- именной Сертификат о прохождении аудита.

Дополнительные возможности

- помощь в исправлении ошибок;

- оценка налоговых рисков;

- услуги тестирования активов на обесценение;

- консультационная поддержка (ФСБУ и др.).

О компании

«Содружество»

на вашей стороне

С компанией «Правовест Аудит» у нас заключен договор на системно-комплексный аудит. Во-первых, аудиторские проверки проходят последовательно на протяжении года, не затрудняя работу бухгалтерии. Во-вторых, в дополнении к аудиту мы получаем комплексный взгляд разных экспертов на вопросы. В-третьих, теперь у нас есть не просто проверяющий и советчик, но также и гарант налоговой безопасности нашего бизнеса.

С аудиторской компанией «ПРАВОВЕСТ Аудит» мы сотрудничаем на регулярной основе с 2014 года. За это время «ПРАВОВЕСТ Аудит» зарекомендовали себя как стабильный и надежный партнер, предоставляющий полную, своевременную и достоверную информацию по вопросам бухгалтерского учета и налогообложения.

Наша компания в течение нескольких лет взаимодействует с АКГ «ПРАВОВЕСТ аудит». Хочется отметить высокий профессионализм работы Ваших сотрудников, понимание и знание потребностей своего клиента. При работе с Вашими специалистами мы всегда можем рассчитывать на высокий уровень квалификации, выполнение взятых на себя обязательств, неукоснительное соблюдение норм деловой этики.

Отзывы

на

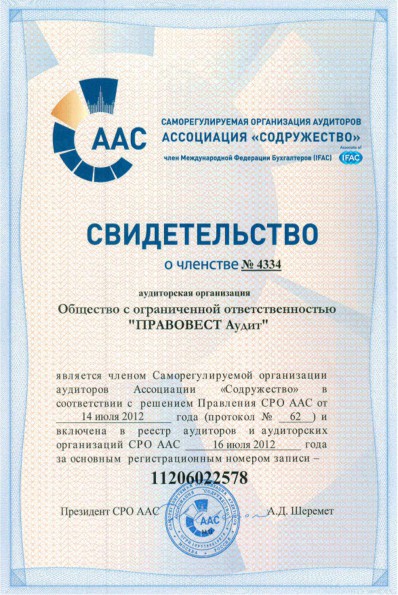

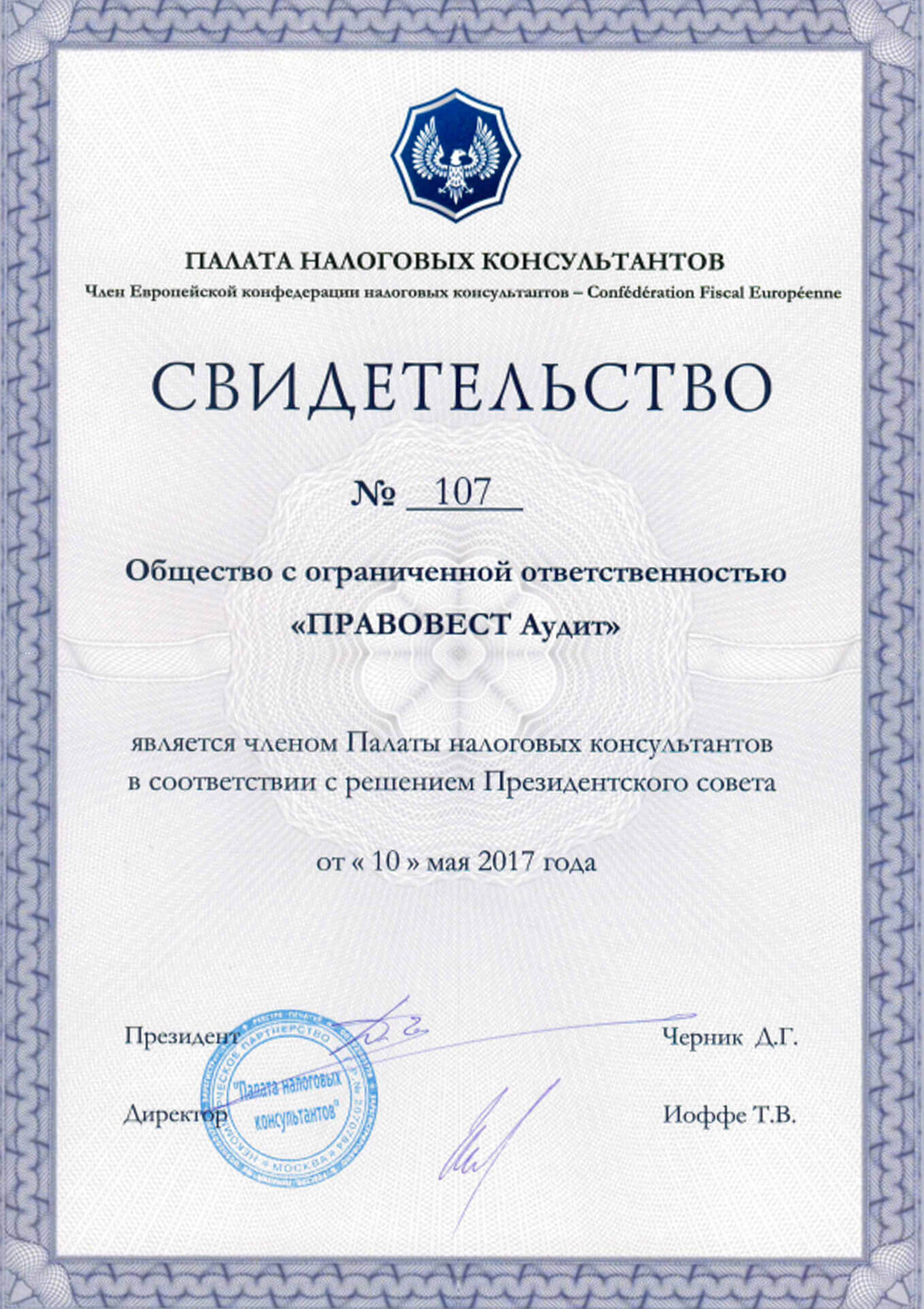

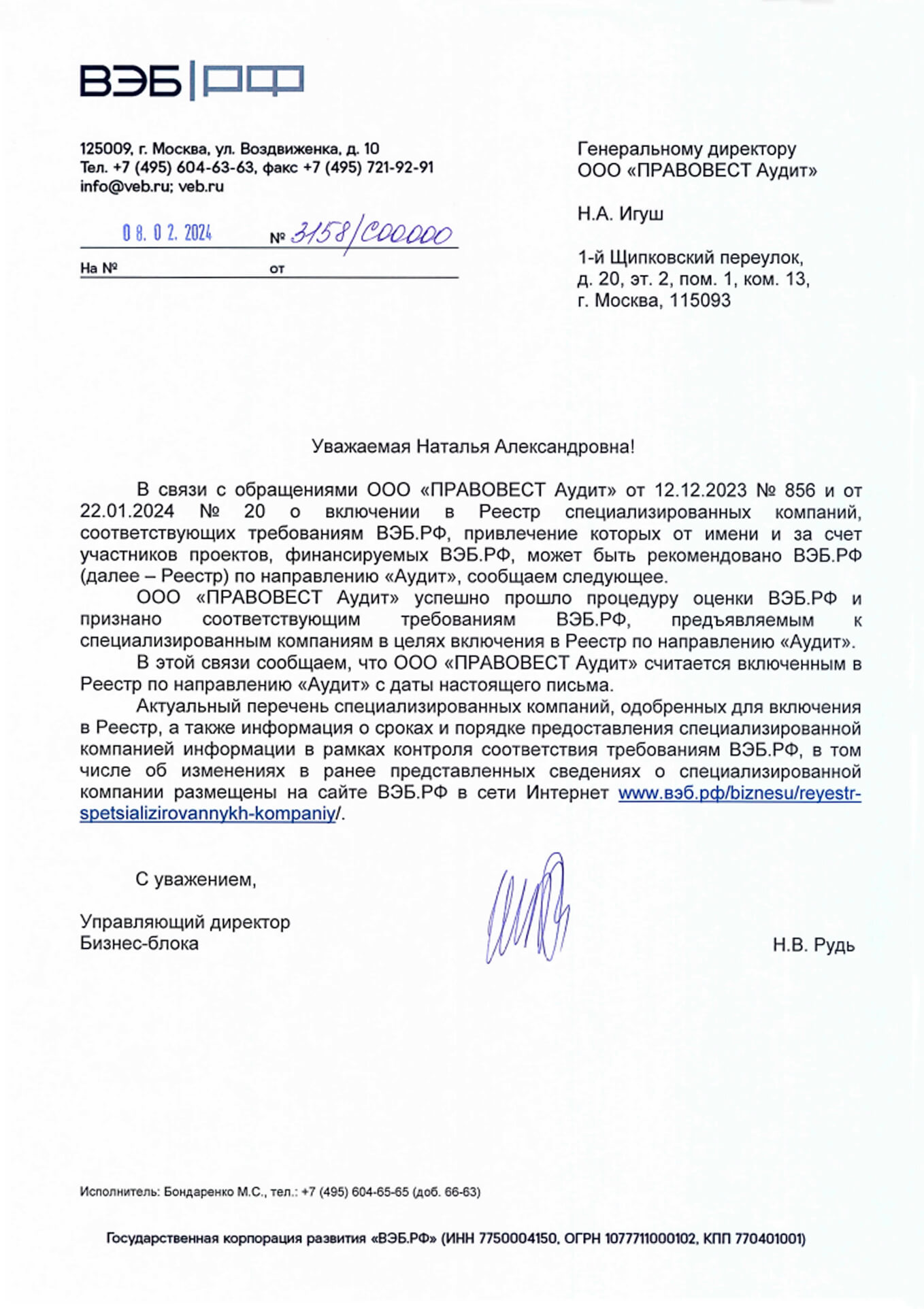

Документы

Что входит в стоимость аудита?

Заказывая обязательный аудит в «Правовест Аудит» вы получаете полный комплекс услуг, строго соответствующий Международным стандартам аудита и включающий решение следующих задач:

- получение независимого мнения о качестве бухгалтерской отчетности;

- аудиторское заключение, подготовленное в соответствии с требованиями стандартов аудита;

- аудиторский отчет, в котором будет представлена информация о ключевых выводах по результатам проведенной проверки;

- квалифицированная помощь в анализе существующей системы внутреннего контроля и устранении выявленных недостатков.

Аудиторская проверка включает в себя изучение внутренних локальных актов, распорядительной документации, анализ существенных и потенциально рискованных операций в проверяемом периоде, анализ наличия связанных сторон и вида операций с ними, анализ событий после отчетной даты и прочих важных нюансов. Далее определяется степень их влияния на показатели отчетности в как в проверяемом периоде, так и в последующих периодах.

Многолетний опыт наших специалистов позволил сформировать нам отлаженный и четко работающий бизнес-процесс, предполагающий сопровождение клиентов на всех этапах прохождения аудита — от подготовительного до заключительного. На подготовительном за клиентом закрепляется персональный клиентский менеджер, который окажет всестороннюю поддержку и постоянное информационное взаимодействие между всеми участниками аудиторской проверки, что позволяет существенно повысить эффективность аудита и сократить срок его проведения.

По завершении проверки аудиторы направляют руководству и наблюдательным органам заказчика подробные отчеты, проводят расширенные встречи с представителями компании-клиента. Такой подход позволяет выстроить максимально прозрачную систему работы между аудитором и заказчиком, минимизировать возникновение ошибок в учете в дальнейшем, а также сделать аудит максимально полезным как для собственника бизнеса (других управленцев), так и для финансовой службы.

Комплексный обязательный аудит и его преимущества

Помимо стандартных процедур обязательной аудиторской проверки, направленных на подтверждение бухгалтерской отчетности, по желанию клиента можем проверить налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций. Комплексный обязательный аудит дает возможность получить не только аудиторское заключение, но и:

законные финансовые резервы, чтобы НЕ переплачивать лишнего;

устранение налоговых рисков, чтобы не давать повода для выездных проверок и доначислений;

консультирование бухгалтерии (в т.ч. по ФСБУ);

защиту налоговых юристов в отношении проверенного периода на 3 года;

страховку ИНГОССТРАХ от налоговых претензий;

выявление и оцифровка налоговых рисков;

анализ системы внутреннего контроля организации (СВК);

инициативное участие в наблюдении за годовой или внеплановой инвентаризацией;

проверку соблюдения принципа осмотрительности при выборе поставщиков;

анализ положений отдельных договоров, внутренних положений организации, учредительных документов.

Как мы работаем

Согласовываем аудиторов,

цену и гарантии

Сразу даем подсказки

что исправить

Улучшаем учёт

и отчетность

Защита и страховка

«Ингосстрах» на 3 года

Правила проведения обязательного аудита

Обязательный аудит проводится в соответствии с Федеральным законом «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ и Международными стандартами аудита. Процедуры и правила проведения аудиторской проверки достаточно формализованы. С одной стороны, это рутинные процедуры, с другой — это процедуры, которые наработаны практикой аудиторских проверок. Последовательное проведение аудиторских процедур как раз и приносят максимальную пользу для выявления искажений, нарушений, пропусков в бухгалтерском учете и отчетности. Это своего рода чек-ап деятельности компании и комплексная проверка ее финансового здоровья.

Рассчитать стоимостьБаза знаний

.jpg)

Отраслевые решения

- навести порядок в «первичке» по движению товаров;

- защититься от претензий ФНС по дроблению бизнеса из-за розничных точек + найти налоговые резервы;

- разобраться с эквайрингом, обесценением, классификацией расходов, сомнительной «дебиторкой», ретробонусами, курсовыми разницами и др.

- сформировать корректную себестоимость готовой продукции;

- навести порядок в учете сырья + выявить риски и резервы;

- разобраться с учетом и лизингом оборудования, кадровым учетом, резервами на обесценение, давальческими схемами и др.

- перепроверить учет различных видов СМР и договоров строительного подряда (ПБУ 2/2018);

- наладить контроль за использованием материалов;

- разобраться со сложной пообъектной аналитикой, многоступенчатыми расчетами, налоговыми рисками, резервами и др.

- детально перепроверить транспортный налог;

- корректно признать выручку и НДС по разным ставкам;

- разобраться с налоговыми рисками и резервами, лизингом ТС, специальными допусками сотрудников к перевозкам, путевыми листами, ТТН, ГСМ и др.

- перепроверить корректность расчетов с абонентами: соответствие базы расчетов базе абонентов в 1С;

- обеспечить полноту и своевременность признания выручки;

- разобраться с арендой оборудования (в т.ч. вышек), расчетами с персоналом (в т.ч. удаленным), учетом НМА, налоговыми рисками, резервами и др.

- перепроверить раздельный учет для целей НДС;

- организовать постоянный мониторинг МПЗ;

- разобраться с налоговыми рисками и резервами, лицензированием, работой в рамках ОМС, особенностями ЗП медработников, госзаказами, субсидированием и др.

- убедиться в корректности особых форм отчетности;

- перепроверить учет крупных стартовых инвестиций;

- разобраться с киберрисками утечки персональных данных, применением Закона 115-ФЗ (о противодействии отмыванию), контролем Центробанка, налоговыми рисками, резервами и др.

- разобраться в нюансах признания выручки (много небольших транзакций);

- корректно применять различные налоговые льготы, устранять налоговые риски;

- разобраться с мотивационными выплатами работникам, позаказным способом учета (для аутсорсинговых компаний), сложным формированием стоимости НИОКР и др.

- проконтролировать использование целевых средств, составить соответствующий отчет;

- убедиться в корректности раздельного учета общественно-значимой и предпринимательской деятельности;

- разобраться с многообразием взносов, особенностями использования прибыли (если она есть), особенностями налогообложения, налоговыми рисками, резервами и др.

- убедиться в корректности применения различных режимов налогообложения, устранить налоговые риски и выявить резервы;

- учесть все особенности составления отчетов и актов об оказанных услугах;

- решить частные вопросы, связанные с отсутствием у услуги материальной формы.

Нам доверяют более 700 компаний ежегодно

Генеральный директор «Правовест Аудит», аттестованный аудитор и профбухгалтер

- аудит по МСА отчетности, составленной по РСБУ

- налоговый аудит

- предпродажный аудит по спецзаданию

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

- Налоговый консалтинг

- Проведение семинаров и вебинаров по налогообложению

Основатель и упр. партнёр АГК «Правовест Аудит» — 13 и 21 места RAEX 2024, выпускница МШУ СКОЛКОВО, участник Бизнес-клубов «Атланты» и «КлубПервых»

- аудиторские услуги

- налоговая безопасность

- консалтинг и проекты

Советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

- Представление интересов налогоплательщиков в налоговых спорах на досудебной стадии и в судах

Главный эксперт по налогам и бухучету, трудовому законодательству

- Консультирование по НДФЛ

- Консультирование по соцвзносам

- Консультирование по зарплате

- Кадровый аудит

Старший юрист по гражданско-правовым и корпоративным спорам

- Экспертиза хозяйственных договоров

- Гражданско-правовые споры

- Корпоративные споры

Ведущий юрист налоговой практики, специалист по налоговому консультированию

- Возврат переплаты по налогам

- Возмещение НДС

- Представительство в налоговых спорах

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

- Досудебные и судебные налоговые споры

- Устранение налоговых рисков

- Налоговые проверки

Руководитель направления МСФО и управленческого учета, практикующий аудитор, DiplFR RUS, ACCA

- Разработка методологии учета по МСФО

- Управленческая отчетность

- Внедрение МСФО

- Трансформация отчетности по МСФО

- Автоматизация учета по МСФО

- Аудит по МСФО

- Внедрение МСФО

Ведущий эксперт-консультант по бухучету и налогообложению

- Налоговый консалтинг

- Устранение налоговых рисков

- Бухгалтерский учет

Ведущий эксперт-консультант по налогообложению и бухучёту

- Налоговый консалтинг

- Устранение налоговых рисков

- Бухгалтерский учет

Руководитель практики аудита, ACCA Advanced Diploma in Accounting and Business

- Аудит торговых компаний

- Аудит производственных компаний

- МСФО, консолидация отчетности

Руководитель отдела спецпроектов «Правовест Аудит», кандидат экономических наук

- Аудит: налоговый и бухгалтерский учет

- Трансфертное ценообразование (Transfer Pricing)

- Управленческий учет и внутренний контроль

Руководитель отдела аудита, аттестованный аудитор и профбухгалтер

- аудит по МСА

- налоговый аудит

- аудит по спецзаданию

- консультирование по бухгалтерскому и налоговому учету

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Ответственность за непредставление аудиторского заключения

Отсутствие аудиторского заключения о бухгалтерской отчетности (в случае, если проведение аудита бухгалтерской отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

- от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

- при повторном нарушении — до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

За непредставление аудиторского заключения к комплекту бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу по инициативе органа статистики может грозить административный штраф (ст.19.7 КоАП РФ):

- от 300 до 500 рублей (на должностных лиц);

- от 3 тыс. до 5 тыс. рублей (на юридических лиц).

Даже если был наложен штраф, аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Более серьезные санкции могут быть наложены по инициативе отделения Центробанка по жалобе одного из акционеров АО.

Так, раскрытие АО информации не в полном объеме (непредставление аудиторского заключения), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа (п. 2 ст. 15.19 КоАП):

- от 30 тыс. рублей до 50 тыс. рублей (на должностных лиц) либо их дисквалификацию на срок от 1 года до 2 лет;

- от 700 тыс. рублей до 1 млн рублей (на юридических лиц).

Как получить

максимум ценности от аудита?

и как лучше исправить