Содержание

Расходы по обычным видам деятельности или прочие расходы?

При отражении в финансовой отчетности расходы разделяются на расходы по обычной деятельности и прочие расходы. Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, то есть это расходы, которые формируют себестоимость товаров, работ, услуг (п. 5 ПБУ 10/99). Все остальные расходы относятся к прочим расходам (п. 4 ПБУ 10/99). Подразделение расходов зависит от их характера, условий осуществления и направлений деятельности организации (письмо Минфина РФ от 31.01.2017 N 07-01-09/4728).

Минфин РФ обобщил информацию по квалификации «коронавирусных расходов» для отражения их в бухгалтерской отчетности (см. Информацию Минфина РФ от 15.07.2020 N ПЗ-14/2020 (далее — ПЗ— 14/2020).

Если в периоде распространения новой коронавирусной инфекции (2019—nCoV) организация не прекращает свою деятельность и часть сотрудников переводится на удаленный режим работы, расходы, связанные с деятельностью организации, как правило, относятся к расходам по обычным видам деятельности.

Так, в расходах по обычным видам деятельности учитываются затраты организаций:

- на проведение тестирования работников на наличие коронавирусной инфекции и иммунитет к ней;

- по дезинфекции рабочих помещений;

- по обеспечению связи с работниками, осуществляющими работу удаленно;

- по доставке работников, осуществляющих работу на своих рабочих местах, до места работы и обратно в период действия режима повышенной готовности в связи с распространением коронавируса.

Перечисленные расходы возникают у работодателя при производственном процессе, по законодательству он обязан обеспечить работнику безопасность и нормальные условия труда, бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. 22 ТК РФ). Для учета расходов по обычным видам деятельности при изготовлении продукции, выполнении работ и услуг предназначены счета: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг и применяется, в том числе, торговыми организациями для учета издержек обращения. В бухгалтерской отчетности в форме «Отчет о финансовых результатах» за 2020 год расходы по обычным видам деятельности отражаются по строкам 2120, 2210, 2220.

Расходы на обеспечение защитных мер в связи с распространением новой коронавирусной инфекции относятся к расходам по обычным видам деятельности независимо от того, выполняла ли эти меры организация самостоятельно или привлекала сторонних лиц (полностью или частично) (п. 1 Информации ПЗ— 14/2020).

Например, торговая организация согласно учетной политике отражает затраты на защитные мероприятия в составе издержек обращения. Расходы на дезинфекцию помещений по договору со специализированной организацией можно отразить в бухучете торговой организации следующей проводкой:

Дебет 44 Кредит 76 — отражены расходы на проведение дезинфекции помещений (отчет (акт) об оказании услуг). В бухгалтерской отчетности за 2020 год эти расходы отразятся в строке 2210 Отчета о финансовых результатах.

Подход при квалификации расходов как прочих, основан на том, что понесенные расходы не относятся к обычной деятельности организации (не участвуют в производстве товаров, работ, услуг), то есть представляют собой убытки в чистом виде.

Так, если организация в период распространения новой коронавирусной инфекции (2019— nCoV) была вынуждена приостановить свою деятельность, то расходы, связанные с вынужденным простоем, отражаются в составе прочих расходов.

Для обобщения информации о прочих расходах, связанных с распространением новой коронавирусной инфекции используется счет 91 «Прочие доходы и расходы». В бухгалтерской отчетности за 2020 год такие расходы отражаются по строке 2350 «Прочие расходы» Отчета о финаносвых результатах. В Информации ПЗ-14/2020 приведены примеры прочих расходов, вызванных пандемией:

- заработная плата работникам за время нерабочих дней и соответствующие отчисления на социальные нужды;

- оплата вынужденного простоя из-за приостановления деятельности организации в связи с коронавирусной инфекцией;

Например, выплаты работникам, которым были установлены нерабочие дни по Указам Президента от 25.03.2020 N 206 и от 02.04.2020 N 239, от 28.04.2020 N 294 признаются в учете как прочие расходы и отражаются бухгалтерской записью Дебет 91-2 Кредит 70. По дебету счета 91-2 и кредиту счета 69 отражаются соответствующие этим выплатам страховые взносы.

Выплаты работникам, переведенным на удаленный режим (и страховые взносы по ним), отражаются в составе расходов по обычным видам деятельности записями Дебет 20 (23, 25, 26, 29,44) Кредит 70, (69).

- штрафы и выплаты по искам за нарушение законодательства РФ в области обеспечения санитарно-эпидемиологического благополучия населения и др.;

- расходы по несостоявшимся служебным командировкам работников организации (невозмещенная оплата проезда к месту командировки и обратно, бронирования гостиницы, услуг, др.);

Пример. Из-за пандемии командировка не состоялась, вместо возврата денег за несостоявшиеся рейсы выдан ваучер. Как отразить его в учете?

Ваучер дает право его держателю оформить другой авиабилет на ту же сумму, помимо стоимости билета ваучер может содержать и иные финансовые параметры (бонусы, скидки). Ваучер отвечает понятию денежного документа, т.к. удостоверяет право его владельца на получение определенных товаров, работ, услуг в установленной таким документом сумме.

- расходы на благотворительность (перечисление денежных средств лицам, пострадавшим в связи с распространением новой коронавирусной инфекции; приобретение для медучреждений специализированного оборудования и иного имущества для выявления и лечения новой коронавирусной инфекции и др);

Основные средства, НМА, запасы для борьбы с инфекцией

Для обеспечения работы в условиях рисков распространения COVID-19 организации приобретают медицинское и санитарно-гигиеническое оборудование (дозаторы для жидкого мыла, санитайзеры, бактерицидные лампы, др.), средства индивидуальной защиты (маски, перчатки, защитные очки, защитные экраны, др.), дезинфицирующие средства, медицинские изделия (аптечки, тесты, др.). Для организации удаленных рабочих мест производятся дополнительные затраты на приобретение компьютеров и средств связи. Отражение в учете данных активов осуществляется в общеустановленном порядке с учетом ПБУ 5/01 «Учет материально-производственных запасов» и ПБУ 6/01 «Учет основных средств». Другими словами, техника, санитарно-гигиеническое и медицинское оборудование, средства индивидуальной защиты, отвечающие критерию основных средств (п. 4 ПБУ 6/01) принимаются к учету по фактическим затратам на приобретение (п. 8 ПБУ 6/01), отражаются на счете 01 «Основные средства» и подлежат амортизации в течение срока полезного использования (п. 17 п. 20 ПБУ 6/01).

Если произведены затраты на программное обеспечение (ПО), приобретение (создание) которого связано с условиями работы в сложной эпидемиологической ситуации, то они учитываются в порядке, предусмотренном ПБУ 14/2007 (п. 5 ПЗ-14/2020). Права на ПО, отвечающие понятию нематериального актива (НМА) (п. 3 ПБУ 14/2007) с определенным сроком полезного использования учитываются на счете 04 и подлежат амортизации, права с неопределенным сроком полезного использования не амортизируются (п. 23 ПБУ 14/2007).

НМА, полученные организацией в пользование учитываются на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. Платежи за право пользования РИД в виде периодических платежей включаются в расходы текущего периода, фиксированный платеж отражается как расходы будущих периодов и списывается на расходы в течение срока действия договора (п. 39 ПБУ 14/07).

Средства индивидуальной защиты (СИЗ), дезинфицирующие средства, медицинские и санитарно-гигиенические изделия, технику, дополнительное оборудование стоимостью менее лимита отнесения активов к объектам ОС, установленного в учетной политике организации, учитываются по фактической себестоимости (п. 5, п. 6 ПБУ 5/01) на счете 10 «Материалы». Списание при отпуске в производство или выбытии производится способом, предусмотренным в учетной политике организации для оценки данной группы МПЗ (ФИФО, по средней или по себестоимости каждой единицы, п. 16 ПБУ 5/01).

Пример.

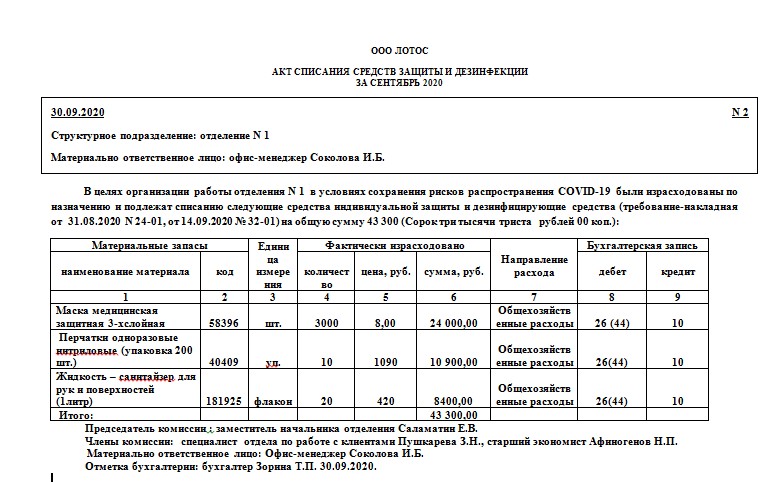

ООО Лотос в целях защиты сотрудников и посетителей в условиях сохранения рисков распространения COVID-19 приобрело в августе 2020 года маски медицинские защитные трехслойные (одноразовые) 3 000 шт. на сумму 28 800 руб., перчатки одноразовые нитриловые 10 упаковок по 200 шт. на сумму 10900 руб., жидкость-санитайзер для рук и поверхностей 20 флаконов по 1 литру на сумму 8400 руб. (с учетом НДС).

В бухгалтерском учете ООО Лотос отражены проводки.

Август 2020

Приняты к учету в составе МПЗ маски, перчатки и жидкость — санитайзер

Дебет 10 Кредит 60 — 43 400 руб. (товарная накладная)

Отражен НДС, предъявленный продавцом

Дебет 19 Кредит 60 — 8660 руб. (счет — фактура)

Предъявленный НДС принят к вычету

Дебет 68 Кредит 19 — 8660 руб. (счет — фактура)

Произведена оплата продавцу

Дебет 60 Кредит 51 — 51960 руб. (платежное поручение)

Сентябрь 2020

Стоимость масок, перчаток и жидкости — санитайзера включена в состав расходов по обычным видам деятельности

Дебет 26 (44) Кредит 10 — 43 400 руб. (требование — накладная, акт списания).

Выдачу средств защиты и дезинфицирующих средств необходимо документировать: издать локальный нормативный акт о порядке выдачи СИЗ; рассчитать нормативы выдачи и расходования средств защиты с учетом рекомендаций по организации работы предприятий в условиях распространения COVID-19 (см. письмо Роспотребнадзора от 20.04.2020 N 02/7376-2020-24 и др.). Это важно не только для корректного отражения затрат в бухгалтерском учете, но и для признания расходов на борьбу с инфекцией в уменьшение налоговой базы по налогу на прибыль. Организациям надо принять во внимание письмо ФНС России от 13.08.2020 N СД-4-3/13046@ об адекватности расходов на защитные меры. Приобретение СИЗ в виде антисептических средств, градусников, масок, перчаток и других средств индивидуальной и коллективной защиты должно соответствовать количеству работающих лиц, частоте проводимой очистки предметов и дезинфекции помещений, а также площади помещений, подлежащих санитарной обработке.

Так, размер затрат на моющие, чистящие и дезинфекционные средства может зависеть от: расхода средства на 1 кв. м; площади обрабатываемых поверхностей; кратности проведения уборок.

Задайте их нам!

При отпуске средств защиты и дезинфекции в подразделения можно оформлять, например, требование-накладную М-11 (п. 100 Методических указаний по бухгалтерскому учету МПЗ, утв. приказом Минфина РФ от 28.12.2001 N 119н) или другие формы первичных документов, применяемые организацией для этих целей с заполнением их в соответствии с принятыми правилами внутреннего документооборота организации. Списание средств защиты, относящихся к МПЗ и отнесение их стоимости на затраты подтверждается актом, форму которого разрабатывается организацией самостоятельно с учетом требования к первичным документам ст. 9 Закона N 402-ФЗ «О бухучете». Один из вариантов Акта на списание см. ниже.

Если организация применяет упрощенные способы ведения бухгалтерского учета (имеет право по закону и прописала это в учетной политике), то она может признавать расходы на приобретение МПЗ в расходах по обычным видам деятельности в полной сумме по мере их приобретения в случаях:

- если характер деятельности предприятия не предполагает существенных остатков МПЗ;

- или если данные МПЗ предназначены для управленческих нужд;

- или если организация является микропредприятием (п. 13.2, п. 13.3 ПБУ 5/01).

Таким организациям списание на расходы запасов можно сразу отразить проводками Дебет 60 Кредит 51; Дебет 26 (44) Кредит 60 и сократить документооборот, не забывая при этом об адекватности расходов на средства защиты и дезинфекцию для целей налогового учета (см. выше письмо ФНС России от 13.08.2020 N СД-4-3/13046@).

консультацию

эксперта