Отраслевые решения для вашего бизнеса

- навести порядок в «первичке» по движению товаров;

- защититься от претензий ФНС по дроблению бизнеса из-за розничных точек + найти налоговые резервы;

- разобраться с эквайрингом, обесценением, классификацией расходов, сомнительной «дебиторкой», ретробонусами, курсовыми разницами и др.

- сформировать корректную себестоимость готовой продукции;

- навести порядок в учете сырья + выявить риски и резервы;

- разобраться с учетом и лизингом оборудования, кадровым учетом, резервами на обесценение, давальческими схемами и др.

- перепроверить учет различных видов СМР и договоров строительного подряда (ПБУ 2/2018, досрочный переход на ФСБУ 9/2025);

- наладить контроль за использованием материалов;

- разобраться со сложной пообъектной аналитикой, многоступенчатыми расчетами, налоговыми рисками, резервами и др.

- детально перепроверить транспортный налог;

- корректно признать выручку и НДС по разным ставкам;

- разобраться с налоговыми рисками и резервами, лизингом ТС, специальными допусками сотрудников к перевозкам, путевыми листами, ТТН, ГСМ и др.

- перепроверить корректность расчетов с абонентами: соответствие базы расчетов базе абонентов в 1С;

- обеспечить полноту и своевременность признания выручки;

- разобраться с арендой оборудования (в т.ч. вышек), расчетами с персоналом (в т.ч. удаленным), учетом НМА, налоговыми рисками, резервами и др.

- перепроверить раздельный учет для целей НДС;

- организовать постоянный мониторинг МПЗ;

- разобраться с налоговыми рисками и резервами, лицензированием, работой в рамках ОМС, особенностями ЗП медработников, госзаказами, субсидированием и др.

- убедиться в корректности особых форм отчетности;

- перепроверить учет крупных стартовых инвестиций;

- разобраться с киберрисками утечки персональных данных, применением Закона 115-ФЗ (о противодействии отмыванию), контролем Центробанка, налоговыми рисками, резервами и др.

- разобраться в нюансах признания выручки (много небольших транзакций);

- корректно применять различные налоговые льготы, устранять налоговые риски;

- разобраться с мотивационными выплатами работникам, позаказным способом учета (для аутсорсинговых компаний), сложным формированием стоимости НИОКР и др.

- проконтролировать использование целевых средств, составить соответствующий отчет;

- убедиться в корректности раздельного учета общественно-значимой и предпринимательской деятельности;

- разобраться с многообразием взносов, особенностями использования прибыли (если она есть), особенностями налогообложения, налоговыми рисками, резервами и др.

- убедиться в корректности применения различных режимов налогообложения, устранить налоговые риски и выявить резервы;

- учесть все особенности составления отчетов и актов об оказанных услугах;

- решить частные вопросы, связанные с отсутствием у услуги материальной формы.

Почему важны репутация и отраслевой опыт?

От репутации и опыта аудиторов зависит качество процесса и результаты, а также легитимность аудиторского заключения. Наш командный комплексный подход и опыт делают аудит не затратами, а вложениями в защиту бизнеса и вашу уверенность, благодаря персональному техзаданию и помощи в моменте. Релевантный отраслевой опыт важен, чтобы избежать «формального» подхода к проверке. Специалисты с опытом в сфере клиента быстрее найдут «тонкие места» и риски, эффективнее используют время и окажут ощутимую поддержку. Отраслевые решения для бизнеса

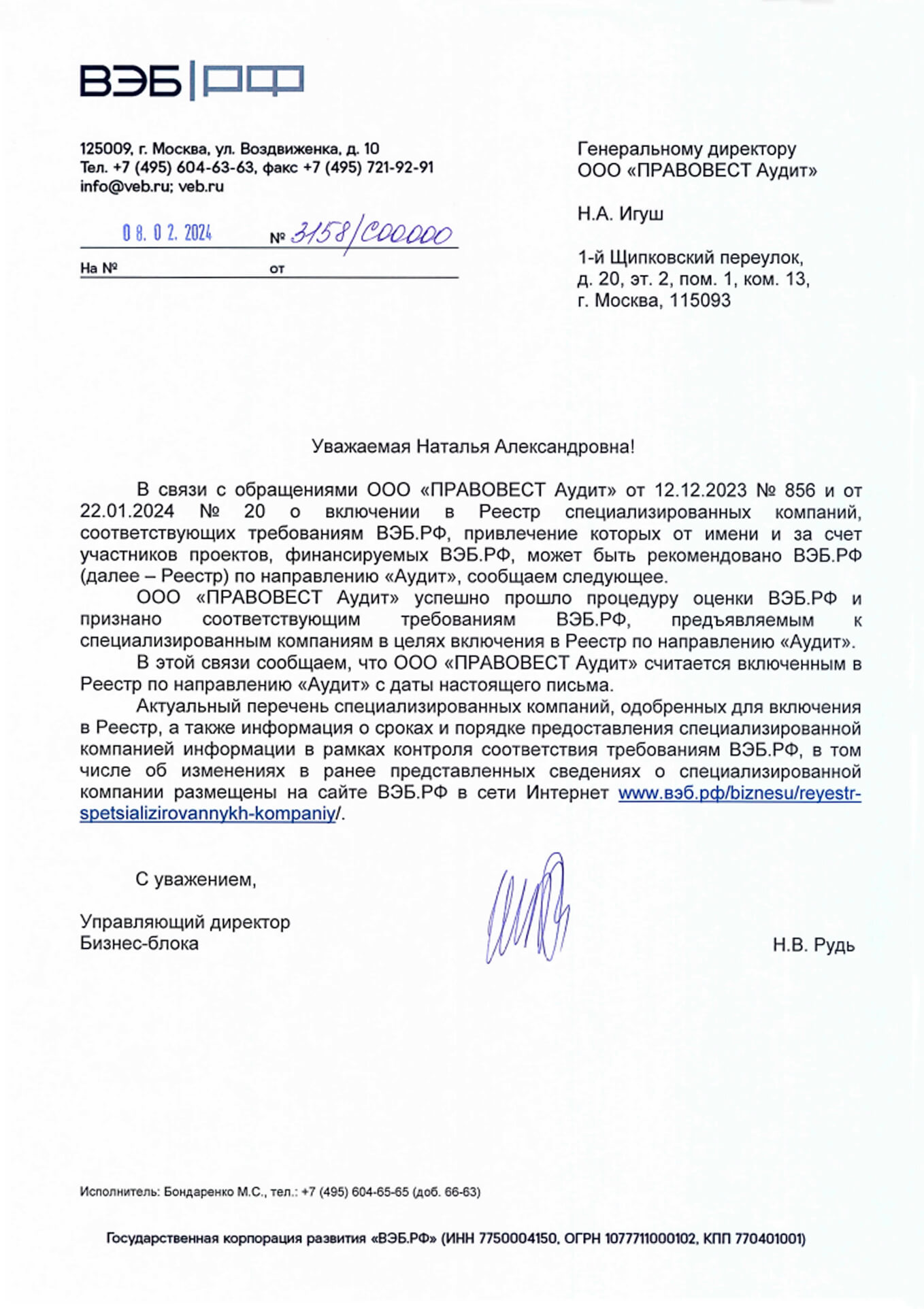

Нам доверяют

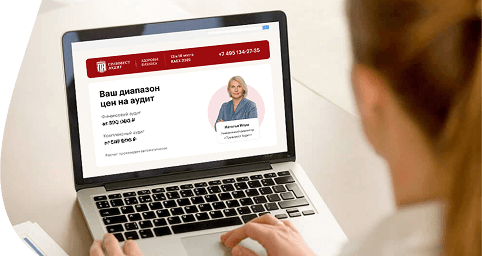

- Заявка

- За 1 мин. на почту: диапазон цен и

Примеры технических заданий

Примеры технических заданий

Кейсы «Правовест Аудит»

5 отличий аудита

в «Правовест Аудит»

Отзывы

наНаши эксперты делятся с вами

.jpg)

.jpg)

.jpg)

Документы

Как мы работаем

-

ЗнакомимсяВыясняем задачи,

подбираем решения -

СогласовываемОбсуждаем дорожную карту аудита и ТЗ

-

Проводим аудитСразу даем подсказки что исправить

-

Даем рекомендацииУлучшаем учёт и отчетность

-

Оказываем поддержкуЗащита и страховка «Ингосстрах» на 3 года

Кто подлежит обязательному аудиту

Перечень случаев обязательного аудита бухгалтерской (финансовой) отчетности установлен Федеральным законом № 307-ФЗ и иными федеральными законами (например, для застройщиков Законом № 214-ФЗ). Минфин ежегодно публикует на своем сайте критерии организаций, для которых проведение аудиторской проверки обязательно.

По общему правилу, аудит обязателен, если компания соответствует хотя бы одному из условий за год, предшествующий отчетному:

- Доход от предпринимательской деятельности превышает 800 млн руб.

- Сумма активов баланса по состоянию на конец года, непосредственно предшествовавшего отчетному, превышает 400 млн руб.

Внимание! Показатель дохода для проведения обязательного аудита рассчитывается по данным налогового учета и включает доходы от реализации и внереализационные доходы.

Независимо от финансовых критериев обязательный аудит должны проходить:

- Публичные акционерные общества (ПАО) — необходимо проверять бухгалтерскую отчетность независимо от величины доходов и активов.

- Все виды пенсионных фондов.

- Государственные компании.

- Профессиональные участники рынка ценных бумаг.

- Кредитные, страховые и микрофинансовые организации.

- Политические партии и др.

Подробнее об обязательном аудите и его пользе.

К сведению! Общества с ограниченной ответственностью обязаны проводить аудит, если соответствуют определенным финансовым критериям или другим показателям, например, если ценные бумаги фирмы участвуют в торгах или ООО является застройщиком по ДДУ.

Ответственность за непроведение обязательного аудита и отсутствие аудиторского заключения.

Аудит бывает обязательный, когда его проведение — это требование законодательства (например, если ежегодные доходы организации больше 800 млн руб. или сумма активов на 31.12. — больше 400 млн руб.), и инициативный — когда собственники или руководители хотят удостовериться, все ли в порядке в учете и налогах и для других задач. Например, такой аудит проводится по требованию банков и иных заинтересованных лиц. Его можно проводить в любое время, за любой период.

Мы выделяем аудит:

- финансовый — проводится по установленным стандартам, дается аудиторское заключение о достоверности бухгалтерской отчетности.

- комплексный с налогами — помимо бухгалтерского учета углубленно проверяется учет налогов и предоставляются дополнительные финансовые гарантии и страховка от претензий ФНС на случай доначисления налогов по проверенному периоду.

Техзадание на аудит можно дополнить и другими вопросами, например, провести анализ структуры бизнеса, постановки управленческого учета, возможных злоупотреблений сотрудников и т.д.

Вот дорожная карта, которая поможет пройти обязательный аудит.

Выберите аудитора — это самый важный шаг.

Чтобы получить не только аудиторское заключение, но и защиту от финансовых и налоговых рисков перед заключением договора на аудит нужно тщательно изучить как саму аудиторскую организацию (отзывы, рейтинг, отраслевой опыт и т.п.), так и условия договоров, в т.ч. финансовую ответственность аудиторов.

Рекомендации по выбору аудиторской организации: какие риски на кону и чек-лист.

Согласуйте техническое задание и условия договора на аудит.

Отметим, что проведение аудиторской проверки регламентировано МСА. Аудиторы должны ознакомится с компанией, определить задачи, разработать план и программу аудита, согласовать с клиентом техническое задание, сроки аудита, состав группы и его стоимость. Поэтому перед направлением коммерческого предложения «Правовест Аудит» всегда встречается с потенциальными клиентами для включения в ТЗ тех вопросов, которые необходимы именно этой компании. Только после согласования всех нюансов заключается договор на проведение аудита.

Подготовьтесь к проведению аудиторской проверки.

Соберите полный комплект правоустанавливающих, первичных документов, договоров и иной документации, относящейся к проверяемому периоду. Для удобства используйте чек-лист «Как подготовиться к аудиторской проверке?»

Пройдите аудиторскую проверку.

В ходе проведения обязательного аудита специалист изучает ваши документы и бизнес-процессы, осуществляет выборочную проверку, анализирует отчетность.

Получите обратную связь и устраните замечания.

Аудиторы «Правовест аудит» формируют выводы: сообщают о найденных ошибках и что важнее, дают четкие рекомендации по их исправлению и минимизации рисков. Ваша задача — оперативно внести необходимые корректировки в учет и отчетность.

Финальный этап: выдача аудиторского заключения о достоверности финансовой отчетности.

Обязательный аудит проводится за отчётный год — календарный год с 1 января по 31 декабря.

Обязательный аудит годовой бухгалтерской (финансовой) отчетности рекомендуется завершить до проведения годового собрания участников общества (акционеров). Аудиторское заключение необходимо подготовить и представить участникам заранее:

- Для ООО годовое общее собрание участников должно быть проведено до 30 апреля года, следующего за отчётным.

- Для АО годовое собрание акционеров проводится до 30 июня.

Аудиторское заключение предоставляется в ИФНС, а также размещается на Федресурсе, как правило, одновременно с представлением годовой бухгалтерской отчетности. Срок сдачи отчётности — до 31 марта года, следующего за отчётным. Если заключение не готово к этому сроку, его необходимо предоставить в течение 10 рабочих дней после даты подписания, но не позднее 31 декабря года, следующего за отчётным.

Несоблюдение сроков грозит административными штрафами: для юридических лиц — 3 000–5 000 рублей, для должностных лиц — 300–500 рублей. Подробнее в статье

При обязательном аудите отчетности проверяется широкий перечень документов, охватывающий все ключевые аспекты финансово-хозяйственной деятельности организации. Для удобства мы сгруппировали основные обязательные документы в аудите по ключевым блокам:

- Учредительные и правоустанавливающие документы.

- Бухгалтерская отчетность и регистры бухгалтерского учета.

- Документы об инвентаризации.

- Первичная документация и договоры (по запасам, основным средствам, НМА, банковским и кассовым операциям, дебиторской и кредиторской задолженности, финансовым вложениям, заработной плате, кредитам и займам и др.).

- Налоги и сборы (акты сверок с налоговой, налоговые декларации, регистры налогового учета, книги учета покупок и продаж и др.).

Своевременная подготовка этих документов — залог успешного прохождения аудиторской проверки. Полный чек-лист документов для аудита за 2026 год.

Отказ от проведения обязательного аудита влечёт за собой не только административную ответственность, но и серьёзные риски для бизнеса. Понимание этих последствий — главный аргумент в пользу своевременного проведения аудиторской проверки.

Административные штрафы за отсутствие обязательного аудита

Для должностных лиц: от 5 000 до 10 000 рублей. При повторном нарушении — до 20 000 рублей или дисквалификация на срок от 1 до 2 лет (ст. 15.11 КоАП РФ).

Для акционерных обществ (АО): штрафы значительно выше. Для организации — от 700 000 до 1 000 000 рублей, для руководителей — от 30 000 до 50 000 рублей или дисквалификация (ч. 2 ст. 15.19 КоАП РФ).

Но дело не только в ответственности за отсутствие обязательного аудита (штрафах).

Репутационные, налоговые и финансовые риски для бизнеса

Отсутствие обязательного аудита и аудиторского заключения подрывает стабильность компании — банки и инвесторы с недоверием относятся к компаниям без аудита, что ведет к отказам в кредитах, лизинге или господдержке.

Непроведение аудита грозит потерей миллионов в виде налоговых доначислений (средние доначисления по ВНП в Москве— 119 млн руб.), которые могли бы «сэкономить» аудиторы, обезвредив налоговые риски до того, как ошибки обнаружили налоговые инспекторы.

Потери от ошибок в разы превосходят стоимость аудита.

Формирование стоимости услуг на аудит в нашей компании в Москве напрямую зависит от важных факторов: глубины задач, вида аудита и его результатов, объема работ и выборки, специфики деятельности, сроков и гарантии. Поскольку мы не «про формальный подход», а проповедуем защиту бизнеса и даем гарантии для уверенности клиентов, каждый проект мы оцениваем с учетом индивидуального анализа ситуации вместе с заказчиком. Учитываем нюансы технического задания, отраслевой опыт аудиторов и юристов по налогам, наличие слотов в графике бронирования и других задач клиентов.

Вы можете узнать диапазон стоимости по прайсу за 1 минуту и получить автоматический расчет по 2-м показателям: размеру выручки и количеству бухгалтеров. А чтобы получить персональную стоимость, важно на встрече-знакомстве объединить ваши запросы и наш отраслевой опыт. В течение 1-го дня после онлайн-встречи вы получите персональное техническое задание, трудоемкость и стоимость. Таким образом, в диалоге вы согласуете наилучшие условия для вас: вид аудита, какие опции и задачи важно реализовать, период проведения, сроки и результаты проверки, включая отчеты и гарантии.

Выбирать хороших аудиторов следует уже в начале года чтобы провести первые этапы проверки весной-летом и забронировать даты заключительного этапа аудита на «высокий» сезон (февраль-март в следующем году).

Эти правила диктуют тренды 2026 года: сотни изменений в НК РФ, тотальный цифровой контроль ФНС 24/7, «налоговый» и ЭКГ-рейтинг ФНС на основе показателей финансовой и налоговой отчетности, ужесточение контроля качества аудита с закрытием 30% аудиторских фирм и сокращением аттестованных специалистов.

Проводя поэтапный аудит в течение года, вы выявите и устраните ошибки-риски до того, как их обнаружит ФНС или искажения в отчетности «испортят» налоговый рейтинг фирмы и помешают получить положительное аудиторское заключение. Это дает бизнесу максимальную защиту и снижает нагрузку на бухгалтерию в «горячий сезон» отчётности.

Поэтому наши клиенты уже весной перезаключают договор и бронируют понравившуюся команду специалистов. И это неспроста!

Почему важно проводить аудит в несколько этапов — рассказываем в статье.

Заполнить анкету на аудит и получить персональное коммерческое предложение

аудитории, 1200 аудитов в год

защищаем от ошибок и претензий

и как лучше исправить