Содержание

А нам сдавать? Кто должен проходить обязательную аудиторскую проверку?

Перечень случаев, когда проведение аудиторской проверки обязательно, установлен ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ (далее Закон № 307-ФЗ). Но он не является закрытым, т.к. обязательный аудит проводится в случаях, когда отчетность подлежит обязательному аудиту по основанию, предусмотренному другими федеральными законами (ч. 1.1 ст. 5 Закона N 307-ФЗ, Информационное сообщение Минфина России от 25.07.2023 N ИС-аудит-64), даже если N 307-ФЗ проведение аудита прямо не предусмотрено. Так, для застройщиков обязательный аудит установлен Законом N 214-ФЗ.

Список организаций, обязанных проводить аудит бухгалтерской (финансовой) отчетности (БФО) довольно большой, и часто меняется.

Минфин РФ размещает Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за каждый год на своем сайте. В нем дается информация об аудиторских организациях, которые вправе проводить обязательный аудит и приводятся категории организаций, для которых обязательно проведение аудита годовой бухгалтерской (финансовой) отчетности, годовой консолидированной финансовой отчетности.

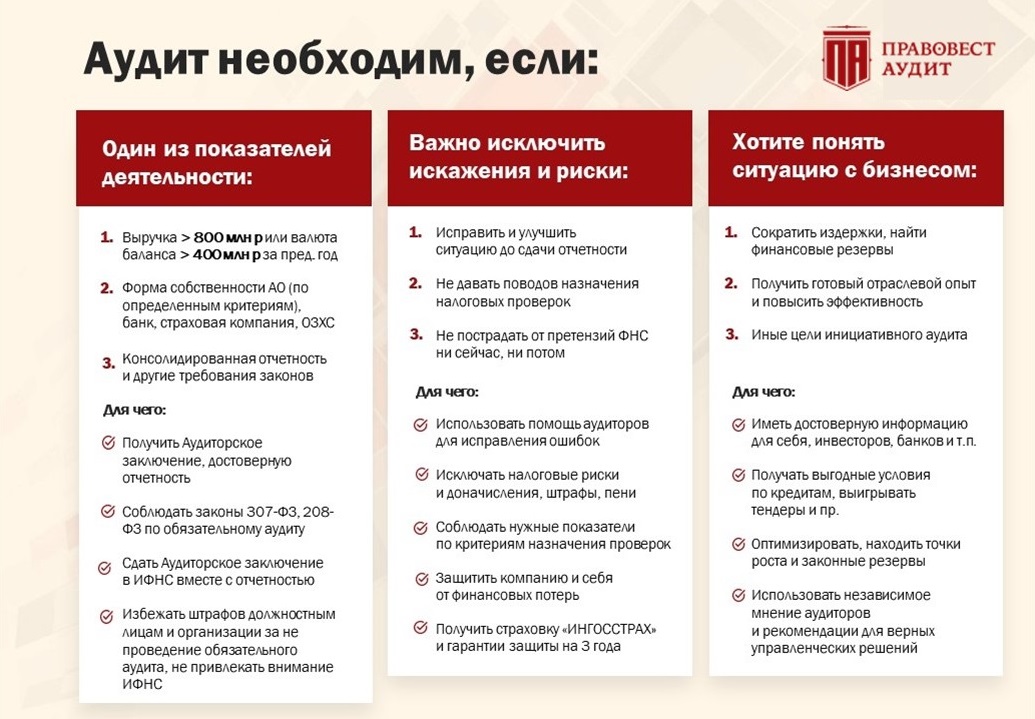

Перечислим категории организаций и некоторые критерии обязательного аудита БФО:

- организации, соответствующих хотя бы одному из следующих условий:

- доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей (сумма строк 010 и 020 Листа 02 декларации по налогу на прибыль);

или

- сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

- публичные акционерные общества — проходят обязательный аудит ежегодно независимо от величины дохода и активов, непубличные АО — только в случаях, предусмотренных законом, например, когда их ценные бумаги допущены к организованным торгам, или их акции находятся в федеральной собственности (см. Распоряжение Правительства РФ от 27.10.2015 N 2176-р);

- все виды пенсионных фондов;

- государственные компании;

- участники рынка ценных бумаг;

- кредитные организации;

- политические партии.

Т.е. подпадать под обязательную аудиторскую проверку могут и ООО. Например, если ценные бумаги фирмы участвуют в торгах или если доход, полученный от осуществления предпринимательской деятельности, составляет более 800 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей, а также, если компании необходимо раскрыть сводную бухгалтерскую отчетность и т.д.

К сведению! Показатель дохода для целей определения критериев проведения обязательного аудита, рассчитывается согласно требованиям налогового законодательства. В доход включается выручка от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. В расчет также принимаются доходы, полученные по всем осуществляемым видам деятельности и по всем налоговым режимам.

Обязаловка, но польза

Обязательный аудит — мероприятие обязательное и ежегодное. Есть два способа его провести: один раз в год или же поэтапно в течение года. С первым вариантом на первый взгляд все понятно: позвали аудиторов и получили заключение. Но на практике может оказаться, что для положительного аудиторского заключения нет оснований, т.к. есть ошибки в учете, отчетность содержит существенные искажения, а переделывать учет с начала года нет времени (аудиторы ждать не могут). Кроме того, редко когда солидные аудиторские компании проводят аудит «единовременно» -минимум в 2 этапа, чтобы планомерно в течение года клиент мог устранить возможные ошибки и сразу составить годовую бухгалтерскую отчетность без замечаний. К тому же слоты аудиторов в «горячий сезон» февраль-март заняты уже летом, поэтому бОльшую часть работы аудиторам и их клиентам необходимо сделать до этого периода.

Рассмотрим поэтапный аудит подробнее, так как считаем его максимально правильным и полезным для бизнеса. При поэтапном аудите возможно (и рекомендуется) начинать проводить аудит за 2026 год уже в 2026 году, по итогам первого квартала, 6 и 9 месяцев 2026 года, а также финальный этап аудита по итогам года – в 2027 году. Причем мы как профессионалы видим, что проведения только «классического» финансового аудита бизнесу недостаточно. Налоговый контроль усиливается, ИИ, АИС «Налог-4», онлайн-кассы, ЭДО, данные банков – ФНС видит весь бизнес в цифровом пространстве (отчетность, налоги, платежи, документооборот), даже доходы-расходы физлиц. ФНС использует отчетность для формирования публичного ЭКГ-рейтинга (Экология, Кадры, Государство) и налоговой оценки бизнеса (13 из 57 критериев методики ФНС – это показатели бухгалтерской и налоговой отчетности). Эти данные напрямую влияют на репутацию бизнеса и доверие контрагентов, кредиты и господдержку. Поэтому отчетность необходимо все время держать под контролем. Кроме того, результативность контрольных мероприятий и доначислений растет, а значит растут риски персональной субсидиарной и материальной ответственности руководителей компаний за неуплату налогов.

Классический финансовый аудит особо не затрагивает налоговые риски и финансовые резервы, оставляя компанию уязвимой перед налоговыми органами. Ведь при проведении «классического» аудита выявляют только существенные ошибки в налогах, способные повлиять на достоверность бухгалтерской отчетности. Поэтому все больше компаний включают в техническое задание на аудит углубленную проверку налогового учета со страховкой от налоговых претензий и мониторят налоги и бухучет, проводя комплексный поэтапный аудит в течение года.

Преимущества поэтапного комплексного обязательного аудита в «Правовест Аудит»:

- Уверенность, что в учете полный порядок – комплексный аудит направлен не на «постановку диагноза», а на помощь аудиторов в исправлении текущей ситуации с учетом, что позволяет сразу устранять ошибки, не накапливая их.

- После аудита практически исключены налоговые риски штрафов и доначислений по налогам - комплексный подход выявляет неточности и ошибки не только бухучета, но и налогообложения «в моменте». Поэтому они сразу исправляются, а вместе с ошибками уходят и возможные риски. Компания сразу оставляет верные цифровые следы в «досье» ФНС.

- – после прохождения комплексного аудита выдается страховой сертификат ИНГОССТРАХ на 50 млн руб. – гарантия компенсации штрафов и пеней, если у налоговой возникнут «вопросы» по проверенному периоду. И страховка .

- Не придется решать сложные вопросы бухучета и налогов «в одиночку» - сервисная поддержка 24/7, аудиторы, налоговые эксперты готовы в течение всего года быстро подключиться к решению ваших вопросов по налогам, бухучету и налоговому контролю.

- Появляются новые возможности оптимизации — использование законных финансовых и налоговых резервов. Комплексный аудит позволяет не только что-то исправить, но и предвосхитить, зачастую пойти более выгодным для бизнеса путем, раскрыв и высвободив дополнительные денежные средства за счет открытия финансовых резервов, например, использовать льготы по налогам, повышающие коэффициенты расходов, амортизационную премию, ФИНВ и др. налоговые преференции, заручившись поддержкой наших налоговых юристов.

- Комфортное прохождение аудита – нет стресса для финансовой службы, сразу понятны требования аудиторов. Процедура аудита — кропотливый, требующий особого внимания и организации процесс. Проведенный в ограниченном временном промежутке он всегда менее точный, отвлекает сотрудников от работы и не приносит дополнительной пользы. Кроме того, из-за ужесточения требований Казначейства РФ, ЦБ, СРО повышаются требования к качеству отчетности и аудиторам. А значит и аудиторы более скрупулезно будут относится к соблюдению всех формальных процедур аудита. При проведении аудита сразу по итогам года нет возможностей для всех аудиторских процедур, внесения исправлений по искажениям, ошибкам и переделкам учета и отчетности, поэтому без поэтапного аудита получить положительное АЗ очень трудно.

Качество аудита сильно зависит от профессионализма и опыта аудиторов. Время лучших из них забронировано на год вперед. Чем ближе финальная дата сдачи бухгалтерской (финансовой) отчетности, тем ниже возможность воспользоваться именно их услугами. И снова выручает комплексный обязательный аудит, когда профессионалы определены заранее и сопровождают вас в течение года.

Полезно знать. Условия обязательного аудита

Прежде всего хотим обратить внимание, что есть ограничения по проведению аудита некоторых организаций. Например, обязательный аудит бухгалтерской (финансовой) отчетности (БФО) и инициативный аудит публичных акционерных обществ (ПАО), проводится только аудиторскими организациями. А аудиторские услуги общественно значимым организациям вправе оказывать только аудиторские организации, сведения о которых внесены в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям. Это значит, что индивидуальный аудитор вправе провести только инициативный аудит, кроме ПАО, а также оказывать прочие услуги, кроме проведения обязательного аудита.

Как проводится аудит? Описывать регламенты не будем: законодательство, регулирующее аудиторскую деятельность, часто уточняется. Скажем лишь, что на сегодняшний день при проведении обязательного аудита аудиторы используют 40 стандартов (Приказ Минфина от 9 января 2019 года № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации»). В свою очередь, МСА влияют на работу с документацией, усложняя аудит и требуя высокой квалификации специалистов и одновременно систематизируя, делая его более полезным для бизнеса.

Напомним сроки проведения аудита годовой отчетности за 2026 год. Нужно знать, что за 2026 год аудиторское заключение подается в налоговые органы в электронном виде вместе с бухгалтерской (финансовой) отчетностью (ст. 18 № 402-ФЗ) или не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но до 31 декабря 2027 года включительно.

Посмотреть нюансы представления бухгалтерской (финансовой) отчетности и аудиторского заключения можно в ФНС от 13.11.2019 № ММВ-7-1/569@. Электронные форматы их представления утверждены ФНС от 15.11.2024 г. N ЕД-7-1/1041@ (действует с 01.01.2026 г.).

Также отметим, что с 1 января 2025 года внесены поправки в Федеральный закон от 07.08.2001 N 115-ФЗ"О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". Эти поправки существенно дополнили обязанности аудиторов и это отражается на взаимодействии с клиентами при заключении договоров на аудит.

Есть что терять

Последствия непредставление аудиторского заключения или нарушение дедлайнов (в т.ч. штрафы из-за непроведения обязательного аудита), действующие в 2026 году:

- Не предоставили аудиторское заключение в налоговые органы до 31 декабря года, следующего за отчетным? Придется заплатить ( КоАП РФ):

- от 3 000 до 5 000 руб. — для организации;

- от 300 до 500 руб. — для должностного лица.

- Вы должностное лицо предприятия, которое не предоставляло аудиторские заключения? Заплатите от 5000 до 10 000 руб. (прим. 1 к КоАП РФ).

Не разместили аудиторское заключение в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности? Попрощаетесь с 5000 — 10 000 руб. (должностное лицо). Если с размещением задержались — 5000 руб. ( КоАП РФ).

Если федеральным законом установлена обязанность по публикации бухгалтерской отчетности вашей организации в СМИ, то, как только подписали аудиторское заключение, обязательно передайте сведения о нем в Единый федеральный реестр в течении трех дней. Основание: Закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Закона № 307-ФЗ «Об аудиторской деятельности» (Информационные письма от 13.01.2022 № ИС-аудит-48 и № ИС-учет-36 Минфина РФ)

- Аудиторское заключение у организаций, подлежащих обязательному аудиту, хранится не менее пяти лет. Если, скажем, в ходе выездной налоговой проверки обнаружится его отсутствие за какой-то год, заплатите от 5000 до 10 000 руб. ( КоАП).

Но самые устрашающие последствия влечет отсутствие аудита — отсутствие проверки, которая устраняет налоговые риски и риски финансовых потерь компании и ее руководителей на десятки и сотни миллионов рублей. Посмотрите и сделайте выводы сами: какой аудит нужен вашей компании?