Содержание

Количество выездных проверок

ФНС на своем официальном сайте ежеквартально публикует отчет по ф.№ 2-НК с интересной информацией о налоговых проверках бизнеса. Проанализировав который можно сделать важные выводы о реальной картине налогового контроля как в целом по РФ, так и по отдельным ее субъектам.

2026 год. В целом по РФ в 1 квартале 2026 года было проведено 743 выездные проверки организаций, их них 729 с доначислениями. Результативность поверок составила 98%. В Москве за этот период было 175 проверок, из них результативные 172 (98%). В Московской области — 52 проверки и все с доначислениями (результативность 100%). По Санкт-Петербургу — 19 проверок с результативностью 95 %.

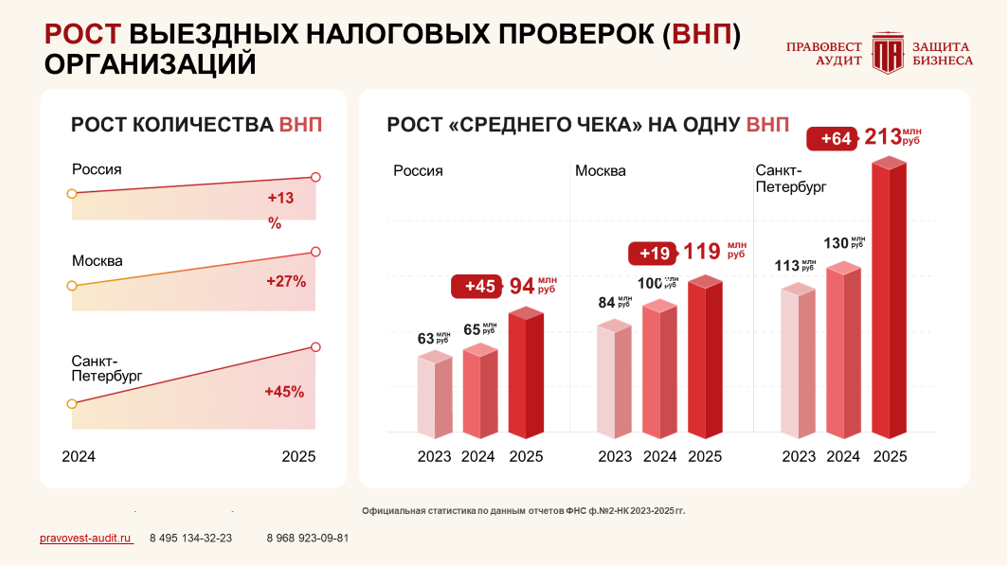

2025 год. Количество выездных налоговых проверок организаций за 2025 год увеличилось по сравнению с аналогичным периодом 2024 года. В целом по РФ на13%, по Москве на 27%, в Санкт-Петербурге на 45%.

В 2025 году в РФ было проведено 5066 проверок в отношении организаций, из них 4952 проверки завершились доначислениями, т.е. результативность выездных проверок сохраняется на высоком уровне (98%).

Доначисления по результатам выездных проверок

Средний чек по итогам выездных налоговых проверок организаций продолжает расти. 2026 год. По России в целом средний размер доначисленных организациям налогов (без учета сумм пени и штрафов) по итогам результативных выездных проверок составил 124 млн руб., что на 57 % больше аналогичного периода 2025 года. Средний чек по результативным проверкам московских организаций – 177 млн руб., что на 54 % больше аналогичного периода 2025 года. Средний размер налоговых доначислений на 1 проверку в Московской области составил 58 млн руб., что на 32 % больше 1 квартала 2025 года, в Санкт-Петербурге – 95 млн руб.

2025 год. За 2025 год размер средних налоговых доначислений организациям составил в целом по РФ 94 млн руб. (на 45 % больше 2024 года), по Москве — 119 млн. руб. (на 19% больше 2024 года), 213 млн руб. в Санкт-Петербурге, на 64 % больше 2024 года.

Как видим, «аппетиты» в рамках проверок только растут, и картина о послаблении налогового контроля пока не складывается.

Автоматизированные системы ФНС, искусственный интеллект и инспекторы «охотятся» за налоговыми «схемами» и ошибками бизнеса и в 2026 году эта работа ведется очень активно. Рост поступлений налогов в бюджет обеспечивается не только за счет налоговых проверок, с этой задачей прекрасно справляются и «внепроверочные» мероприятия налогового контроля.

«Внепроверочные» показатели

Явно заметен тренд на пополнение бюджета в рамках аналитической работы налоговых органов - за счет «добровольных» доплат компаниями сумм налогов (особенно НДС) после визита в инспекцию «на разговор», после получения информационных писем о необходимости уточнить налоговые обязательства.

Аналитика ФНС свидетельствует, что в 2025 году по результатам всей контрольно-аналитической работы в бюджет поступило 496 млрд руб., что на 22% больше 2024 года. Из них 310 млрд руб. (+21% к 2024 году) по результатам только аналитической работы. То есть «добровольные» доплаты бизнеса в 2025 году по итогам аналитической работы составили 63% от общих поступлений в рамках КАР. Часто это связано с опасением бизнеса назначения выездных проверок и доначислений, неуверенностью в налоговом порядке и отсутствию налоговых ошибок у компании. По итогам налоговых проверок поступило — 37 %.

Итак, даже без назначения выездной проверки, при нарушении налогового законодательства, наличии налоговых ошибок, недосмотра и упущений, отсутствия документальных доказательств расходов, вычетов и пр. можно легко «добровольно» пополнить бюджет на несколько миллионов из-за проблемных контрагентов, сомнительной структуры бизнеса, налоговых ошибок.

Влияние проверок на бизнес

Счетная палата РФ ещё в 2023 году проанализировала эффективность выездных налоговых проверок ФНС и среди прочего отметила, что при сравнении показателей деятельности проверенных компаний и тех, которые не попали под проверки, полученные результаты показали существенную разницу по основным финансовым показателями. И это позволяет сделать вывод о влиянии выездных налоговых проверок на деятельность проверяемых компаний и их финансовые показатели. Так, например, показатели выручки компаний, проверенных в рамках выездных налоговых проверок, ниже, чем у непроверенных в среднем на 3-30%. Причем, начиная с 2020 года выездные проверки стали негативно отражаться на финансовых показателях не только малого и среднего бизнеса, но и крупного.

Дефицит бюджета

Одним из основных источников пополнения бюджета являются налоги. При этом, по данным Минфина, бюджет сохраняет положение «дифицитности». По итогам января-апреля 2026 года федеральный бюджет сложился с дефицитом в размере 5 877 млрд руб., что на 2 946 млрд руб. выше уровня аналогичного периода прошлого года.

Деньги бюджету однозначно нужны и послаблений в части налогового контроля очевидно не ожидается. Налоговые схемы и налоговые ошибки бизнеса вряд ли останутся незамеченными. Практика ни раз доказала, что успешную статистику ФНС пополняют те компании, которые пренебрегают профилактикой налоговых рисков.

За налоговые ошибки и упущения не только отвечают финансово сами компании, но и их руководители, собственники и даже главные бухгалтеры.

Персональная ответственность за налоги бизнеса

Растет и риск привлечения к «субсидиарке» за долги компаний.

«Средний чек» субсидиарной ответственности в 2025 году составил 97 млн руб., за 2024 год — 81 млн руб. (по данным Федресурса).

Важно помнить, что «прохладное» отношение к налоговой безопасности бизнеса ведет не только к финансовым рискам компании, но и персональным рискам должностных лиц, отвечающих за сохранность активов и ведение учета, отчетности. Причем руководитель является самым уязвимым лицом в части персональных рисков из-за налоговых ошибок компании. Т.к. именно он часто становится фигурантом уголовного дела, привлекается к субсидиарной ответственности за неуплату налогов компанией. А еще собственники бизнеса могут легко взыскать с руководителя налоговые доначисления или невозмещенный НДС. Таких примеров на практике, увы, и их количество с каждым готом только растет.

Пример 1.

Неуплата НДС в 2016-2018 годах стала причиной налоговых доначислений для общества в 2022 году и уголовной ответственности руководителя и учредителя в 2023, а затем и их «субсидиарки» в 2026 году. (Постановление АС Московского округа от 17.04.2026 года по делу № А41-45838/20).

Пример 2.

Доначисления по итогам выездной проверки стали причиной уголовного дела в отношении руководителя и главбуха, а потом банкротства организации и субсидиарной ответственности указанных лиц в размере 24 млн руб. (Постановление АС ЦО от 02.02.2026 года по делу № А23-8727/2019).

Пример 3.

Налоговые долги компании в 30 млн руб. взыскали с руководителя в рамках «субсидиарки». Сделки с сомнительными контрагентами повлекли налоговые доначисления, а затем и личные финансовые потери руководителя (Постановление АС СЗО от 10.11.2025 года по делу № А44-6173/2023).

Пример 4.

Налоговые доначисления и перевод бизнеса стали основанием «субсидиарки» руководителей в 122 млн руб. Сделки с сомнительными контрагентами 2018 года стали причиной налоговых доначислений организации в 2020 году и субсидиарной ответственности ее руководителей в 2025 году (Постановление АС Московского округа 08.10.2025 года по делу № А40-243795/2021).

Пример 5.

Налоговые доначисления за сделки с сомнительными контрагентами стали основанием доначислений и личных финансовых потерь руководителя компании в рамках субсидиарной ответственности. 74 млн руб. налоговых долгов компании заплатит ее бывший руководитель (Постановление АС ЗСО от 15.10.2025 года по делу № А75-20086/2022).

Также не стоит забывать и о уголовных рисках из-за неуплаты налогов бизнеса. Риск уголовной ответственности руководителя по ст. 199 УК РФ возникает уже начинания с неуплаты налогов в размере 18,75 млн руб. за 3 финансовых года подряд. Так, фигурантами уголовного дела стали руководитель и главбух за неуплату компанией налогов всего лишь на сумму 82 млн руб. (приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 года по делу № 1-10/2022).

В другом жизненном кейсе — за уклонение от уплаты НДС в размере 75 млн руб., путем включения в налоговые декларации заведомо ложных сведений о величине налоговых вычетов, руководителя компании привлекли к уголовной ответственности по ч.2 ст. 199 УК РФ (приговор Измайловского районного суда города Москвы от 15.10.2024 года по делу № 01-0549/2024).

Забота о налоговой безопасности компании (своевременное выявление налоговых ошибок, упущений и их исправление) — это в том числе и защита руководителя, а также бухгалтера от имущественных потерь и уголовного преследования за неуплату налогов.

Выбор есть всегда

Охота за миллионными доначислениями продолжается, поэтому многие предпочитают «играть» на опережение, чтобы сберечь деньги компании и защитить себя.

Выбор всегда остается за вами! Пополнять и без того успешную статистику налоговых и правоохранительных органов или обеспечить себе и бизнесу безопасность, своевременно выявив и исправив налоговые ошибки и «упущения» (до того, как это сделает налоговый орган).

Не удивительно, что все больше компаний стремятся избежать отмеченные риски, в т.ч. с помощью аудиторских проверок. Так, согласно данным опроса клиентов АКГ «Правовест Аудит», большая часть руководителей проводит аудит для профессионального «взгляда со стороны», чтобы понять все ли в порядке с налогами компании.

Практика показывает, что качественный аудит с налогами — это вклад в защиту активов, репутацию бизнеса и личную безопасность. Аудит всегда в 100 и более раз.

Особой популярностью вот уже несколько лет пользуется с углубленной проверкой налогов и от налоговых претензий.

Именно поэтапный аудит с фокусом на налоги бизнеса позволяет своевременно (ежеквартально) выявлять налоговые упущения и ошибки и предотвращать финансовые потери бизнеса и личные риски руководителей в виде уголовной и субсидиарной ответственности. А также позволяет выявлять финансовые резервы компании для ее роста.

| Март 2026 |

Вид аудита |

Итого, руб. |

|

|

Комплексный аудит с налогами |

Финансовый Аудит |

||

|

40 проверок |

86 проверок |

126 проверок |

Всего, руб. |

| Искажения бухгалтерской отчётности |

4 966 465 430 |

12 937 939 390 |

17 904 404 820 |

| Налоговые риски |

579 929 400 |

44 581 000 |

624 510 400 |

| Выявленные резервы |

6 714 000 |

5 175 000 |

11 889 000 |

|

Средняя сумма на проверку, руб. |

|||

| Искажения отчётности |

124 161 636 |

150 441 156 |

X |

| Налоговые риски |

14 498 235 |

518 384 |

X |

| Выявленные резервы |

167 850 |

60 174 |

X |

По статистике аудиторских проверок Правовест Аудит 2026 года — ошибки и искажения есть у 98% компаний

Кстати, аудиторское заключение может пригодиться руководителю (при необходимости) для подтверждения важных фактов:

- руководитель предпринял все необходимые действия для минимизации убытков участников (собственников компании). Важно, например, в ситуации с разрешением вопроса о привлечении руководителя к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников;

- отчетность компании достоверна и это подтверждается аудиторским заключением, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Пригодится, например, при решении вопроса о привлечении руководителя к субсидиарной ответственности.

Также по итогам аудита АКГ «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих рисков рекомендуем хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Аудит в Правовест Аудит в 100 раз снижает бизнеса и ваши, помогает найти новые финансовые , дает вам уверенность и защиту.

Важно отметить, что аудит-2026 не будет прежним, поскольку продолжает ужесточаться контроль за аудиторской деятельностью от внешних регуляторов - СРО, Казначейства, ЦБ. Это напрямую влияет на рост требований, предъявляемых аудиторами к клиентам, и увеличивает риски получения модифицированного аудиторского заключения.

В 2026 году в условиях тотального цифрового контроля ФНС важно работать на опережение налоговых рисков и исправлять ошибки уже в текущем году. Для снижения рисков — проводите аудит с налогами в течение года в несколько этапов, чтобы в моменте выявлять и исправлять ошибки, не доводя до повышенного интереса налогового органа, налоговых доначислений и личных рисков. При проведении комплексного аудита с налогами Правовест Аудит предоставляет расширенные гарантии и страховку от налоговых претензий до 50 млн руб.