Содержание

- Почему выбирать аудиторов и начинать аудит 2025 нужно уже сейчас?

- ФИНВ: как применять

- Считаем на примерах, сколько можно сэкономить на ФИНВ

- Обновленные повышающие коэффициенты при формировании стоимости ОС и НМА

- Как получить «налоговый кешбек» от приобретения ОС и НМА: считаем на примерах

- Повышающие коэффициенты при учете расходов на приобретение прав использования ПО

- Повышающие коэффициенты — как отразить в учетной политике

- Как применять преференции НК РФ и не беспокоиться о налоговых проверках

Почему начинать аудит 2025 нужно уже сейчас?

Поэтапный аудит помогает:

- не накапливать ошибки, сразу составлять идеальную отчетность и принимать взвешенные управленческие решения на основе верных данных,

- постоянно контролировать налоговые риски и не привлекать внимание налоговых органов,

- выявить налоговые резервы и уверенно применять преференции НК РФ, позволяющие оптимизировать налоговые платежи,

- перейти на новые ФСБУ, в т.ч. на новую промежуточную бухгалтерскую (финансовую) отчетность,

- решить ваши задачи, в т.ч. повысить рейтинг для взаимодействия с партнерами и инвесторами,

- занять места на «горячий сезон» и забронировать лучших аудиторов в вашей отрасли,

- получить экспертную поддержку в течение года и др.

Чек лист

ФИНВ: как применять

С 1 января 2025 года организации могут применять федеральный инвестиционный налоговый вычет (далее — ФИНВ). Это значит, сумму налога на прибыль, подлежащую зачислению в федеральный бюджет, можно уменьшать на часть расходов по созданию, приобретению и модернизации основных средств (ОС) и нематериальных активов (НМА).

ФИНВ установлен ст. 286.2 НК РФ, а конкретные условия его применения определены Постановлением Правительства РФ от 28.11.2024 года N 1638 «О параметрах применения федерального инвестиционного налогового вычета» (далее — Постановление).

Право на применение федерального инвестиционного налогового вычета предоставляется плательщикам налога на прибыль организаций, указанным в НК РФ. Для применения ФИНВ в 2025 году основным видом их экономической деятельности по данным ЕГРЮЛ на 1 января 2024 г. должен быть один из видов деятельности:

- включенных в раздел «Добыча полезных ископаемых»;

- включенных в раздел «Обрабатывающие производства», за исключением классов «Производство пищевых продуктов», «Производство напитков», «Производство табачных изделий»;

- включенных в раздел «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- включенных в раздел «Деятельность гостиниц и предприятий общественного питания»;

- включенных в класс «Научные исследования и разработки»;

- включенных в класс «Деятельность в сфере телекоммуникаций»;

- деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность, включенная в класс «Деятельность в области информационных технологий».

Как рассчитать ФИНВ?

Размер ФИНВ составляет 3% от суммы расходов, указанных в НК РФ (п. 3 Постановления). Сумма налога (авансового платежа), подлежащая зачислению в федеральный бюджет, в результате уменьшения на ФИНВ не может быть ниже суммы налога, исчисленной по ставке 3% в 2025 — 2030 годах (2% — после 2030 г.) ( НК РФ), т.е. 3% от налогооблагаемой базы в федеральный бюджет придется уплатить. Причем право на применение ФИНВ имеют налогоплательщики налога на прибыль, исчисляющие налог в федеральный бюджет по ставке 8% в 2025 — 2030 гг. (п.1 ст.286.2 НК РФ). Т.е. ФИНВ введен для компенсации увеличения ставки налога в федеральный бюджет с 01.01.2025 г. на 5%.

Сумма ФИНВ, как и налога на прибыль, определяется нарастающим итогом в течение налогового периода ( НК РФ). Вычет нужно применить в том налоговом (отчётном) периоде, в котором введены в эксплуатацию объекты основных средств или нематериальные активы или изменена их первоначальная стоимость ( НК РФ).

Если вычет превысит сумму налога, зачисляемую в федеральный бюджет, то его можно будет перенести на последующие налоговые (отчётные) периоды. Сделать это можно в течение последующих 10 лет (п. 3 Постановления).

Есть и еще некоторые особенности, например:

- Запрещено применять вычет к ОС и НМА, при формировании первоначальной стоимости которых был использован повышающий коэффициент ( НК РФ).

- ФИНВ и амортизационная премия: разрешена амортизационная премия в отношении объектов, к которым применили вычет ( НК РФ).

- Объекты следует включать в амортизационную группу по первоначальной стоимости, уменьшенной на федеральный вычет и амортизационную премию. А в случае модернизации (достройки и проч.) суммарный баланс группы (первоначальная стоимость объектов, амортизация по которым начисляется линейным методом) меняется на величину соответствующих расходов за минусом вычета и амортизационной премии (п. 7 ст. 286.2 НК РФ).

Напомним, налогоплательщик имеет право, если иное не предусмотрено настоящей главой, включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со НК РФ ( НК РФ).

Считаем на примерах, сколько можно сэкономить на ФИНВ

Пример 1. Первоначальная стоимость основного средства, по которому можно применить ФИНВ составляет 10 млн руб. Сколько можно сэкономить в 2025 году, если применить ФИНВ?

ФИНВ =3% от 10 млн руб.= 300 000 руб.

Т.е. налог на прибыль в 2025 году в федеральный бюджет можно будет уменьшить на 300 000 руб. максимум.

Например, повышающий коэффициент 2 позволит «сэкономить» в данном примере на налоге на прибыль 2,5 млн руб. при ставке по налогу на прибыль 25% (25% налога на прибыль от «лишних» расходов в размере 10 млн руб.), но они "будут получены в течение всего срока амортизации. Это больше 3% ФИНВ, т.е. применение повышающих коэффициентов при формировании первоначальной стоимости ОС или НМА выгоднее, чем ФИНВ (если конечно ОС и НМА входят в список ОС и НМА, по которым применяются повышающие коэффициенты и возможность применения повышающего коэффициента установлена в учетной политике).

Решение о применении ФИНВ и его параметры необходимо закрепить в учетной политике организации для целей налогообложения на 2025 год (п. 8 ст. 286.2 НК РФ). В Постановления Правительства РФ от 28.11.2024 N 1638 указано, что решение о применении вычета организация принимает отдельно в отношении каждого объекта ОС или амортизируемого НМА.

Поэтому, по нашему мнению, в учетной политике следует оговорить документ, которым будут определяться основные средства и НМА для применения ФИНВ. Например, «Решение о применении ФИНВ утверждается Приказом руководителя отдельно в отношении каждого объекта ОС или амортизируемого НМА».

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Обновленные повышающие коэффициенты при формировании стоимости ОС и НМА

С 01.01.2025 г. упростили применение повышающих коэффициентов при формировании первоначальной стоимости ОС и НМА и сделали их применение еще выгоднее. Отметим основные правила.

1) С 01.01.2025 г. при формировании первоначальной стоимости основного средства, включенного в единый реестр российской радиоэлектронной продукции, относящегося к сфере искусственного интеллекта, либо включенного в единый реестр российских программ для электронных вычислительных машин и баз данных (далее — Российский реестр ПО), либо включенного в перечень российского высокотехнологичного оборудования, утверждаемый Правительством Российской Федерации, налогоплательщик вправе учитывать указанные расходы с применением коэффициента 2. В 2024 году коэффициент составлял 1,5 и не применялся в отношении ОС, включенных в Российский реестр ПО, т.е. в отношении программно-аппаратных комплексов и т.п.

Также с 1,5 до 2 с 01.01.2025 г. увеличили коэффициент, который может применяться при формировании первоначальной стоимости нематериальных активов в виде исключительных прав на программы для ЭВМ и базы данных, включенные в Российский реестр ПО.

Причем требование о принадлежности ОС или НМА к сфере искусственного интеллекта для применения коэффициента 2 необходимо только для ОС, включенного в единый реестр российской радиоэлектронной продукции ( НК РФ). А для ОС и НМА, включенных в Российский реестр ЭВМ (это в т.ч. программно-аппаратные комплексы) — не нужно.

Новые коэффициенты применяются при вводе в эксплуатацию ОС и НМА с 01.01.2025 г.

2) Расширен перечень высокотехнологичного российского оборудования.

Перечень высокотехнологичного российского оборудования для формирования первоначальной стоимости ОС с коэффициентом 2 утвержден Правительства РФ от 20.07.2023 N 1937-р.

С 01.01.2025 г. Правительства РФ от 16.12.2024 г. N 3777-р в него внесены изменения.

В список включена продукция радиоэлектронной промышленности, в том числе коммуникационная и радиолокационная аппаратура, устройства хранения данных, источники бесперебойного питания, модемы и оборудование для обработки сетевого трафика.

Кстати, в списке есть российские холодильные камеры, лифты, станки и другое оборудование, которое приобретают многие компании, т.е. повышающими коэффициентами могут воспользоваться многие налогоплательщики.

3) К первоначальной стоимости ОС с повышающим коэффициентом можно применять амортизационную премию.

Минфин России разъясняет, что амортизационную премию можно применять и в отношении ОС, первоначальная стоимость которых сформирована с повышающем коэффициентом ( Минфина России от 02.11.2023 г. N 03-03-06/1/104586).

Это не новость, но данный факт следует учесть, чтобы получить максимальный эффект от использования преференций НК РФ.

Как получить «налоговый кешбек» от приобретения ОС и НМА: считаем на примерах

Пример 2. Первоначальная стоимость НМА в виде исключительных прав на ПО, включенное в Российский реестр ПО составляет 3 000 000 руб.

Сколько можно сэкономить, если использовать повышающий коэффициент при принятии к учету НМА в 2025 году? Произведем вычисление.

Если ставка налога на прибыль 25%, то за все время амортизации НМА (минимум 2 года) экономия — 750 000 руб. (первоначальная стоимость НМА для НУ будет 6 млн руб., значит через амортизацию учтем «лишние» 3 млн руб. в расходах, 25% от которых = 750 тыс. руб.).

Если ставка налога на прибыль 5% (для ИТ-компаний), то экономия составит 150 000 руб.

Пример 3. ООО установило российскую систему пожарной сигнализации, стоимостью 5 млн руб. Согласно Классификации ОС система пожарной сигнализации входит в шестую амортизационную группу (код 330.26.30.50 «Устройства охранной или пожарной сигнализации и аналогичная аппаратура» ОКОФ), срок ее полезного использования свыше 10 лет и до 15 лет включительно ( НК РФ).

Данное оборудование включено в Перечень высокотехнологичного российского оборудования и соответственно для формирования его первоначальной стоимости может применяться с коэффициент 2.

В учетной политике организации предусмотрено применение амортизационной премии 30% к 3-й-7-й амортизационным группам и применение повышающего коэффициента 2 к первоначальной стоимости ОС, включенных в Перечень высокотехнологичного российского оборудования.

Сколько можно сэкономить, если применить коэффициент 2?

Первоначальная стоимость для налогового учета составит — 10 млн руб. (5 млн*2), т.е. если ставка налога на прибыль 25%, то за все время амортизации ОС (минимум 10 лет) экономия составит — 1,25 млн руб. (от учета «лишних» 5 млн в расходах через амортизацию).

Причем компания может сразу «получить» «налоговый кредит» в сумме 750 тыс. руб., применив амортизационную премию в размере 30% от «удвоенной» первоначальной стоимости ОС. За счет того, что 3 млн руб. (30% от 10 млн руб.) будет учтено в составе косвенных расходов единовременно при вводе в эксплуатацию ОС (амортизационная премия всегда косвенный расход), компания «отложит» уплату налога на прибыль в сумме 750 тыс. руб. на следующие периоды (25% налога от 3 млн руб. амортизационной премии).

Повышающие коэффициенты при учете расходов на приобретение прав использования ПО

Расходы на приобретение права на использование программ для ЭВМ и баз данных, и даже на программно-аппаратных комплексов по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), включенных в Российский реестр ПО с 01.01.2025 г. можно учитывать с коэффициентом 2 (пп.26 п.1 ст.264 НК РФ). В 2024 году можно было применять коэффициент 1,5, да и то только при учете расходов на ПО, относящихся к сфере искусственного интеллекта.

Данная норма также предусматривает учет в составе прочих расходов затрат на адаптацию и модификацию таких программ для ЭВМ и баз данных. Но, по мнению Минфина России коэффициент 2 к расходам на адаптацию и модификацию программ для ЭВМ, баз данных НЕ применяется (Письмо Минфина России от 05.12.2024 г. N 03-03-06/1/122830).

Минфин разъяснил (Письмо Минфина России от 05.12.2024 г. N 03-03-06/1/122830), что повышающий коэффициент 2 можно применить к расходам на приобретение прав на ПО или базы данных, если дата осуществления расходов, приходится на период начиная с 2025 года и при условии, что программы для ЭВМ (базы данных), программно-аппаратные комплексы включены в Российский реестр ПО на дату приобретения права на их использование.

К расходам, связанным с приобретением права на использование программ для ЭВМ и баз данных, осуществленным до 01.01.2025, и признаваемым, в том числе, после 01.01.2025 года, применяется коэффициент 1,5 при условии, что такие ПО или базы данных включены в Российский реестр ПО и относятся к сфере искусственного интеллекта (т.е. применяются «старые правила»).

Пример 4. Расходы на приобретение прав использования ПО, включенного в Российский реестр (антивируса на 250 рабочих мест) составляет 850 000 руб.

Сколько можно сэкономить при применении повышающего коэффициента?

Если ставка налога на прибыль 25%, то экономия — 212 500 руб. (расходы для НУ будут 1,7 млн руб. (850 тыс.*2), значит в расходах учтем «лишние» 850 тыс. руб., 25% налога на прибыль от которых =212,5 тыс. руб.).

Если ставка налога на прибыль 5%, например, для ИТ-компаний, то экономия составит 42 500 руб.

Повышающие коэффициенты — как отразить в учетной политике

Если организация применяла повышающие коэффициенты 1,5 при формировании стоимости ОС или НМА, включенных в соответствующие реестры или при приобретении прав на использование «российского» ПО до 2025 года и принято решение продолжить их применение, то необходимо внести соответствующие корректировки в положения учетной политики по применению коэффициентов. Необходимо уточнить, что по ОС и НМА, введенным в эксплуатацию с 01.01.2025 г. и при приобретении прав на использование ПО или базы данных с 01.01.2025 г. применяется коэффициент 2, оговорив условия его применения, предусмотренные нормами НК РФ с 01.01.2025 г.

Аналогично следует поступить организации, которая ранее НЕ применяла такие повышающие коэффициенты и хочет «сэкономить» на налоге на прибыль при применении повышающих коэффициентов 2.

Кстати, в Приложение № 2 к листу 02 обновленной формы Декларации по налогу на прибыль «Состав расходов налогоплательщика» включены строки для детализации косвенных расходов, в т.ч. расходов на приобретение прав использование программ для ЭВМ и баз данных, включенных в Российский реестр с коэффициента 2 (строка 045). Т.е. налоговый орган будет видеть применение таких «льгот».

Налоговый орган вправе истребовать документы, подтверждающие правомерность повышающих коэффициентов, применяемых согласно абз. 3 п. 1 и абз. 13 п. 3 ст. 257 , пп. 26 п. 1 ст. 264 , пп. 5 и 6 п. 2 ст. 259.3 и пп. 7 п. 2 ст. 286.1 НК РФ, т.к. по мнению ФНС при получении права на применение повышенных коэффициентов, имеет место адресность предоставляемых преимуществ, которая должна квалифицироваться в качестве льготы в целях применения п. 6 ст. 88 НК РФ (Письмо ФНС России от 24.11.2023 N СД-4-3/14769@).

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

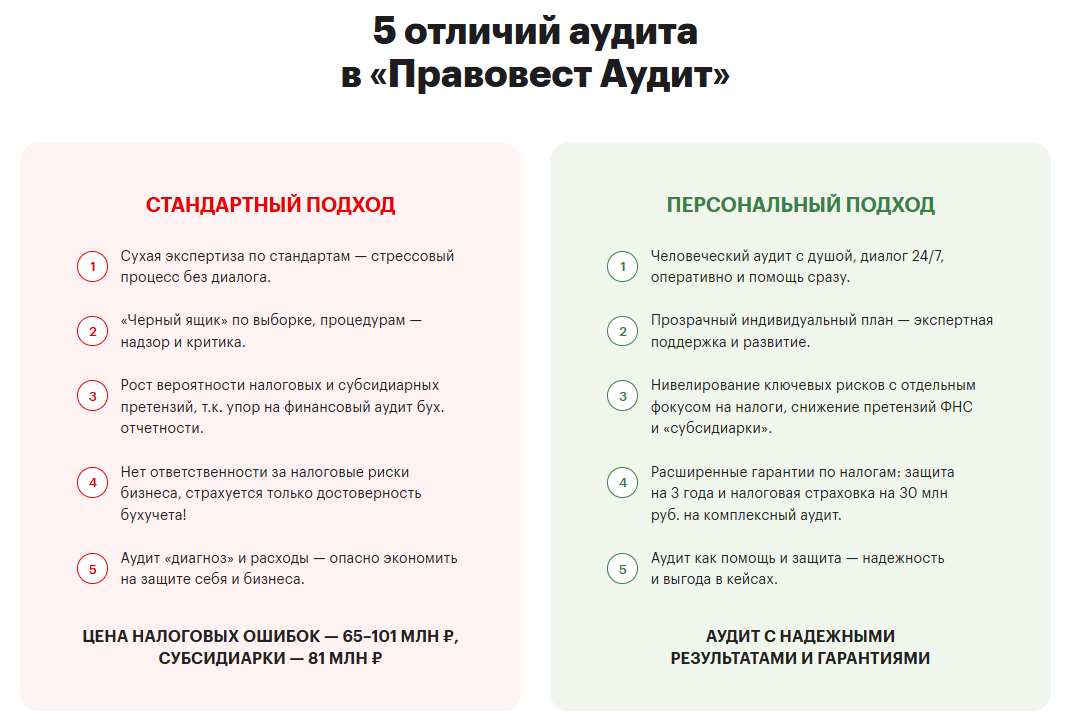

Как применять преференции НК РФ и не беспокоиться о налоговых проверках

Все понимают, что при применении преференций НК РФ налогоплательщик будем под пристальным вниманием налоговых органов. Поэтому довольно часто мы видим конфликт интересов сотрудников финслужбы, собственников и руководителей компании. Бизнес заинтересован в экономии на налогах, а финслужба не очень хочет брать на себя ответственность за применение «льгот», т.к. именно ей придется представлять документы и пояснения в налоговую. А вдруг что не так? Хочется разделить ответственность за «экономию» на налогах еще с кем-то и получить поддержку. То есть чтобы применять преференции компания должна быть уверена, что в учёте все в порядке и ей не грозят доначисления, если налоговая проверка затронет не только «льготы».

Мы единственные кто страхует налоговые риски: страховка включает не только пропуск ошибок, но и риск неверных рекомендаций. То есть страховка работает, если аудиторы не увидели налоговые риски в тех документах, которые проверяли. Также страховой случай будет, если вы применили преференции, в т.ч. амортизационную премию, повышающий коэффициент при формировании первоначальной стоимости ОС, льготы для «айтишников» и т.п., но аудиторы и налоговые юристы проверили и не сделали замечаний, а налоговый орган доначислил налоги по проверенному периоду. В такой ситуации компания Ингосстрах компенсирует пени и штрафы — реальный ущерб.

Понятно, что глубина результатов и объём гарантии зависит от глубины аудита. Поэтому ещё раз хочу подчеркнуть, что страховка от налоговых претензий действует только тогда, когда в ТЗ на аудит включена углублённая проверка налогов или налогообложения отдельных операций.

Из нашей статистики мы видим, что при аудите с углублённой проверкой налогов выявляется в 10 раз больше налоговых рисков, чем при проведении «обычного» финансового аудита. Это не значит, что сотрудники компаний, которые проводят финансовый аудит лучше разбираются в налогах. Просто при «обычном» аудите выборка документов меньше и проверяются только данные бухгалтерского учёта и отчетность, а налоги — постольку, поскольку они могут оказать существенное влияние и исказить бухгалтерскую отчётность. Несущественные ошибки в налогах при финансовом аудите в отчет не попадают, но они могут составить солидные суммы. В среднем на одну аудиторскую проверку с проверкой налогов мы выявляем 24 млн руб. налоговых рисков — достаточно для заведения уголовного дела в случае, если такие ошибки выявят НЕ аудиторы, а налоговые органы (для возбуждения уголовного дела за неуплату налогов достаточно неуплаты 18,75 млн руб. за 3 года).

Кстати, большинство выявленных налоговых рисков — это те ошибки, которые можно исправить и они связаны с отсутствием первичных документов, подтверждающих экономическую обоснованность расходов.

Многие считают, что если инспекторы придут на проверку, то задним числом удастся восстановить документы, которые «забыли» составить сотрудники компании. Сейчас нет времени этим заниматься. Но практика показывает, что восстановить документы очень трудно: уволились сотрудники, которые должны были эти документы тогда подписать, объёмы этих документов значительны и т.п. Поэтому нужен постоянный контроль и взгляд со стороны, который даст толчок навести наконец-то в учете полный порядок, и составить документы, до которых просто «не доходят руки».

По статистике налоговые доначисления растут с каждым годом. В среднем составляют в Москве 115 млн руб. И всё больше руководителей и собственников компании отвечают своим рублём если компания не смогла расплатиться по налоговым долгам («средний чек» субсидиарной ответственности уже 81 млн руб.). Зачем рисковать, если в 100 раз дешевле провести аудит и эти потери предотвратить?

Чтобы быть уверенным что у вас в налогах и учете все верно, включите в ТЗ на аудит углубленную проверку налогового учета с нашей экспертной поддержкой и начинайте аудит за 2025 год как можно раньше, чтобы получить максимальную пользу в течение года и решить все ваши задачи.

К сведению! Для «экономии» на налоге на прибыль рекомендуем оценить возможность «отложить» уплату налога на прибыль за счет создания резервов в налоговом учете: резерв на оплату отпусков, резерв по сомнительным долгам и др.

Об особенностях резерва на оплату отпусков: как «сэкономить» налог при помощи «трудоголиков», читайте .

Как узнать стоимость аудита и для чего нужна встреча?

Вы можете узнать диапазон стоимости по прайсу за 1 минуту и получить автоматический расчет по 2-м показателям: размеру выручки и количеству бухгалтеров.

Чтобы получить персональную стоимость, важно на встрече-знакомстве объединить ваши запросы и наш отраслевой опыт. В течение 1-го дня после онлайн-встречи вы получите персональное техническое задание, трудоемкость и стоимость. Таким образом, в диалоге вы согласуете наилучшие условия для вас: вид аудита, какие опции и задачи важно реализовать, период проведения, сроки и результаты проверки, включая отчеты и гарантии. Назначить встречу >>