Видеозапись

Таймкоды

Конспект

Содержание

- Общие правила изменения Учетной политики из-за ФСБУ 25/2018 «Бухгалтерский учет аренды»

- Отражение предмета аренды в качестве ППА у арендатора

- Исключения, упрощения и допущения, отраженные в ФСБУ 25/2018

- Методика оценки показателей у арендатора и арендодателя

- Способы амортизации, сроки полезного использования, последующая оценка, переоценка ППА у арендатора

- Порядок отражения ППА в бухгалтерском балансе арендатора

- Рассмотрение примера раздела Учетной политики «Учет аренды»

- Ответы на вопросы по теме

Общие правила изменения Учетной политики из-за ФСБУ 25/2018 «Бухгалтерский учет аренды»

Сначала пройдемся по теории: посмотрим, какие варианты нам предлагает ФСБУ 25/2018, какой у нас есть выбор для Учетной политики. Затем разберем конкретную Учетную политику: что и как можно прописать, что важно не забыть.

Существует отдельное ПБУ «Учетная политика организации» 1/2008, которое регулирует случаи и обстоятельства, в которых необходимо вносить изменения в Учетную политику (УП). В 2022 году вступили в силу новые ФСБУ, в связи с которыми и нужно вносить изменения в УП.

Существует несколько случаев, в которых нужно вносить изменения в Учетную политику (п. 5,6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение требований законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов;

- разработка или выбор нового способа ведения бухгалтерского учета, приводящего к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

В большинстве случаев главные бухгалтеры вносят изменения в 2022 году, т.к. ФСБУ 25/2018 стал обязательным с 2022 года. Но некоторые вводили его уже 2021 году, что допускалось.

Отражение предмета аренды в качестве ППА у арендатора

ФСБУ предусматривает варианты, когда арендатор может не признавать предмет аренды и не признавать обязательство. Это возможно, когда (п.11 ФСБУ 25/2018):

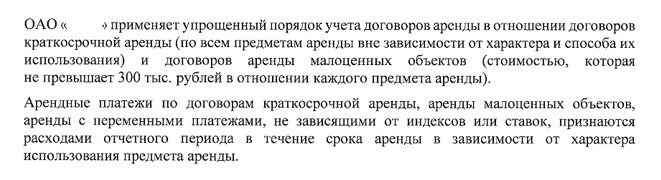

- срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

- рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб.;

- компания-арендатор вправе вести упрощенный бухучет и не планирует выкупать предмет аренды (по условиям договора) или сдавать его в субаренду.

Нужно закрепить это в своей Учетной политике, а так же прописать, что в этих случаях можно не признавать предмет аренды, можно не признавать обязательства по аренде в бухгалтерском учете и не отражать в бухгалтерской отчетности.

Приведу формулировки, как это можно отразить в Учетной политике:

Здесь еще было бы хорошо закрепить, в связи с чем происходят изменения.

Исключения, упрощения и допущения, отраженные в ФСБУ 25/2018

Продолжая тему исключений и упрощений, обращаю внимание, что при применении ФСБУ 25/2018 разрешен только ретроспективный переход, с предусмотренными для ряда случаев исключениями из этого порядка, облегчающими переход на новый порядок учета и применяемыми в добровольном порядке (п. 50 — 52 ФСБУ 25/2018).

Например, разрешено не применять ФСБУ 25/2018 «Бухгалтерский учет аренды» в отношении договоров аренды, исполнение которых истекает до конца 2022 г. (п. 51 ФСБУ 25/2018).

Или применять стандарт только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года (для компаний, которая вправе применять упрощенные способы учета).

Только арендаторы вместо ретроспективного пересчета, могут по каждому договору аренды единовременно признать на конец года, предшествующего переходу, право пользования активом и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Арендодатели и лизингодатели могут переходить только ретроспективно.

В основном все арендаторы переходят альтернативным способом, этот способ также нужно закрепить в своей Учетной политике. Т.е. нужно указать, что организация переходит на применение ФСБУ 25/2018, при этом переход осуществляется альтернативным способом.

Какие формулировки бывают в Учетных политиках в связи с этим?

Здесь такая особенность, если организация производит упрощенное отражение без ППА и без обязательства, нужно в Учетной политике определить и закрепить, каким образом она будет признавать такой расход в виде арендной платы. Здесь, в примере, указано, что по договорам аренды такие платежи признаются расходами отчетного периода в течение срока аренды. Обычно еще прописывают, что это происходит равномерно. Применяется «старый» порядок учета расходов по аренде. Здесь также указано, что — в течение срока аренды в зависимости от характера использования предмета аренды. Это указывается для того, чтобы было понимание, на каких счетах бухгалтерского учета происходит отражение, включается ли такой расход в себестоимость в зависимости от характера самого договора и предмета аренды, или это будет попадать в прочие расходы.