Видеозапись

Таймкоды

Конспект

Содержание

-

ФСБУ 25/2018 и кто его применяет

-

Состав арендных платежей

-

Срок аренды

-

Признание объекта аренды у арендатора

-

Выбор ставки дисконтирования

-

Переоценка и модификация условий договора аренды

-

Практические примеры перехода на ФСБУ 25/2018 в расчетах для арендатора

-

Определение общих условий договора

-

Арендные компоненты и их расчет

-

Определение размера ППА

В первой части круглого стола у нас небольшой разбор самого ФСБУ 25/2018 для арендаторов (с примерами). Во второй — будем на практике рассчитывать ППА обязательства, дисконтировать и т.д. По результатам вы получите полезную интерактивную табличку в Excel.

ФСБУ 25/2018 и кто его применяет

ФСБУ 25/2018 достаточно давно вступил в силу. Обязательным к применению он стал с 2022 г. Применяют его все, кто является арендодателем и арендатором по договорам аренды, по договорам лизинга, по различным передачам других прав в аренду. Стандарт применяется вне зависимости от того, что написано в условиях договора. Т.е. не имеет значения, что написано, кому принадлежит во временном пользовании, на чьем балансе отражается это имущество — условия договора здесь не имеют никакого значения — мы регулируем свою деятельность и учет только лишь положениями ФСБУ 25. Это актуально для лизингодателей, лизингополучателей — эти условия отражаются обычно в таких договорах. Все, что мы передаем за оплату во временное пользование — имущество, права и т.д. — все подлежит учету по ФСБУ 25/2018.

В учетной политике в отношении права пользования активом мы устанавливаем:

- способ амортизации,

- сроки полезного использования,

- порядок переоценки.

В отношении договоров, которые

- не превышают 12 месяцев,

- имеют низкую стоимость = меньше 300 000 руб.,

- содержат способы упрощенного ведения учета,

мы устанавливаем предмет аренды, который может не отражаться в качестве ППА. Т.е. мы не будем его рассчитывать. Эти послабления указаны в ФСБУ 25.

Стандарт применяется вне зависимости от того, есть ли в договорах условия, по которым имущество, предоставляемое за плату во временное пользование, учитывается на балансе арендодателя или арендатора.

И в отношении признания арендных платежей мы устанавливаем порядок (равномерное признание в течение срока аренды или какой-то другой систематический подход). Стоит отметить, что основная масса организаций остается на равномерном признании. Другой систематический подход возможен, но на практике я не видела, чтобы кто-то его устанавливал.

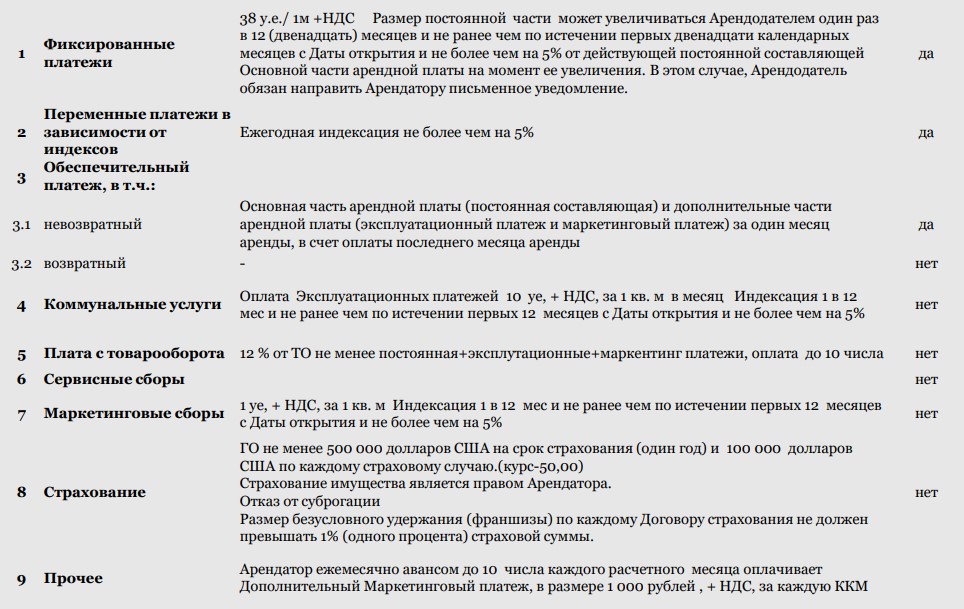

Состав арендных платежей

Здесь давайте посмотрим на очень интересную таблицу (рис. ниже). Она с примером, по поводу состава арендных платежей. Этот вопрос волнует многих арендаторов. Есть простые договоры аренды, есть договоры аренды, которые достаточно сильно усложнены. Т.е. в них присутствуют различные условия, которые мы ставим под сомнение. И как их отражать в бухгалтерском учете, пока не знаем.

Таблица (состав арендных платежей)

В таблице, где я указала «да, нет», это значит, является арендным платежом, т.е. предметом регулирования в ФСБУ 25, или нет. Здесь 9 пунктов: