Содержание

Жесткая статистика по субсидиарной ответственности

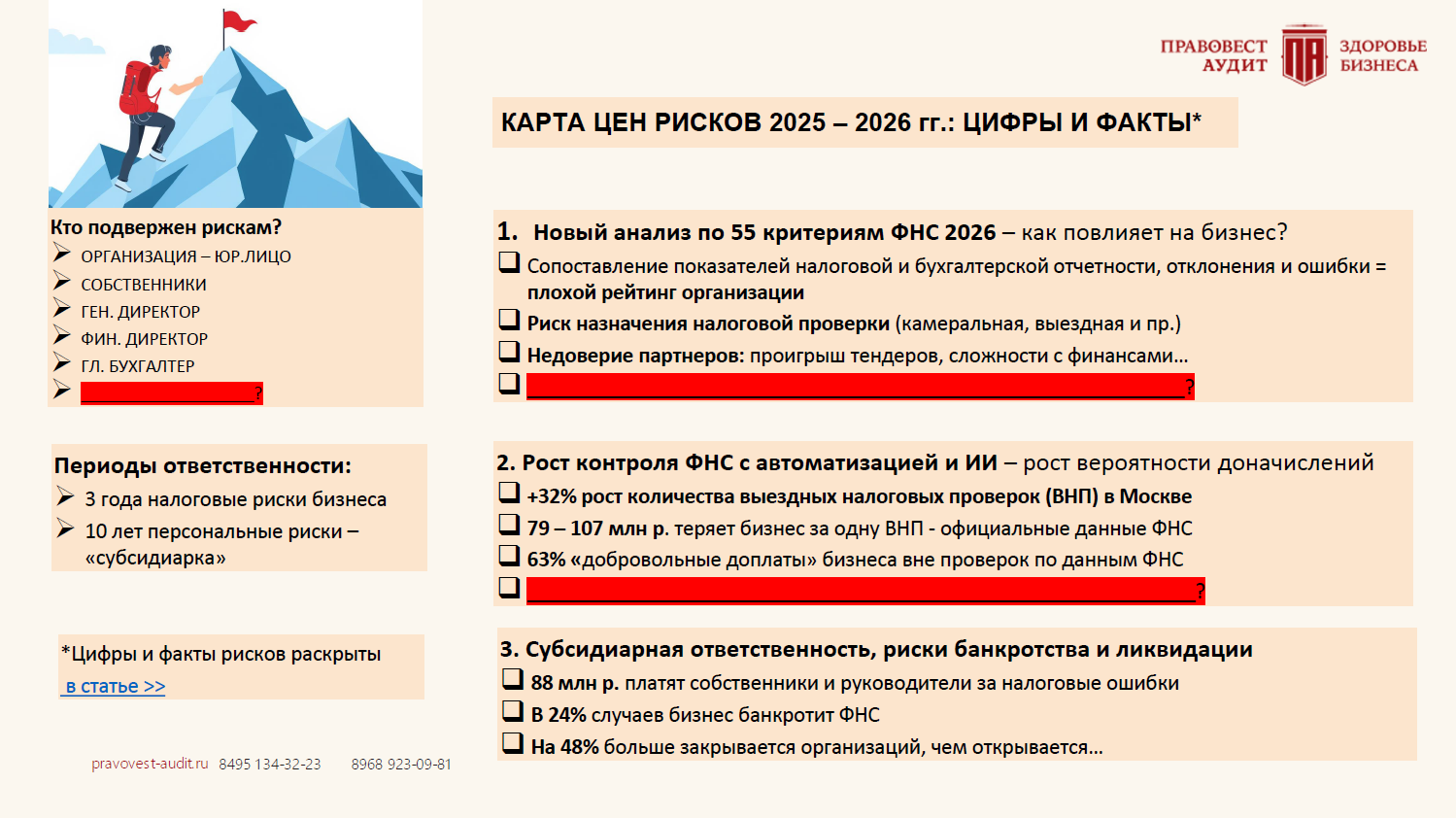

Статистика в части субсидиарной ответственности контролирующих должника лиц (КДЛ) продолжает впечатлять своими цифрами. В последние годы количество привлеченных к субсидиарной ответственности лиц стремительно растет. По данным статистического бюллетеня Федресурса, по итогам 2024 года:

- суды чаще удовлетворяли заявления о привлечении КДЛ к субсидиарной ответственности. Так, в 2023 году — 43%, в 2024 году удовлетворено уже более половины поданных заявлений — 52%.;

- выросло общее количество привлеченных к субсидиарной ответственности лиц на 28% (4173 лиц-в 2023 году, 5331 лиц-в 2024 году). «Средний чек» по субсидиарной ответственности за 2024 год составил 81 млн руб.

По итогам 1 полугодия 2025 года:

- доля «налоговых банкротств» составила 16,6% (в аналогичном периоде 2024 года ФНС была более активна — 26,4%). Но, посмотрим «годовые» итоги всего 2025 года.

- на 15% выросло количество удовлетворенных судами заявлений о привлечении к «субсидиарке» по сравнению с аналогичным периодом 2024.

- «средний чек» субсидиарной ответственности уже 88 млн руб.

Отметим, что ситуация поменялась в корне уже с 2017 года — теперь ответственность не ограничивается размером уставного капитала, речь идет о куда более серьезных суммах. Так, статистика говорит о росте взыскиваемых сумм. Например, в 2024 году с контролирующих должников лиц было взыскано 432,84 млрд руб., что на 14 % больше 2023 года (380,54 млрд руб.)

Среди лидеров в части банкротства отмечены следующие отрасли:

- строительство (2022),

- торговля (2171),

- недвижимость (870),

- обрабатывающее производство (820),

- транспортировка и хранение (634).

Условия привлечения собственников и руководителей компаний к субсидиарной ответственности

Компания-должник не может полностью погасить требования кредиторов при банкротстве;

Пример: инспекция провела выездную проверку, по результатам которой доначислила компании 100 млн руб. НДС и налога на прибыль, пеней и штрафов. После чего компания начала процедуру банкротства, при этом сумма налогового долга в общей сумме требований кредиторов составляет более 50%. В описанном случае КДЛ рискует расплатиться по налоговым долгам компании своими собственными средствами.

Банкротство возникло непосредственно из-за неправомерных действий КДЛ.

Пример: если руководителем принимались решения о заключении договоров на заведомо невыгодных для компании условиях или с заведомо не способными исполнить обязательства лицами: фирмами — «однодневками», и впоследствии имущества компании не хватило на то, чтобы рассчитаться с кредиторами — руководитель может попасть под субсидиарную ответственность.

Таким образом, значительное число правовых и финансовых проблем руководителей и собственников бизнеса связано именно с налоговой недоимкой компаний. Налоговый орган вправе требовать привлечения к субсидиарной ответственности собственников, руководителей и иных КДЛ компаний-должников. Логика такова: раз контролирующее лицо довело компанию до невозможности заплатить долги перед бюджетом, то пусть это лицо платит из своего кармана.

Кстати, «свалить» все налоговые грехи на «номинального» руководителя уже не так просто. Конечно, по закону «О банкротстве» можно взыскать долги компании и с «номинала» (ст. 61.11 Закона о банкротстве). Однако, как показывает практика, денег у таких лиц нет и взять с них нечего, поэтому налоговые органы интересуют именно фактические управленцы. Тот же «номинал» может предоставить сведения, которые помогут установить фактического руководителя и/или имущество компании-должника. После этого налоговые и судебные органы возьмутся за фактического руководителя. По мнению Верховного суда РФ такая тактика абсолютно законна (п. 6 Постановления Пленума ВС РФ от 21.12.2017 года № 53).

К сведению: в круг контролирующих должника лиц (КДЛ) входят не только его руководитель и учредители, но и иные лица, имеющие возможность опосредованно влиять на решения должника: члены совета директоров, бывшие руководители/учредители и иные лица, имеющие связь с банкротом и возможность контролировать его действия. По закону арбитражный суд имеет право признать контролирующими должника лицами по любым основаниям (ст. 61.10 Закона о банкротстве).

Советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

Как видим, попасть под «субсидиарку» становится все проще, достаточно лишь «задолжать» бюджету, а дальше — дело техники. Если компания сама не будет в состоянии погасить налоговый долг, поверьте, его не простят, будут стараться взыскать с директора, собственника, ну и бухгалтера «для компании» могут прихватить. Таких примеров на практике, увы, предостаточно.

Пример 1

Компания использовала схему с участием формальных посредников при приобретении товара у реального поставщика. Инспекция за такую «схемотехнику» ухода от уплаты должного размера налогов доначислила по итогам выездной проверки 133 млн руб. налога на прибыль и НДС. Компания не смогла погасить налоговый долг и теперь его в бюджет платят руководитель и учредитель компании-должника (Постановление АС Уральского округа от 21.02.2025 года по делу № А76-6269/2018).

Пример 2

В ходе выездной проверки инспекция установила, что ряд контрагентов компании не могли реально исполнять свои договорные обязательства ввиду того, что обладают признаками технических компаний (не ведут реальную предпринимательскую деятельность). Компанию обвинили в получении необоснованной налоговой выгоды ( НК РФ), доначислили налог на прибыль и НДС — 83 млн руб. Налоговый долг в бюджет не поступил, компания обанкротилась, а налоговую задолженность платят контролирующие должника лица (КДЛ). Которыми были признаны три руководителя бизнеса, они «друг за другом» возглавляли должника в периоде, когда были совершены налоговые правонарушения ( АС Московского округа от 04.12.2024 года по делу № А40-161453/2021).

Пример 3

При выездной проверки налоговый орган выявил создание формального документооборота для необоснованного возмещения НДС и завышения расходов. Так, у контрагентов не было производственных и трудовых ресурсов, необходимых условий для осуществления финансово-хозяйственной деятельности. Они не могли выполнять обязанности по договору, фактически сам налогоплательщик выполнил все работы. Итог проверки — доначисления в 25 млн руб., а затем бизнес был признан банкротом. Налоговый долг включили в реестр требований кредиторов и все налоговые доначисления взыскали с руководителя в рамках субсидиарной ответственности налоговых доначислений ( АС Центрального округа от 23.10.2024 года по делу № А54-2283/2018).

Пример 4

В этом жизненном кейсе договоры с сомнительными контрагентами привели по итогам выездной проверки к налоговым доначислениям на 379 млн руб., а затем и банкротству компании. Конкурсный управляющий подал в суд заявление о привлечении учредителя и руководителя к субсидиарной ответственности по долгам компании. Его требования удовлетворены. Теперь руководитель с учредителем солидарно гасят налоговый долг компании-должника ( АС Московского округа от 11.03.2024 года по делу № А40-294217/2019).

Пример 5

Итогом выездной проверки компании стали обвинения в схеме дробления бизнеса и доначисления — 78 млн руб. Эта сумма не была уплачена в бюджет, и налоговая инспекция инициировала процедуру банкротства должника. Она была прекращена из-за отсутствия денег и имущества у должника. Но на этом дело не закончилось. Налоговые долги не прощают. Далее инспекция подала иск о признании ряда лиц контролирующими должника (КДЛ) для взыскания с них налогового долга. Здесь в качестве КДЛ налоговый орган выбрал не только руководителя-учредителя должника, но и компанию, на которую в ходе налоговой проверки этот учредитель перевел свой бизнес (компания-«дублер») (Постановление АС Северо-Кавказского округа от 30.11.2023 года по делу № А32-4692/2021).

Пример 6

По итогам выездной проверки компании доначислили 1,1 млрд руб., которые она не смогла заплатить. Ее признали банкротом и налоговый орган предъявил иск о привлечении к субсидиарной ответственности к нескольким руководителям, возглавлявшим компанию в разные периоды и ее учредителю. И вполне успешно-теперь налоговый долг солидарно платят несколько руководителей компании-должника (Постановления АС Московского округа от 13.04.2023 года, от 05.12.2022 года по делу № А40-258031/18).

И это далеко не все риски руководителя из-за налогов возглавляемого им бизнеса. Именно руководители зачастую становятся фигурантами уголовных дел за неуплату компаниями налогов (например, приговоры Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу № 1-10/2022, Измайловского районного суда города Москвы от 15.10.2024 года по делу № 01-0549/2024). УК РФ весьма «популярна» у правоохранительных органов. Причем первоисточником для уголовного дела является материал выездной налоговой проверки, с этого все и начинается. Например, руководителя компании сначала привлекли к уголовной ответственности за неуплату налогов (ч. 2 ст. 199 УК РФ) и дали 2 года лишения свободы (хорошо, что условно). А затем инспекция обратилась в суд с иском к руководителю о возмещении имущественного ущерба, причиненного налоговым преступлением в общей сумме 852 млн руб. (Определение Верховного Суда РФ от 21.09.2021 года № 18-КГ21-71-К4 (по делу № 2-5368/2019).

И еще нельзя не упомянуть, что налоговые доначисления с руководителя может взыскать собственник бизнеса. Именно так и произошло с директорами компании, которые воплощали в жизнь распоряжения учредителя по «налоговой оптимизации», завершившейся доначислениями налогов по результатам выездной налоговой проверки. А учредитель — не растерялся и возместил в судебном порядке финансовые потери за счет руководителя (например, АС Дальневосточного округа от 27 апреля 2024 года по делу № Ф03-1063/2024, АС Западно-Сибирского округа от 20.08.2021 года по делу № А70-13656/2019). В другом деле с руководителя общество взыскало доначисления НДС по итогам камеральной проверки в размере 78 млн руб. (Постановление АС Восточно-Сибирского округа от 21.05.2025 года по делу № А33-3172/2023). В этом кейсе общество не заявляло сумму НДС к возмещению в полном объеме (несмотря на наличие законных оснований и необходимых документов), входной НДС к вычету ставило частично и только в те периоды, когда была выручка. В результате, остаток незаявленного вычета составил 1,9 млн руб. и по нему был пропущен срок для возмещения НДС. Узнав о данном факте, участник общества взыскал в суде с руководителя компании ущерб в размере 1,9 млн руб. вследствие незаявленной к возмещению суммы НДС (постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Думается, что цифр и фактов по рискам руководителей компании предостаточно, пора ответить на главный вопрос — как избежать субсидиарной ответственности (и иной финансовой персональной ответственности)?

«Профилактика» субсидиарной ответственности

Сегодня, как никогда ранее собственникам/руководителям, важно осознавать всю серьезность их положения. Нужно очень внимательно и крайне осторожно с налоговой точки зрения вести финансово-экономическую деятельность компаний, чтобы избежать риск налоговых доначислений для юридического лица и имущественной ответственности для себя.

Налоговые органы настроены серьезно, как показывает жизнь, ориентированы на пополнение бюджета всеми возможными способами, поэтому, если не получится взыскать недоимку с самой компании, ее попытаются взыскать с руководителей и учредителей. Не стоит забывать о том, что помимо субсидиарной, существует еще и уголовная ответственность за налоговые долги компаний, т.е. помимо финансовых потерь есть риск получить реальный срок лишения свободы (ст. 199 УК РФ).

Мы не пугаем, лишь хотим предупредить и предостеречь от серьезных рисков. Пришло время менять свой взгляд на финансово-хозяйственную деятельность компаний, своих контрагентов, усиливать систему внутреннего контроля и пр. Если руководитель сможет доказать, что действовал добросовестно, с должной степенью осторожности и осмотрительности, в интересах возглавляемой им компании, то высоки шансы того, что суд откажет в привлечении его к субсидиарной ответственности.

Более того, можно вполне «спать спокойно», если заранее предпринимать меры по своевременному выявлению налоговых рисков компании, что, несомненно, существенно минимизирует риск налоговых проверок компании, а, следовательно, и риск субсидиарной и уголовной ответственности КДЛ по налоговым долгам компании. Иными словами, мы считаем, что сегодня именно профилактика налоговых рисков может предостеречь от возможных проблем.

Кейс из аудиторской практики. В ходе налогового аудита было выявлено отсутствие у компании большого количества первичных документов, подтверждающих и обосновывающих расходы по налогу на прибыль. Например, внутренние документы на списание материалов, ГСМ, карточки учета средств индивидуальной защиты, табели учета рабочего времени. Компании было оказано комплексное консультирование экспертами и поддержка по приведению дел в порядок. Были восставлены все необходимые документы, что позволило убрать риск налоговых доначислений на сумму более

Кстати, важно следить за налоговым здоровьем компании не только чтобы минимизировать риски налоговой, субсидиарной, уголовной ответственности, но и успешно развивать свой бизнес, внедряя регулярный аудит для поиска возможных налоговых резервов компании.Как, например, .

Важно отметить, что значение имеет не только сам факт проведения аудита (например, инициативного аудита ), по результатам которого компания и руководитель узнает о своих рисках, но и наличие самого аудиторского заключения, подтверждающего, что:

- руководитель предпринял все необходимые действия по минимизации убытков участников. Это важно при разрешении вопроса о привлечении руководителя к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников (например, уменьшению суммы дивидендов);

- отчетность компании достоверна, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Это важно при решении вопроса о привлечении руководителя к субсидиарной ответственности.

И еще один существенный факт — компания «Правовест Аудит» — единственная на рынке аудита дает «страховку от налоговых претензий» при комплексном аудите. Это компенсация пени и штрафов в случае доначисления налогов по проверенному периоду (от 15 до 30 и более млн руб.). Наша эксклюзивная расширенная финансовая страховка распространяется, в отличие от классической страховки профессиональной ответственности аудиторов, на пропущенные налоговые ошибки в рамках техзадания на комплексный аудит и на неверно данные рекомендации. Гарантирует страховые выплаты наш эксклюзивный договор с Ингосстрах. Причем такая страховка от налоговых претензий реально работает.

ФНС сейчас в режиме 24/7 выявляет ошибки и налоговые упущения бизнеса с помощью автоматизированных систем и . В 2025 году риски попасть под предпроверочный анализ, а возможно, и выездную налоговую проверку — велики. Средняя цена финансовых потерь по итогам выездных проверок 79-107 млн руб. Налоговые доначисления — это прямые персональные риски руководителя (уголовная, субсидиарная, «материальная» ответственность). Не доводите дело до личных проблем и финансовых потерь — выявляйте налоговые риски бизнеса своевременно для принятия оперативного мер по их устранению. Проводите аудит вовремя и регулярно для максимальной защиты себя и бизнеса с расширенными гарантиями и страховкой от налоговых претензий.

При выборе аудиторов обращайте внимание не только на цену услуги проведения аудита, но и цену рисков.