Содержание

Рассмотрим, что является контролируемой задолженностью, а также налоговые последствия, наступающие для российской организации, если ее долговое обязательство признается контролируемой задолженностью.

Что попадает под термин «контролируемая задолженность»?

Контролируемой задолженностью признается непогашенный долг российской организации перед следующими лицами ( НК РФ):

1) перед взаимозависимым иностранным лицом (юридическим или физическим), которое прямо и (или) косвенно участвует в российской организации.

При этом отношения взаимозависимости между российской организацией и иностранным лицом определяется одним из следующих признаков:

- иностранная компания или физическое лицо прямо и (или) косвенно участвует в российской организации с долей участия более 25 процентов (, НК РФ);

- наличие цепочки лиц, в которой доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 % ( НК РФ).

2) перед лицом, взаимозависимым с иностранным лицом, указанным выше;

Исключение составляют ситуации, когда долг возник перед российской организацией или физическим лицом, которое было налоговым резидентом РФ в течение всего отчетного, налогового периода. При этом указанные лица не должны иметь непогашенной задолженности перед взаимозависимым иностранным лицом или лицом, взаимозависимым с иностранным лицом ( НК РФ).

3) в ситуациях, когда долг российской организации обеспечен поручением, гарантией или иным обеспечением вышеназванных лиц (взаимозависимого иностранного лица или лица, взаимозависимого с указанным иностранным лицом).

При этом не относится к контролируемой задолженности долговое обязательство российской организации, возникшее перед банком (в т.ч. зарубежным), международной финансовой организацией, созданной в соответствии с международным договором РФ, или банком развития — государственной корпорацией при соблюдении следующих условий:

- указанные кредитные организации не признаются взаимозависимыми лицами ни с российской организацией — должником, ни с поручителем, гарантом или иным лицом, обязующимся исполнить долговое обязательство российской организации;

- поручитель, гарант не исполнял долговое обязательство российской организации ни в части суммы основного долга, ни в части уплаты процентов ( НК РФ).

Минфин России в от 22.10.2021 № 03-03-07/85525, от 11.04.2024 г. N 03-03-06/1/33470 подчеркнул, что для признания задолженности неконтролируемой эти два условия, установленные НК РФ, должны соблюдаться одновременно. Следовательно, в том случае если взаимозависимый поручитель или гарант исполнил долговое обязательство российской организации, то задолженность признается контролируемой. При этом Минфин России подчеркнул, что при квалификации способа исполнения обязательств следует руководствоваться прежде всего нормами ГК РФ. В от 25.12.2024 г. № 03-03-06/1/131012 Минфин России также указал, что НК РФ не определяет порядок подтверждения указанных условий.

Позиция Верховного суда РФ по контролируемой задолженности

Отметим, что регулирование контролируемой задолженности направлено на предотвращение злоупотреблений со стороны налогоплательщика. В связи с этим Верховный суд РФ указывает на необходимость в каждом конкретном случае не только устанавливать формальное наличие в структуре долговых отношений российской организации взаимозависимого иностранного лица, но и оценивать фактические обстоятельства таких отношений, выявлять наличие/отсутствие злоупотреблений.

Верховный суд РФ подчеркнул, что иной подход к толкованию и применению указанной нормы не отвечал бы таким основным началам законодательства о налогах и сборах, как равенство и экономическая обоснованность налогообложения ( и НК РФ), поскольку может приводить к невозможности учета экономически оправданных расходов (процентов по долговым обязательствам) российскими организациями в связи с самим фактом наличия иностранного элемента в корпоративной структуре налогоплательщика, а не наличием вышеназванных рисков злоупотребления правом и наступления потерь бюджета» (п. 22 Обзора судебной практики № 4 (2020), утвержденного Президиумом Верховного Суда РФ 23.12.2020).

В частности, в деле, рассмотренном Верховным судом (Определение № 309-ЭС20-7376), заем был предоставлен налогоплательщику российским обществом, взаимозависимым с взаимозависимым с налогоплательщиком иностранным лицом, т.е. формально присутствовали признаки контролируемой задолженности (на что и опирались налоговый орган и нижестоящие суды).

В то же время налогоплательщик, признавая наличие формальных признаков контролируемой задолженности, одновременно настаивал на отсутствии возможности возникновения злоупотребления правом в данной конкретной ситуации. Налогоплательщик указывал, что, с точки зрения действительного содержания сложившихся отношений, в рассматриваемом случае имеет место лишь возникновение долговых обязательств между двумя российскими организациями. В частности, иностранная организация не осуществляла прямые инвестиции в деятельность российских организаций (общества-займодавца и налогоплательщика), не предоставляла им займы, не являлась получателем займов (процентов), а финансирование было предоставлено налогоплательщику из свободных средств общества-займодавца. Полученные по договорам займа денежные средства были использованы налогоплательщиком для строительства и приобретения объектов основных средств (торговых помещений, распределительных центров, объектов транспортной инфраструктуры), без которых невозможно осуществление основного вида деятельности налогоплательщика.

В другом деле Верховный суд РФ признал задолженность контролируемой, установив, что на принятие решений о предоставлении займов налогоплательщику могла оказывать влияние компания из Финляндской Республики, которая являлась единственным участником компании из Королевства Нидерландов, владевшая косвенно более 20 %в уставном капитале российской организации (далее — единственный участник). Исходя из положений и НК РФ, проценты, начисленные по таким обязательствам, при их перечислении займодавцу квалифицируются для целей налогообложения в качестве дивидендов, уплаченных единственному участнику» (Определение № 307-ЭС19-8719, п. 35 Обзора судебной практики № 1 (2020), утвержденного Президиумом ВС РФ 10.06.2020).

Таким образом, при решении вопроса о признании задолженности контролируемой суды принимают во внимание фактическую структуру долговых взаимоотношений, в т.ч. источник, из которого были предоставлены денежные средства. При этом отметим, что налоговые органы, как правило, определяют контролируемую задолженность строго по формальным признакам, поэтому в случае спорных моментов доказывать свою правоту (и, в частности, отсутствие контролируемой задолженности) налогоплательщику с большой степенью вероятности придется в суде.

Какие последствия признания задолженности контролируемой?

РФ устанавливает особый порядок учета расходов по контролируемой задолженности в целях налогообложения прибыли российской организации.

При этом установленные особенности применяются только, если размер контролируемой задолженности более чем в 3 раза (для банков и лизинговых организаций — более чем в 12,5 раза) превышает собственный капитал российской организации — должника. В этом случае российская организация может учесть расходы в виде процентов по контролируемой задолженности только в пределах предельных значений процентных ставок по долговым обязательствам. Все показатели определяются на последнее число отчетного (налогового) периода ( НК РФ).

Отметим, что финансовое состояние компании, при котором объем заёмных средств существенно превышает объем её собственного капитала, называют также «тонкая капитализация». НК РФ этот термин не использует, но он достаточно широко распространен в практике.

Таким образом, при возникновении у российской организации контролируемой задолженности необходимо, в первую очередь:

- рассчитать размер собственного капитала, определив разницу между суммой активов и суммой обязательств российской организации-должника(без учёта задолженности по налогам и сборам) ( НК РФ);

- определить общий размер контролируемой задолженности (по всем долговым обязательствам налогоплательщика, которые попадают под понятие контролируемой задолженности).

Если контролируемая задолженность больше собственного капитала более чем в 3 раза (12,5 раз — для банков и лизинговых компаний), то следующим шагом необходимо будет определить предельный размер процентов, который может быть учтен в целях налогообложения прибыли. Если такое превышение отсутствует, то сумма процентов включается в расходы в полном объеме в соответствии с требованиями НК РФ.

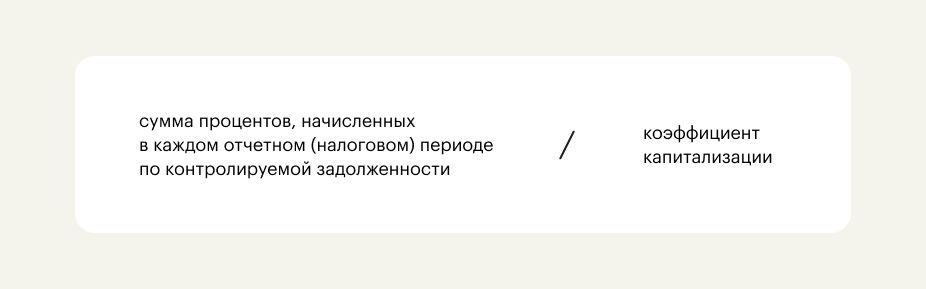

Для определения предельного размера процентов по долговому обязательству, для их учёта в расходах по налогу на прибыль, необходимо:

1. рассчитать коэффициент капитализации по формуле:

2. определить предельный размер процентов по формуле:

Сумма процентов, превышающая предельный размер, приравнивается в целях налогообложения к дивидендам, уплаченным российской организацией иностранному лицу, и облагается налогом прибыль или НДФЛ в соответствии с положениями и НК РФ. Иными словами, с указанной суммы превышения российская организация как налоговый агент должна будет удержать и перечислить в бюджет НДФЛ и налог на прибыль как с дивидендов.

Если размер собственного капитала организации отрицательный или равен нулю, то должник проценты по контролируемой задолженности в состав расходов не включает (в такой ситуации предельный размер процентов равен 0). На это, в частности, указал Минфин России в от 03.09.2020 N 03-03-06/1/77288, а также суды (см., например, АС Северо-Кавказского округа от 22.06.2020 по делу №А32-37495/2019, АС Уральского округа от 10.11.2020 по делу №А50-31934/2019). При этом Минфин России также подчеркнул, что в такой ситуации «начисленные проценты в полном объеме приравниваются к дивидендам, уплаченным иностранному лицу».

Применение специального налогового регулирования контролируемой задолженности и норм международных договоров РФ

Положения НК РФ об определении предельного размера процентов по контролируемой задолженности и переквалификации процентов в дивиденды применяются вне зависимости от наличия / отсутствия соглашения об избежании двойного налогообложения.

На это, в частности, указал Конституционный суд РФ в от 24.03.2015 № 695-О.

При этом суды также указывают на то, что если проценты по контролируемой задолженности были переквалифицированы в дивиденды в силу положений НК РФ, то при налогообложении дивидендов следует руководствоваться положениями соглашения об избежании двойного налогообложения.

В постановлении от 04.02.2020 по делу №А55-31640/2017 (Определением Верховного Суда РФ от 08.05.2020 отказано в передаче дела для пересмотра) АС Поволжского округа подчеркнул, что «положения НК РФ дают право переквалифицировать долговые требования по вышеназванным договорам займа в дивиденды в момент выплаты, налогообложение которых, в свою очередь, регулируется положениями статьи 10 Соглашения между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 05.12.1998, предусматривающей налогообложение дивидендов на территории Российской Федерации».

Таким образом, вопрос определения контролируемой задолженности и корректного порядка учета процентов по ней является значимым для любой российской организации, среди учредителей которой есть иностранная организация (или физическое лицо). Проверке налоговой отчетности таких организаций налоговая инспекция уделяет особенно пристальное внимание, концентрируясь на выявлении схем ухода от уплаты налогов. Для того, чтобы минимизировать риски предъявления налоговых претензий в ходе налогового контроля, рекомендуем обращаться за консультацией налогового юриста еще на стадии заключения сделки. В отношении уже заключенных сделок налоговые риски могут выявить аудиторы. При этом обращаем внимание, что наиболее эффективен в устранении рисков и обнаружении резервов именно (проверка бухгалтерского учета и налогов).