Ситуация:

Организация приобретает товары через посредника. Согласно договору с комиссионером, он действует от своего имени и за счет комитента. В счете-фактуре, выставленном принципалу по приобретенным товарам, комиссионер указал в качестве продавца себя.

Вопросы:

Можно ли принять к вычету НДС по такому счету-фактуре, есть ли налоговые риски для принципала? Будет ли правильно, если посредник при покупке товара для принципала у разных контрагентов, выставляет ему один сводный счет-фактуру по всем закупкам?

Ответ:

При составлении счетов-фактур комиссионером, агентом (далее — посредник), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, или фамилия, имя отчество индивидуального предпринимателя, если товары реализует ИП (абз. 3 подп. «в» п. 1 разд. II приложения N 1 к постановлению Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137)).

Проставление в указанных строках данных посредника Постановлением N 1137 не предусмотрено. Эту позицию подтвердил и ВАС РФ в решении от 25.03.2013 г. N 153/13, которым суд признал соответствующую НК РФ указанную выше норму абзаца третьего подпункта «в» пункта 1 раздела II приложения N 1 к Постановлению N 1137.

В частности, в решении сделан вывод, что указание в счетах-фактурах, направляемых посредником комитенту (принципалу), посредника вместо продавца не позволит идентифицировать продавца и тем самым установить факт уплаты им НДС, что может воспрепятствовать получению комитентом, принципалом сумм налогового вычета.

Товары, работы, услуги приобретаются за счет средств покупателя, к которому переходит право собственности на них. Именно продавец является налогоплательщиком сумм НДС, уплаченных ему покупателем. Указание в счете-фактуре посредника между названными двумя лицами к числу обязательного требования НК РФ не отнесено.

Ведущий юрист налоговой практики, специалист по налоговому консультированию

В частности, в рассматриваемой ситуации строки счета-фактуры заполняются следующим образом:

- в строке 1 — порядковый номер счета-фактуры посредник указывает в соответствии со своей хронологией, датой составления счета-фактуры является дата, проставленная в счете-фактуре, которую выставил посреднику продавец товара.

- в строке 2 — проставляется полное или сокращенное наименование продавца товара, у которого посредник закупил товары;

- в строке 2а — адрес продавца товара, у которого посредник закупил товары;

- в строке 2б — ИНН и КПП налогоплательщика-продавца;

- в строке 5 — в случае получения авансов указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств посредником продавцу и комитентом посреднику, т.е. данные двух платежных документов.

ПРОСТО АУДИТ!

Минфин России в письме от 30.09.2014 N 03-07-14/48815 указал на то, что при применении указанного порядка выставления комиссионером комитенту счетов-фактур по приобретенным для них товарам (работам, услугам) исключений в отношении комиссионеров (агентов), применяющих упрощенную систему налогообложения, Правилами N 1137 не установлено. Иными словами, счета-фактуры на имя комитента с данными продавцов товаров, работ, услуг должны оформлять все посредники, в том числе и неплательщики НДС.

Если же у налогоплательщика есть необходимость указывать в счете-фактуре дополнительные реквизиты, то НК РФ этого не запрещает. Поэтому посредник может указывать в счетах-фактурах, выставленных комиссионером комитенту в соответствии с правилами Постановления № 1137, дополнительно к данным продавца собственные данные, например, ИНН, КПП, а также данные посреднического договора.

Как отмечено в письме Минфина России от 20.07.2012 N 03-07-09/87, указание в счетах-фактурах такой дополнительной информации не должно нарушать последовательности расположения обязательных реквизитов формы счета-фактуры, утвержденной Постановлением N 1137. Подписывает перевыставленные комитенту (принципалу) счета-фактуры посредник.

В ситуации, когда посредник приобретает для комитента товары, работы, имущественные права у разных продавцов, как установлено Постановление № 1137, строки счета-фактуры заполняются следующим образом:

- В строке 1 указывается дата выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур;

- В строке 2 указываются полные или сокращенные наименования продавцов — юридических лиц в соответствии с учредительными документами, фамилии, имена, отчества индивидуальных предпринимателей (через знак «;» (точка с запятой);

- В строке 2а указываются адреса продавцов, выставивших комиссионеру счета-фактуры (через знак «;»). Отметим, что Постановление N 1137 в действующей редакции не регулирует прямо порядок заполнения данной строки при приобретении товаров у разных продавцов, однако по аналогии с остальными пунктами рекомендуем использовать такой порядок заполнения;

- В строка 2б указываются ИНН и КПП продавцов, которые выставили комиссионеру счета-фактуры, через знак «;»;

- В строке 3 указываются полные или сокращенные наименования грузоотправителей и их почтовые адреса (через знак «;» (точка с запятой);

- В строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцам и комитентом (принципалом) комиссионеру (агенту) (через знак «;» (точка с запятой).

Таким образом, Постановление № 1137 предусматривает составление комиссионером одного счета-фактуры, в котором указаны данные нескольких продавцов. При этом Постановление не предусматривает возможности указания в счете — фактуре нескольких дат. Соответственно, посредник может выставлять комитенту счета-фактуры с указанием нескольких продавцов, только если соответствующие счета-фактуры, составленные продавцами в адрес комиссионера, имеют одну дату.

Как видим, исходя из положений Постановления N 1137 и разъяснений Минфина России, подкрепленных решением ВАС РФ, выставление в адрес комитента счетов-фактур по закупленным для него товарам с указанием собственных реквизитов комиссионера неправомерно и вероятнее всего повлечет отказ в вычете НДС. При приобретении товаров, работ, услуг для комитента, комиссионер выставляет в адрес комитента счета-фактуры от своего имени только на собственное вознаграждение.

***

Сегодня мы разобрали всего один вопрос, связанный с оформлением первичных документов. Но таких вопросов в повседневной работе бухгалтера встречается не мало. При этом первичные документы (их отсутствие или ненадлежащее оформление) могут повлечь серьезные налоговые риски доначислений. Тем более, что сегодня «налоговая статистика» показывает постоянный рост этих доначислений. Ни что не укроется от «пристального взгляда» налоговой инспекции.

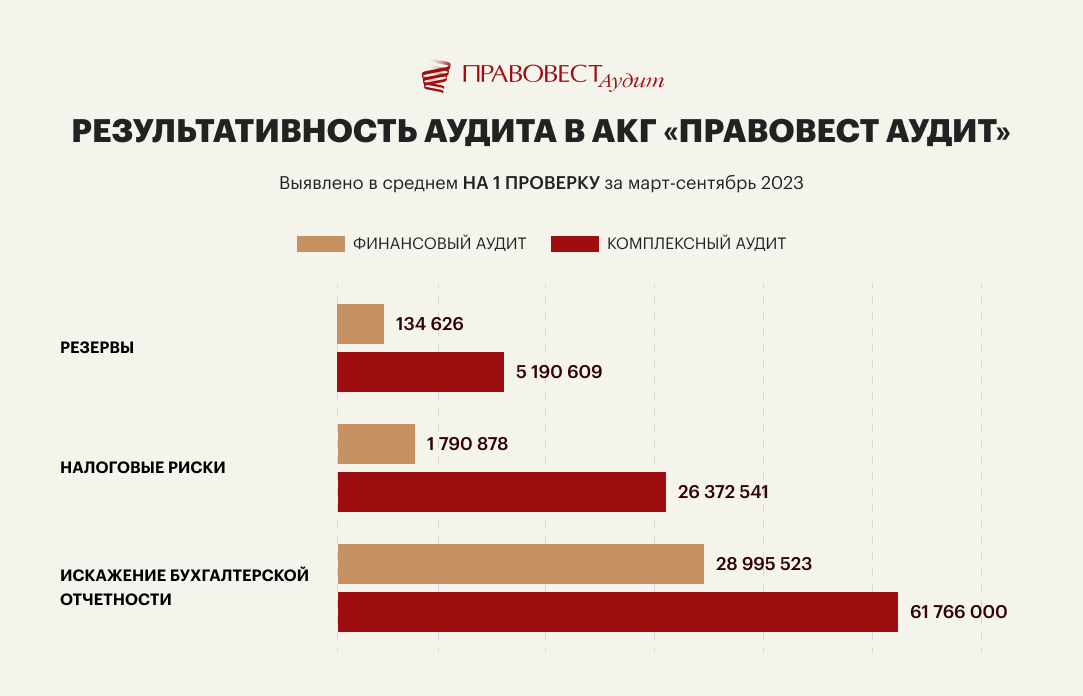

Чтобы бухгалтеру быть уверенным в учете рекомендуем своевременно выявлять и ликвидировать налоговые риски. Справиться с этой задачей поможет (проверка бухучета и налогов). Кстати такой аудит , чем просто проверка бухучета и отчетности (финансовый аудит).

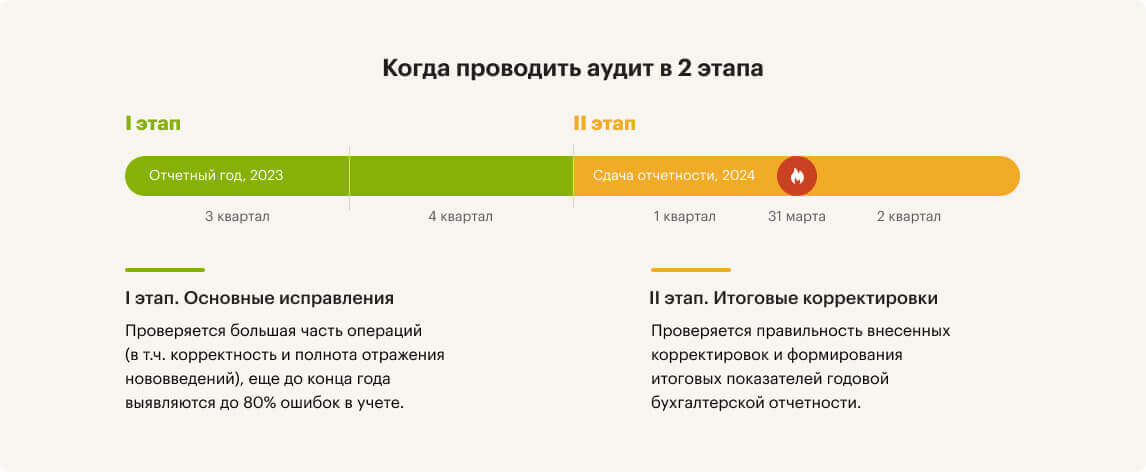

Комплексный аудит проводится поэтапно. В первую очередь это дает возможность бухгалтеру получить помощь по сложному вопросу «в моменте» (до того, как проблемой заинтересуется налоговая).

Ценным дополнением к комплексному аудиту является страховка от налоговых претензий. И !

для выездной

проверки