Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ, исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%), т.е. с выплат, превышающих в 2020 году 12130 руб.

С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу — для работников общий размер тарифа— 30% (п.1 ст.5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

ФНС РФ также разъяснила, что в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине МРОТ, страховые взносы исчисляются по применяемым тарифам, размер которых установлен ст.425 НК РФ (Письмо ФНС РФ от 7 апреля 2020г. N БС-4-11/5850@).

Тарифы в отношении выплат в пользу иностранцев, временно пребывающих в РФ (22% на ОПС и 1,8% в ФСС), также установлены ст.425 НК РФ. Но с выплат в их пользу взносы на ОМС не начисляются, поскольку иностранные граждане, временно пребывающие в РФ, не признаются застрахованными лицами по обязательному медицинскому страхованию (п.1 ст.420 НК РФ, п. 1 ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ). Поэтому, не зависимо от тарифа, применяемого организацией с выплат в пользу временно пребывающих иностранцев, взносы на ОМС не начисляются.

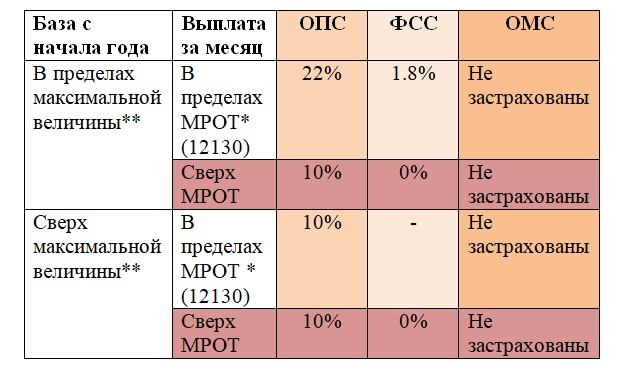

Соответственно, в пределах максимальной величины базы для начисления страховых взносов с выплат до 12130 руб. — начисляются взносы по тарифу 22% ПФР и 1.8% ФСС, а с суммы, превышающей эту величину — 10% в ПФР (См. Таблицу).

Таблица: Тарифы страховых взносов с 01.04.2020г. по 31.12.2020г. для субъектов малого и среднего предпринимательства по выплатам в пользу иностранных граждан, временно прибывающих на территории РФ.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

консультацию

эксперта