Лизинг — разновидность аренды. Предмет лизинга является собственностью лизингодателя. К лизингополучателю переходят лишь права владения и пользования этим имуществом (ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон N 164-ФЗ). Договор лизинга может предусматривать переход предмета лизинга в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 Закона N 164-ФЗ). Лизингополучателю может предоставляться право выкупа предмета лизинга. Договор лизинга может предусматривать переход права собственности на предмет лизинга к лизингополучателю после уплаты полной суммы лизинговых платежей. Выкупная цена предмета лизинга может быть отдельно указана в договоре или включаться в общую сумму лизинговых платежей (п. 1 ст. 28 Закона N 164-ФЗ).

Стороны договора лизинга применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьем балансе учитывается лизинговое имущество. Лизингополучатель признает предмет лизинга на дату предмета лизинга от лизингодателя, в качестве права пользования активом (далее — ППА), при этом в учете одновременно признается обязательство по аренде (далее — ОА). Согласно п. 10 ФСБУ 25/2018 организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов. При аренде (лизинге) схожие активы — это основные средства и капитальные вложения, операции с ними учитываются на счетах 01, 02, 08. На этих же счетах следует учитывать операции с ППА. Например, следует открыть отдельные субсчета к счету 01 «Право пользования активом», к счету 02 «Амортизация ППА», к счету 08 «Вложение в ППА» (для формирования стоимости ППА). Обязательство по аренде отражается по кредиту счета 76 «Обязательство по аренде».

Право пользования активом признается по фактической стоимости. Фактическая стоимость права пользования активом включает (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде;

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного (ликвидационного) обязательства.

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки. Однако если арендатор вправе применять упрощённые способы ведения бухгалтерского учёта, то для него установлено «послабление»: такой арендатор может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018).

Приведённая стоимость будущих лизинговых платежей определяется путём дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведённая стоимость будущих лизинговых платежей и негарантированная ликвидационная стоимость предмета аренды (лизинга) становится равна справедливой стоимости предмета аренды (абз. 1 п. 15 ФСБУ 25/2018).

Негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом суммы, подлежащей оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды, которые учтены в составе арендных платежей.

Как правило, договоры лизинга предусматривают переход права собственности на предмет лизинга к лизингополучателю. Соответственно, поскольку в данном случае предмет лизинга по окончании срока договора не возвращается лизингодателю, то его негарантированная ликвидационная стоимость равняется нулю.

Для целей применения ФСБУ 25/2018 понятие справедливой стоимости используется в том значении, которое придётся этому понятию в МСФО (IFRS) 16 «Аренда», МСФО (IFRS) 13 «Оценка справедливой стоимости» (см. п. 8 ФСБУ 25/2018).

Согласно IFRS 16, справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку.

Согласно IFRS 13 справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки.

Как правило, лизингодатель приобретает предмет лизинга у независимого поставщика, поэтому цена приобретения предмета лизинга удовлетворяет понятию справедливой стоимости (см. п. 5 Рекомендации Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга» Фонда «НРБУ БМЦ»).

Таким образом, при лизинге первоначальная дисконтированная стоимость может быть определена «прямым путем» (т.е. непосредственно на основе условий договора лизинга). Первоначальной дисконтированной стоимостью кредиторской задолженности у лизингополучателя по лизинговым платежам считается цена, по которой лизингодатель приобрел предмет лизинга у независимого поставщика за вычетом уже фактически уплаченных лизингополучателем лизингодателю сумм (авансовых платежей, уплаченных перед началом аренды) (п. 3, п. 6 Рекомендации Р-65/15 «Ставка дисконтирования» БМЦ).

Соответственно, в случае заключения договора лизинга на рыночных условиях допустимо отражать ППА и признавать ОА в размере стоимости предмета лизинга, которую уплатил за него лизингодатель (без НДС). Разница между общей суммой договора лизинга (включая выкупную цену) и затратами лизингодателя на приобретение лизингового имущества (суммой, которую уплатил лизингодатель за предмет лизинга) признается у лизингополучателя процентами и распределяется во времени по сроку договора лизинга.

В течение срока лизинга по ППА начисляется амортизация, а первоначально признанное обязательство по аренде увеличивается за счет начисления процентов. Проценты признаются в составе прочих расходов организации. Уплаченные лизинговые платежи уменьшают обязательство по аренде (п. 18 ФСБУ 25/2018).

Пример: по Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в октябре 2023 года (принят к учету).

Срок лизинга до марта 2027 года, согласно графику лизинговых платежей последний лизинговый платеж (за март 2027 года) признается выкупной стоимостью. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю. Сумма лизинговых платежей по графику 6 660 000 руб. в т. ч. НДС 20%, уплачиваются с октября 2024 гожа по март 2026 года ежемесячно равными частями (222 000 руб. х 30 платежей). Дополнительные расходы, связанные с поступлением предмета лизинга и приведением его в состояние, пригодное для использования, отсутствуют. СПИ автомобиля — 37 месяцев. Сумма, уплаченная за предмет лизинга лизингодателем 5 270 000 руб. (без НДС).

В рассматриваемом случае, первоначальная оценка обязательства по аренде признаётся в бухгалтерском учёте в размере цены приобретения предмета лизинга лизингодателем у поставщика (5 270 000 руб.). Общая сумма обязательства по уплате лизинговых платежей составляет 5 550 000 руб. без НДС и подлежит дисконтированию.

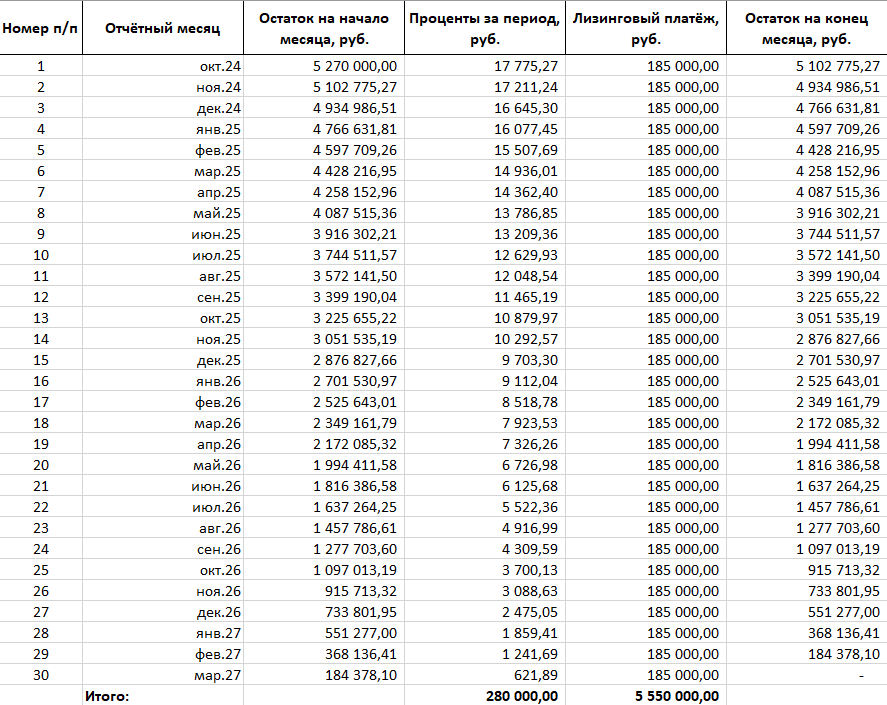

По условиям примера, равные платежи перечисляются через равные промежутки времени, для вычисления процентной ставки используем финансовую функцию Excel «СТАВКА», она определяет процентную ставку за период между платежами. В нашем случае процентная ставка составила за месяц 0,337%, годовая ставка 4,05%.

Начисление процентов по периодам отражено в таблице. Остаток обязательства на конец периода рассчитан как Остаток обязательства на начало периода плюс сумма процентов минус лизинговый платеж. Проценты рассчитаны как произведение остатка обязательства на начало периода и ставки за месяц 0,337%.

Таблица. Начисление процентов.

Пример бухгалтерских проводок по лизингу автомобиля у лизингополучателя с учётом ФСБУ 25/2018:

- Дебет 08 «Вложение в ППА» Кредит 76 «Обязательство по аренде»: 5 270 000 руб. — получен предмет лизинга и отражена первоначальная дисконтированная сумма обязательства по аренде.

- Дебет 01 «Право пользования активом» Кредит 08 «Вложение в ППА» 5 270 000 руб. — отражено право пользования активом (автомобиль готов к эксплуатации).

- Дебет 20 (25, 26, 44) Кредит 02 «Амортизация ППА» 142 432,43 руб. — начислена амортизация по предмету лизинга (ежемесячно) (5 270 000 руб./ 37 мес.).

- Дебет 91-2 Кредит 76 «Обязательство по аренде» 17 775, 27 руб. — начислены проценты по обязательству по аренде (ежемесячно в суммах, указанных в таблице выше); В данной строке отражено начисление из таблицы за первый период. Всего за срок договора будет начислена сумма процентов в размере 280 000 руб. ежемесячно в суммах, рассчитанных в таблице.

- Дебет 19 Кредит 76 «НДС по лизинговому платежу» 37 000 руб. —предъявленный к оплате НДС по лизингу отражён у лизингополучателя.

- Дебет 19 Кредит 76 «НДС по лизинговому платежу» 37 000 руб. — предъявлен НДС лизингодателем, счет-фактура лизингодателя.

- Дебет 68 Кредит 19 37 000 руб. — НДС по лизинговому платежу (выкупной цене) принят к вычету.

Перевод с состав ОС на дату перехода права собственности на автомобиль:

Дебет 01- ОС Кредит 01 «Право пользования активом» (первоначальная стоимость) в сумме 5 270 000 руб.

Дебет 02 «Амортизация ППА» Кредит 02- Амортизация ОС (амортизация) в сумме 4 130 540,54 руб. (142 432,43 руб. х 29 мес.).

Таким образом, лизингополучатель отражает два вида расхода в бухгалтерском учете — расходы в виде амортизации права пользования активом (в составе расходов по обычной деятельности) и расходы в виде процентов по обязательству по аренде (в составе прочих расходов), отражение данных расходов требует регулярных (ежемесячных) проводок при лизинге. Обязательство по аренде, отраженное по кредиту счета 76 «Обязательство по аренде» за срок лизинга увеличивается на разницу между суммой лизинговых платежей по договору и дисконтированной суммой и уменьшается на сумму фактически уплаченных лизинговых платежей (п. 18 ФСБУ 25/2018).

Учёт аренды по ФСБУ 25/2018 — один из самых сложных и рисковых участков бухгалтерии.

Он требует не только точного отражения операций, но и глубокого профессионального суждения, продуманной методологии и правильного раскрытия информации в отчётности.

Что мы предлагаем:

- Анализ договоров аренды и лизинга на соответствие требованиям ФСБУ 25/2018;

- Подробные рекомендации по бухгалтерскому учёту и раскрытию информации в отчётности;

- Расчёт права пользования активом и обязательства по аренде, амортизации и процентов;

- Подготовка правового обоснования с ссылками на нормативные акты и методические рекомендации.

Результат — корректный и уверенный учёт аренды без рисков и штрафов.

С нами вы не просто соблюдаете требования — вы работаете на опережение.