Содержание

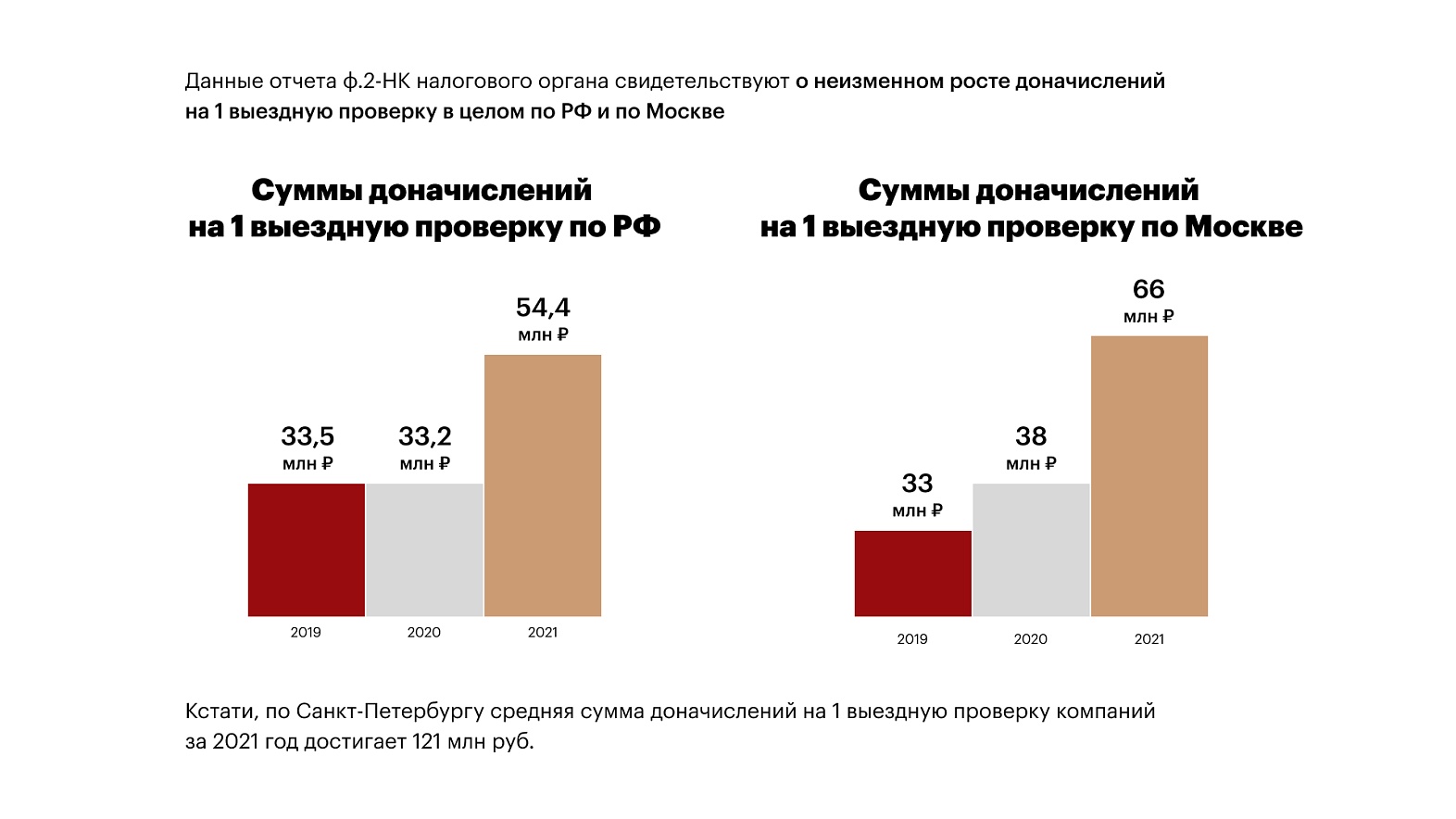

Налоговый контроль в цифрах и фактах

Даже в текущей непростой ситуации налоги и иные требования законодательства никуда не денутся. За ошибки, умышленную неуплату налогов придется отвечать, причем не только компании в виде налоговых доначислений, пени и штрафов, но и не исключено, что собственнику, руководителю, бухгалтеру компании в рамках уголовной, субсидиарной ответственности.

Данный вывод подтверждает своими цифрами официальная статистика ФНС по налоговому контролю.

В 2021 году отмечено повышение эффективности взаимодействия налоговых и правоохранительных органов по выявлению и расследованию преступлений в сфере налогообложения.

По информации с расширенного заседания коллегий ФНС, Следственного комитета и МВД России от 3.12.2021 года:

- каждая 2-ая выездная проверка проводится с участием сотрудников МВД, что позволяет передавать в следственные органы материалы о налоговых правонарушениях с более качественной доказательственной базой;

- качество проработки поступающих из налоговых органов и ОВД материалов позволяет начать уголовное преследование в более чем в половине случаев.

Ежегодно производство завершается по более половине возбужденных уголовных дел, из которых более трети направляется в суд для рассмотрения по существу.

В части субсидиарной ответственности контролирующих должника лиц, цифры тоже впечатляют (по данным Федресурса):

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Подано заявлений о привлечении к субсидиарной ответственности | 3 652 | 5 107 | 6 103 | 6 635 | 6835 |

| Акты о привлечении | 821 | 1 960 | 2 500 | 2 594 | 3 147 |

| Соотношение | 22% | 38% | 41% | 39% | 46% |

| Размер ответственности, млрд руб. | 103,2 | 330,3 | 440,5 | 395,3 | 513,4 |

| Количество привлеченных лиц | 969 | 2 592 | 3 401 | 3 191 | 4 792 |

Кстати, в 2021 году ФНС заняла 2 место среди инициаторов банкротства организаций, выступив заявителем в 18,8% дел (в 2020 — 13%).

Среди регионов в 2021 году лидировали по числу компаний-банкротов: Москва (2129 шт., +5,9% к 2020), Санкт-Петербург (801 шт. +9,9%), Московская область (793 шт. +12,3%).

Использование «налоговых схем» чревато для руководителя компании уголовной и субсидиарной ответственностью.

Например, из-за фиктивных сделок с рядом контрагентов компания после выездной проверки получила «чек» к доплате в бюджет 852 млн руб. Суды поддержали инспекцию, «закрепив» немалый долг за компанией. Но это еще не все, руководителя привлекли к уголовной ответственности за неуплату налогов (ч. 2 ст. 199 УК РФ) — 2 года лишения свободы условно. Инспекция обратилась в суд с иском к руководителю о возмещении имущественного ущерба, причиненного преступлением в общей сумме 852 млн руб. (Определение ВС РФ от 21.09.2021 года № 18-КГ21-71-К4).

Больше кейсов по субсидиарной ответственности и не только>>>

Кроме того, собственник бизнеса может после выездной проверки взыскать с руководителя убытки (налоговые доначисления), даже если он сам был в этом «замешан». Например, учредитель взыскал с руководителя компании 43,8 млн руб. убытков (налоговых доначислений) из-за мнимых сделок (Постановление АС ЗСО от 20.08.2021 года по делу № А70-13656/2019).

Форс-мажор и сроки уплаты налогов

Сейчас часто спрашивают о законных основаниях для неуплаты налогов в срок. Поскольку пока официально не предоставлено право «не платить налоги» вовремя, хочется напомнить о предоставлении ФНС (УФНС) отсрочки или рассрочки по уплате налогов при обстоятельствах непреодолимой силы.

Предоставление отсрочки или рассрочки по уплате налога (а также сбора, страховых взносов, пеней, штрафов) из-за недостаточности у заинтересованного лица денежных средств в связи с причинением ему ущерба в результате обстоятельств непреодолимой силы (пп. 1 п. 2 ст. 64 НК РФ).

По данному основанию отсрочка или рассрочка по уплате налога предоставляется организации — на сумму, не превышающую стоимость ее чистых активов (п. 2.1 ст. 64 НК РФ).

Как правило, отсрочка или рассрочка по уплате налога предоставляется без начисления % на сумму задолженности (п. 4 ст. 64 НК РФ).

При обращении в налоговый орган за предоставлением отсрочки или рассрочки по уплате налога заинтересованное лицо представляет банковскую гарантию, поручительство либо залог в соответствии со ст.ст. 73, 74, 74.1 НК РФ (п.п. 12, 20 Порядка, утв. Приказом ФНС от 16.12. 2016 № ММВ-7-8/683@, п. 5 ст. 61 НК РФ, письмо ФНС от 22.07.2020 N СД-18-3/1218@).

Решение о предоставлении отсрочки или рассрочки по уплате налога (либо об отказе в ее предоставлении) принимается уполномоченным органом в течение 30 рабочих дней после получения заявления налогоплательщика (п. 6 ст. 6.1, ст. 63, п. 6 ст. 64 НК РФ).

управленческий учет

Меры налоговой поддержки бизнеса

Правительство РФ наделяется дополнительными полномочиями (законопроект № 80713-8, на момент подготовки данного материала уже принят Федеральный закон от 09.03.2022 года № 52-ФЗ):

- по продлению сроков уплаты налогов, страховых взносов, авансовых платежей;

- по приостановлению, отмене или переносу налоговых проверок;

- по продлению сроков предоставления налоговых деклараций, бухотчености и иных сведений.

Ждем от Правительства мер поддержки в виде моратория на выездной контроль, продления сроков уплаты налогов, взносов, предоставлению деклараций и пр.

Кстати, для российских автопроизводителей уже предусмотрена отсрочка уплаты утилизационного сбора (Постановление Правительства от 04.03.2022 года № 287):

- срок уплаты утилизационного сбора за I–III кварталы 2022 года для отечественных автопроизводителей перенесён на декабрь;

- предприятия отрасли, оказавшиеся под санкциями, могут уплатить сбор за IV квартал 2021 года — в декабре 2022 года.

Обращаем внимание, что перенос сроков предусмотрен для предприятий, где трудится не менее 5 тысяч человек, и их дочерних компаний. Подобная мера поддержки уже применялась ранее в период эпидемических ограничений.

Также следует отметить, что на данный момент рассматриваются следующие меры налоговой поддержки бизнеса (законопроект № 84984-8 «О внесении изменений в п. 4 ст. 75 части 1 и часть 2 НК РФ):

- отказ от применения в 2022 и 2023 годах в отношении компаний норм о повышенном размере пени с 31 дня просрочки исполнения обязанности по уплате налога в размере 1/150 ставки рефинансирования;

- в отношении услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения установить «нулевую» ставку по НДС сроком на 5 лет;

- установить нулевую ставку НДС в отношении услуг по предоставлению объекта туристской индустрии (введенного в эксплуатацию после 01.01.2022 г.) в аренду, управление, на ином праве. Ставка будет применяться в течение 20 последовательных налоговых периодов с момента ввода в эксплуатацию таких объектов;

- освободить от НДФЛ следующие доходы физических лиц:

- в виде материальной выгоды, полученные в 2022 и 2023 годах от экономии на процентах за пользование заемными (кредитными) средствами;

- в виде процентов, полученные в 2021 и 2022 годах по вкладам (остаткам на счетах) в банках;

- в виде ценных бумаг (долей участия в уставном капитале) российских организаций и государственных ценных бумаг, полученных в 2022 году от иностранной организации, при выполнении установленных условий;

- в 2022 — 2024 годах курсовую разницу, начисленную по требованиям (обязательствам), выраженным в иностранной валюте, учитывать при расчете налоговой базы по мере погашения соответствующей задолженности с целью исключения влияния на налоговые обязательства по налогу на прибыль расчетных величин, зависящих от изменения курса рубля к иностранным валютам;

- предоставить право плательщикам налога на прибыль организаций перейти в течение 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли;

- на 2022 — 2024 годы для организаций отрасли информационных технологий установить ставку налога на прибыль организаций в размере 0 процентов;

- по транспортному налогу применять с 2022 года повышающий коэффициент только для транспортных средств, стоимостью свыше 10 млн руб.;

- по налогу на имущество организаций — в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость, в 2023 году для расчета налоговой базы применять кадастровую стоимость по состоянию на 01.01.2022 года.

Уголовная ответственность за неуплату налогов

В УПК РФ внесены изменения, согласно которым поменялся порядок возбуждения уголовных дел о налоговых преступлениях и преступлениях, связанных с осуществлением обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (законопроект № 80928-8, на момент подготовки данного материала — Федеральный закон от 09.03.2021 года № 51-ФЗ).

Нововведения в ст. 144 УПК РФ закрепляют порядок взаимодействия органов дознания и предварительного следствия, территориальных органов соцстраха при решении вопросов о возбуждении уголовных дел о преступлениях, предусмотренных ст. 199.3 и 199.4 УК РФ.

Хочется отметить, что порядок возбуждения уголовных дел по налоговым преступлениям только на основании материалов налогового органа не нов, он был и ранее (2011-2014 года). Будем надеяться, что возвращение старого порядка пойдет только на пользу бизнесу. По крайней мере, возбудить дело на «ненавистного конкурента» уже не получится.

Команда экспертов компании Правовест Аудит в режиме 24/7 отслеживает все рассматриваемые и принимаемые меры поддержки бизнеса и сразу же делится с вами новостями на сайте компании и в Телеграмм-канале для главбухов и топ-менеджеров.