Содержание

Что такое налоговая переквалификация и почему это опасно

В 2025 году налоговые доначисления все чаще становятся результатом глубокого анализа сути хозяйственных операций. Инспекторы научились смотреть сквозь формально составленные договоры, документы и видеть истинную картину отношений. Этот процесс получил название «налоговая переквалификация» — изменение юридической квалификации сделки или операции на ту, которую налоговый орган считает реальной. Инспекторы считают, что договорные отношения и внутренние операции бизнеса могут прикрывать истинное положение дел с одной целью — снижение налоговых обязательств.

Для бизнеса это — значительный риск доначислений, как по итогам выездных, так и камеральных проверок. Надеяться только на безупречность документального оформления договорных отношений, операций — не стоит. Налоговые органы всегда анализируют суть отношений и ищут «следы» преследования необоснованной налоговой выгоды. Сделка, имеющая признаки «схемы», может повлечь колоссальные доначисления по налогу на прибыль, НДС, страховым взносам и НДФЛ. Разберем, что под особым контролем и какие аргументы помогут бизнесу защититься от необоснованных претензий.

Зоны особого риска: что переквалифицирует чаще всего

Практика показывает, что налоговые органы часто обращают внимание на определенные договорные отношения. Если ваша компания использует одну из нижеприведенных «моделей» — вы и бизнес в зоне риска.

Договоры с ИП и «самозанятыми» - в трудовые

Инспекторов интересует, не скрывают ли компании трудовые отношения под гражданско-правовыми с ИП и самозанятыми, чтобы сэкономить на «зарплатных налогах». Переквалификация и доначисления обычно происходят в рамках камеральных проверок расчетов РСВ и 6-НДФЛ.

Взаимозависимые стороны ГПД — первый триггер для повышенного внимания инспекторов к сделке. Прикрытие трудовых отношений гражданско-правовыми с взаимозависимыми ИП-история распространенная и хорошо известная налоговым органам.

Пример. По итогам выездной проверки обществу доначислили более 5 млн руб. НДФЛ и страховых взносов (без учета пени и штрафов). Основание — умышленное прикрытие трудовых отношений ГПД с ИП на УСН. Суды, поддерживая налоговый орган отметили следующие следы «фикции» (Постановление АС УО от 01.09.2025 года по делу № А47-4726/2023):

- общество фактически выступало работодателем для привлекаемых ИП;

- ИП и руководитель общества взаимозависимы (бывшие супруги);

- договоры заключены в один день на абсолютно идентичных условиях;

- договоры и акты не содержат конкретного объема услуг, т.е. для сторон был важен сам процесс труда в интересах общества, а не результат по отдельным работам (услугам);

- корреляцией между объемом, качеством, сроками услуг и вознаграждением не прослеживается, предусмотрены конкретные сроки выплаты денежных средств;

- договоры предусматривают долгосрочное сотрудничество с возможностью прекратить отношения по желанию любой из сторон, а не работу до конечного результата и прочие следы трудовых отношений.

Для налоговой экономии привлекают не только ИП, но и «самозанятых» и, если это делается с целью незаконного снижения налогового бремени — доначислений не миновать.

Пример. Организация осуществляла услуги по практической подготовке водителей транспортных средств. Для обучения привлекала плательщиков НПД. По итогам «камералки» 6-НДФЛ и РСВ инспекция доначислила 272 тыс. руб., указав на подмену трудовых отношений договорами ГПХ с «самозанятыми». Что не понравилось инспекции и суду (решение АС Курской области от 25.06.2024 года по делу № А35-5236/2023):

- у организации нет разумной деловой цели заключения договоров на оказание услуг вместо трудовых договоров;

- есть признаки трудовых отношений (например, периодичность выплат, характерная для зарплаты, фиксированная стоимость услуг);

- договоры заключались неоднократно с одними и теми же физлицами и носили систематический характер;

- предмет договоров определен трудовой функцией (выполнение работ определенного рода, а не разового задания заказчика).

- установлен график, утвержденный заказчиком;

- предоставляет транспортное средство и иное оборудование исполнителю, обеспечивает заправку транспортного средства ГСМ, мойку, ремонт.

И таких примеров на практике предостаточно.

Полезные материалы по теме:

- Договоры с самозанятыми в 2024-2025: ;

Не всегда переквалификация ГПД в трудовые обоснована, добросовестные компании тоже получают доначисления. Например, по итогам камеральных проверок 6-НДФЛ и РСВ налоговый орган пришел к выводу о прикрытии организацией трудовых отношений ГПД с «самозанятыми». Но суд поддержал налогоплательщика:

- в решениях не отражены признаки, позволяющие в соответствии с трудовым законодательством квалифицировать отношения, возникшие между обществом и самозанятыми, в качестве трудовых отношений;

- работы носили не систематический характер, а разовый;

- в договорах не установлено подчинение самозанятого правилам внутреннего трудового распорядка, не содержатся условия соблюдения определенного режима работы и отдыха, не предусмотрена выплата сумм по временной нетрудоспособности и травматизму, предоставление иных гарантий социальной защищенности (ежегодных отпусков и выходных дней с сохранением места работы и среднего заработка).

Суды пришли к выводу об отсутствии совокупности признаков, свидетельствующих о подмене трудовых отношений гражданско-правовыми.

Отметим, что системные риски оцениваются налоговым органом и судами в соответствии с комплексом таких показателей, как:

- продолжительность или постоянство работы с организацией;

- «единственный источник дохода» и «признаки зарплаты»;

- «массовая постановка на учет» и «массовые регистрации дохода»;

- «наличие групповых переходов»;

- «нериодичность выплат»;

- нарушение прямой нормы закона: запрет на оказание услуг плательщиками НПД бывшим (менее 2-х лет) работодателям.

Отметим типичные признаки подмены трудовых отношений:

- в договоре с «самозанятым» закреплена трудовая функция (цикл действий) вместо разового задания;

- не указан конкретный объем работ: для сторон важен процесс выполнения, а не конечный результат;

- установлена фиксированная ежемесячная оплата;

- заказчик обеспечивает условия труда и контролирует процесс выполнения работ;

- договор носит систематический характер (заключается на длительный срок или регулярно продлевается);

- заказчик является единственным или основным (90% и более) источником дохода «самозанятого»;

- виды услуг совпадают с основной деятельностью заказчика.

При подтверждении фактов подмены трудовых отношений инспекторы вправе:

- переквалифицировать гражданско-правовые отношения в трудовые;

- доначислить НДФЛ и страховые взносы;

- применить штрафные санкции (до 40% от неуплаченных сумм налогов и взносов).

Для снижения риска переквалификации отношений с самозанятыми в трудовые и доначислений НДФЛ и страховых взносов следует учитывать, например, следующее:

- критически оценивать характер, объём и длительность работ (услуг), для выполнения которых предполагается привлечение самозанятого. Если у компании есть постоянная потребность в конкретном виде работ либо услуг — целесообразны и безопасны именно трудовые отношения. Если решитеработать с самозанятым — стоит заранее позаботиться об аргументах-причинах такого шага, нужно быть готовым пояснить целесообразность выбора работы с самозанятым (а не штатным работником) и предпринимательскую (НЕналоговую) выгоду;

- при составлении ГПД не допускать формального отношения — расписывать все важные детали, характерные для конкретного вида гражданско-правового договора и не допускать признаков, присущих трудовым отношениям;

- оформляйте должным образом акты выполненных работ (услуг).

Кстати, при «самозанятой схеме» штраф рассчитают из общего размера доначисленного НДФЛ (без уменьшения на суммы уплачено НПД), поскольку нахождение такого уплаченного налога в бюджете само по себе не свидетельствует о том, что обязанность налогового агента по НДФЛ надлежаще исполнена (Определение ВС РФ от 03.02.2025 года по делу № А76-20897/2023).

Краткая памятка при работе с «самозанятыми»

- Проверяйте периодически статус плательщика НПД на сайте ФНС (https://npd.nalog.ru/check-status/). Например, на момент подписания договора, оплаты, подписания документов, подтверждающих оказание услуг.

- После каждого платежа важно получить чек от «самозанятого» (формируется в приложении «Мой налог»). Хранить чеки с договором и «закрывающими» документами.

- Проверяйте наличие договора с «самозанятым», актов и чеков.

Договор с ИП-управляющим – в трудовой

Замена руководителей компаний на ИП-управляющий также вызывает на практике интерес у налогового органа. Проверку догорнвх отношений здесь также стоит ожидать.

Пример. При камеральной проверке декларации по налогу на прибыль инспекцию заинтересовало вознаграждение ИП- управляющему на УСН. Инспекция, доначисляя налог и привлекая компанию к ответственности (п.1 ст.122 НК РФ), отметила следующее:

- акты выполненных работ не содержат конкретизацию оказанных услуг (не указано, какие конкретно действия осуществлены управляющим, невозможно определить фактический объем и характер услуг);

- отчеты управляющего о проделанной работе не представлены, хотя их составление предусмотрено договором по управлению;

- взаимозависимость компании и ИП (родственные связи) оказывало влияние на оформление документооборота и на порядок ценообразования услуг;

- реальный размер налоговой выгоды и понесенных затрат определен с учетом НК РФ.

Здесь обращает внимание достаточно серьезный подход инспекции к оценке договорных отношений в рамках камеральной проверке, так:

- инспекцией проведен расчет рыночной цены услуг по управлению методом сопоставимых цен на основе анализа функций, выполняемых управляющим — с использованием «Квалификационного справочника должностей руководителей, специалистов и других служащих» (утв. Постановлением Минтруда от 21.08.1998 № 37), общепринятые нормы делового оборота, т.е. типовые функции руководителя, приведенные в качестве должностных обязанностей при поиске работодателей в открытых и основных специализированных Интернет-ресурсов (Хэд Хантер). Вывод — ИП выполнял трудовые функции.

- инспекцией была проведена оценочная экспертиза по вопросу установления факта соответствия или несоответствия рыночному уровню цен размера вознаграждения, выплаченного управляющему ИП. Из заключения эксперта следует, что размер вознаграждения НЕ соответствует рыночному уровню цен.

Вердикт суда вынесен в пользу инспекции (Решение АС Ростовской области от 08.08.2025 года по делу № А53-39641/24).

Есть и положительные для бизнеса кейсы, когда переквалификация «договоров управления» в трудовые признана судами необоснованной. Например, собственник компании был одновременно ее ИП-управляющим. В ходе камеральной проверки РСВ инспекторы переквалифицировали отношения в трудовые и доначислили страховые взносы. Суды поддержали компанию, отметив следующие моменты (Постановление АС ВВО от 14.05.2025 года по делу № А43-14993/2024):

- перевод управления компанией с наемного директора на управляющего обусловлен переходом с одного основного вида деятельности (торговля розничная) на иной вид основной деятельности (аренда);

- после смены вида деятельности заключили договор аренды единственного помещения, а все работники, обеспечивающие розничную торговлю, уволены;

- ИП-управляющему не устанавливались режим работы и рабочего времени, условия о подчинении правилам внутреннего трудового распорядка, условие об оплате труда по ТК РФ, место работы;

- у управляющего была работа по трудовому договору в двух других компаниях, где было рабочее место, установлен график работы.

Премии в дивиденды: когда поощрение становится схемой

Еже один частый повод для переквалификации — выплата крупных премий ключевым сотрудникам, которые одновременно являются акционерами или учредителями компании.

Налоговые органы отмечают, что под видом премий, которые уменьшают налогооблагаемую базу по налогу на прибыль, компания фактически выплачивает скрытые дивиденды.

Пример. Торговая компания выплачивала премии своим акционерам-сотрудникам. Премии и страховые взносы по ним включала в состав расходов, уменьшающих налогооблагаемую прибыль. Инспекторы переквалифицировали премии в дивиденды, доначислив налог на прибыль 40 млн руб. Суды поддержали инспекцию, признав переквалификацию обоснованной и отметили следующее (Постановление АС ПО от 04.06.2025 года по делу № А12-31389/2023):

- Особый статус премированных работников. Один из премированных — мажоритарный акционер и генеральный директор компании, что позволяло ему оказывать непосредственное влияние на принимаемые компанией решения с выгодой для себя.

- Нет алгоритма расчета премий. Не представлены документы, раскрывающие алгоритм расчета премий.

- Большие размеры премий. Произвольный характер определения размера премий не привязанный к чему-либо. Спорные премии кратно превышают размеры премий иных сотрудников.

- Налоговая цель. Выплачивая скрытые дивиденды ежеквартально/ежемесячно в форме премий, компания получала необоснованную налоговую экономию — уменьшение налогооблагаемой базы налога на прибыль путем включения в состав расходов премий и начисленных на них страховых взносов.

Проценты по займу — в дивиденды учредителя

На практике встречаются случаи переквалификации процентав по займам с учредителем в выплату ему дивидендов. Так, компания включала в состав внереализационных расходов проценты по полученным заемным средствам. В ходе выездной проверки инспекцию заинтересовали эти договоры займов, заключенные компанией с ИП (УСН), который также являлся ее единственным учредителем. В итоге проценты по займам были переквалифицированы в дивиденды. На что обратили внимание инспекторы и суды (Постановление АС Западно-Сибирского округа от 13.12.2024 года по делу № А27-20738/2023):

- нет деловой цели сделок. Сумма начисленных процентов по фиктивным обязательствам перед ИП сопоставима с суммой предоставленного займа. Что свидетельствует о доминирующей налоговой цели на фиктивное оформление договоров займа.

- преследовалась только налоговая выгода. Деньги, полученные ИП под видом процентов по займам, перечислялись на личные счета учредителя и использовались в личных целях. Т.е. выплата процентов по договорам займов фактически являлась выплатой скрытых дивидендов учредителю без уплаты НДФЛ.

- Большие размеры премий. Произвольный характер определения размера премий не привязанный к чему-либо. Спорные премии кратно превышают размеры премий иных сотрудников.

В этом кейсе компанией и учредителем (ИП) получена налоговая экономия, выразившаяся в занижении налоговой базы по налогу на прибыль и в разнице в налоговых ставок. Так, НДФЛ, подлежащий перечислению с выплаченных дивидендов, рассчитывается по ставке 13% (15% — с дохода свыше 5 млн руб.), тогда как ИП с полученных доходов под видом процентов по займам исчислил налог при УСН по ставке 6%.

Инспекторы часто анализируют доходы и расходы учредителя компании. Так, в приведенном примере было установлено, что свободные денежные средства у учредителя отсутствовали и он не мог выдать компании заем.

Зарплата под видом компенсаций

Некоторые компании пытаются оптимизировать зарплатные налоги, маскируя часть оплаты труда под компенсационные выплаты, например, за особые условия труда. Инспекторы отмечают, что выплаты не являются компенсациями, а представляют собой скрытую часть заработной платы.

На что обращают внимание (например, Постановление АС ВВО от 14.03.2025 года по делу № А43-12261/2023):

- допросы сотрудников. Работники часто признаются, что «у нас так заведено» и это просто «часть зарплаты»;

- анализ документов. Инспекторы проверяют, подтверждены ли документально особые условия труда, разъездной характер работы и т.д. Если подтверждений нет, выплата признается оплатой труда согласно ТК РФ.

Договор займа вместо аванса

В сферах с длинным производственным циклом распространена встречается практика, когда для «избежания» уплаты НДС с полученного аванса стороны заключают фиктивный договор займа. Так, компания заключила договор подряда, предусмотрев в нем авансирование. С аванса надо платить НДС. Поэтому с заказчиком-«займодателем» был заключен фиктивный договор займа. Эту фикцию вскрыла инспекция и суды поддержали ее (Постановление АС МО от 13.09.2024 года по делу № А40-154625/2023), обратив внимание на следующие факты:

- нестыковки в формулировках договоров займа и приложений к ним;

- документы, подтверждающие начисление процентов по займу, не представлены;

- договором подряда прямо предусмотрено авансирование, которого не было;

- указание платежных поручений в книге продаж (т.е. факт оплаты работ в рамках договора подряда, а не выдача займа);

- письма, направленных на переквалификацию оплаты, осуществленной по договору подряда в заем;

- заемщиком и займодавцем не отражены в целях бухгалтерского и налогового учета операции по договору займа и начисленных процентов по нему;

- отсутствие возврата денежных средств-займа;

- получение займов происходило одновременно с оплатой услуг по договору подряда и не использовались компанией именно как заемные средства по своему собственному усмотрению.

Договоры соинвестирования — в договоры купли-продажи

Инспекции обвиняют бизнес в занижении налоговой базы по НДС на сумму полученных авансов по операциям реализации недвижимого имущества по договорам соинвестирования строительства нежилого здания. Бывает так, что спорные договоры соинвестирования в действительности являются договорами купли-продажи будущей недвижимой вещи с условием предварительной оплаты, а инвестиционные взносы — предоплатой по данным договорам. Риски интереса инспекции и доначисления —велики.

Так, суд, поддерживая инспекцию при такой переквалификации, отметил следующие следы «схемы» (Постановление АС ВСО от 10.09.2024 по делу № А10-7361/2021):

- определена цена передаваемого имущества исходя из 1 кв.м. На момент договоров объект был фактически построен;

- налогоплательщик изначально зарегистрировал право собственности на нежилые помещения за собой;

- соинвесторы, перечислившие суммы оплаты за нежилые помещения в объекте, не наделялись правом собственности (в т.ч. долевой собственности) на возводимое недвижимое имущество;

- договорами не предусматривалось, что все соинвесторы участвуют в финансировании объекта строительства каждый в своей доле (вклада), т.е. не определялась доля инвестиций (в суммовом выражении); договоры не предусматривали положения о внесении всеми соинвесторами общих денежных средств.

Фактически в этой истории имела место реализация товаров (работ, услуг) в соответствии с положениями НК РФ, т.е. передача права собственности на нежилые помещения в составе возведенного и введенного в эксплуатацию объекта по договору купли-продажи вещи без цели инвестирования на условиях предварительной оплаты. Цель- занижение налогоплательщиком налоговой базы по НДС в проверяемом периоде на суммы предоплаты, полученные по спорным договорам.

В другом деле инспекторы раскрыли «притворные» договорные отношения с взаимозависимыми «спецрежимниками» ИП и ООО — на бумаге отчуждение нежилого имущества в строящихся объектах велось по договорам инвестирования, фактически компания продавала объекты сама (Постановление АС УО от 11.03.2025 по делу № А76-35948/22).

Примеров налоговой переквалификации на практике много, мы перечислили лишь некоторые из популярных. Приведенные кейсы наглядно демонстрируют, что «оптимизация» на налогах с помощью прикрытия истинных отношений более «дешевыми» с налоговой точки зрения быстро вычисляется и приводит к большим потерям (например, за счет повышенных штрафов за умысел в неуплате налогов, репутационных и личных рисков).

Как защитить бизнес и себя: аудит как инструмент предотвращения рисков

В условиях тотального контроля и высоких рисков бизнеса, его руководства важна проактивность в управлении налоговыми, репутационными, личными рисками и инвестиции в эффективные способы выявления ошибок и их своевременное исправление.

Проверенным практикой инструментом профилактики рисков является .

Комплексный аудит от «Правовест Аудит» нацелен на выявление и оценку налоговых рисков бизнеса (в т.ч. риски переквалификации) и прекрасно с этим справляется.

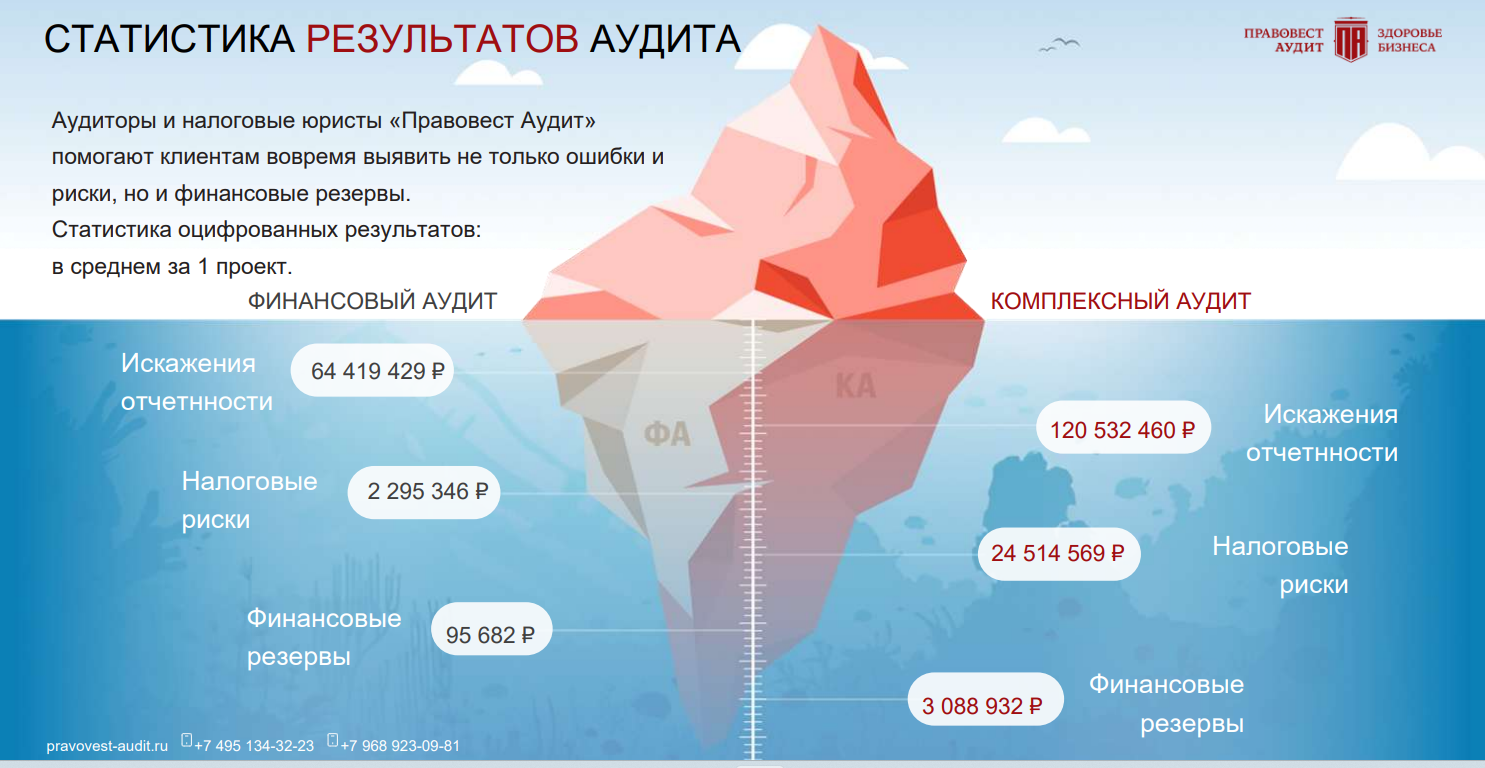

Особенность качественного аудита заключается в том, что он не только защищает от потерь, но и помогает найти дополнительные финансовые резервы. Практика «Правовест Аудит» показывает, что практически всегда есть возможности для безопасной оптимизации. Это могут быть излишне начисленные налоги, неиспользованные льготы или более оптимальные способы отражения тех или иных операций в учете. Найденные резервы можно направить на развитие бизнеса, выплату дивидендов или создание «подушки безопасности». Аудит окупается не только за счет предотвращенных рисков, но и за счет найденной прямой финансовой выгоды.

Аудит на результат — инвестиция в безопасность, уверенность и развитие

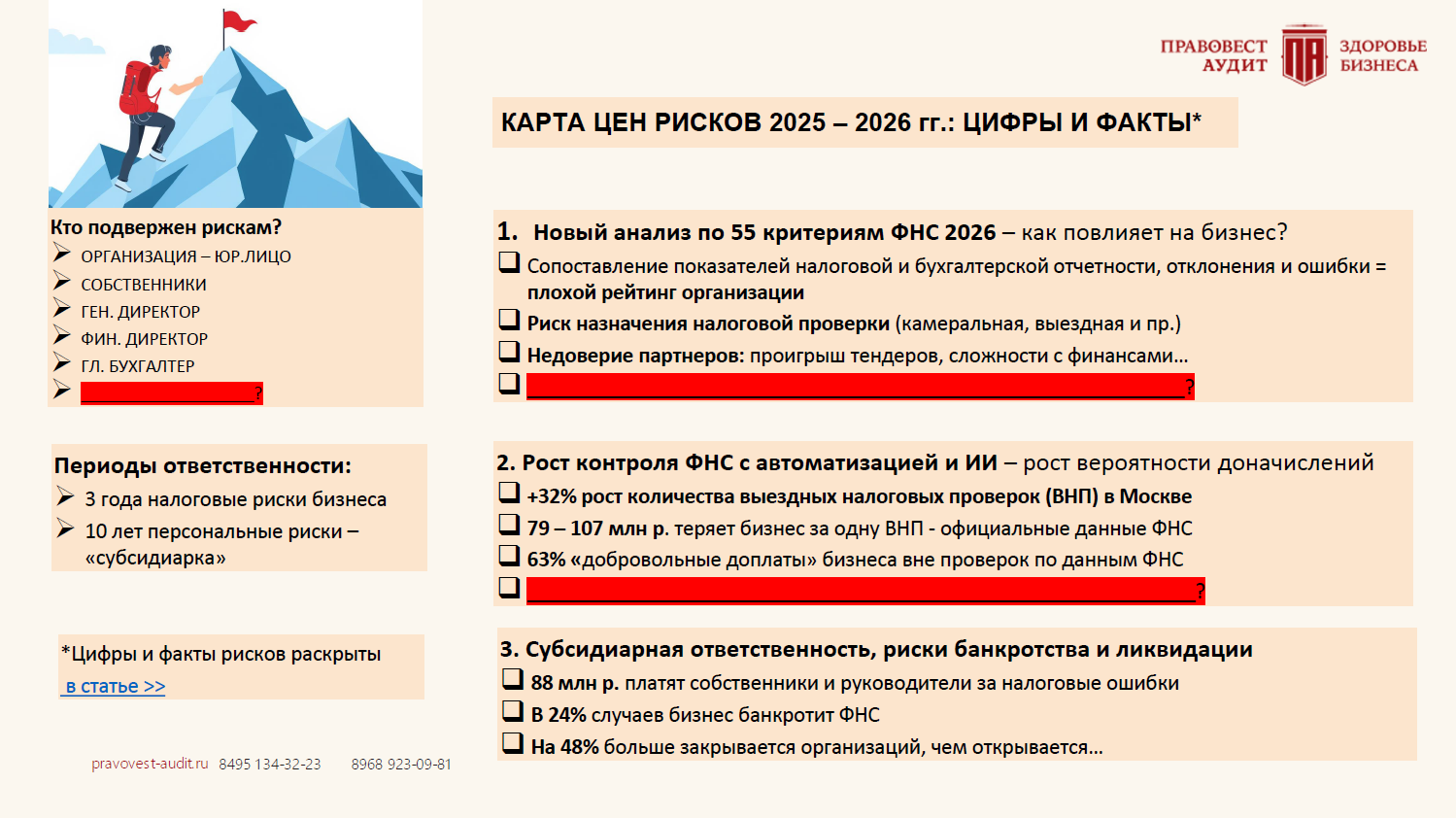

При выборе аудитора сейчас нельзя ориентироваться только на цену аудиторских услуг. Важно сопоставлять стоимость аудита с ценой рисков. Средняя цена комплексного аудита составляет 450-950 тыс. руб. «средняя цена» налоговых ошибок и упущений в 2025 году для компаний — 79-107 млн руб. доначислений. Личные риски — 88 млн руб. Соотношение очевидно: полезный аудит, защищающий от финансовых потерь, окупается в сотни, тысячи раз. Это не затраты, а самая выгодная инвестиция в безопасность бизнеса и личное спокойствие. А что вы делаете для своей защиты уже сейчас?