Содержание

1. Камеральные проверки

По стране

За 9 месяцев 2020 года по России в целом проведено 46,1 млн. проверок, из них результативных — 1, 7 млн. проверок с доначислениями на общую сумму (налог, пени, штраф) 26, 1 млрд.руб. (в т.ч. налоги — 15, 5 млрд. руб.).

За аналогичный период 2019 года налоговыми органами было проведено — 47, 2 млн. проверок, из них результативных — 1,8 млн. с доначислениями (налог, пени, штраф) 27,3 млрд. руб. (налоги — 15,7 млрд. руб.).

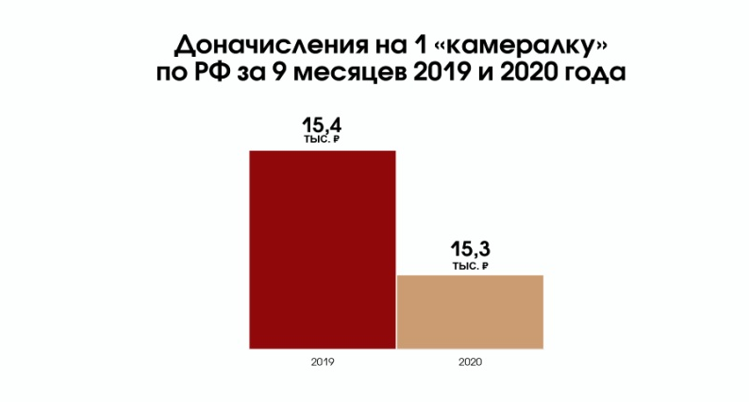

По России в целом доначисления на 1 камеральную проверку (за 9 мес.2020 года) составили 15,3 тыс.руб. (налог, пени, штраф). За аналогичный период 2019 года на 1 камеральную проверку по РФ приходилось — 15,4 тыс. руб. (налог, пени, штраф).

Москва

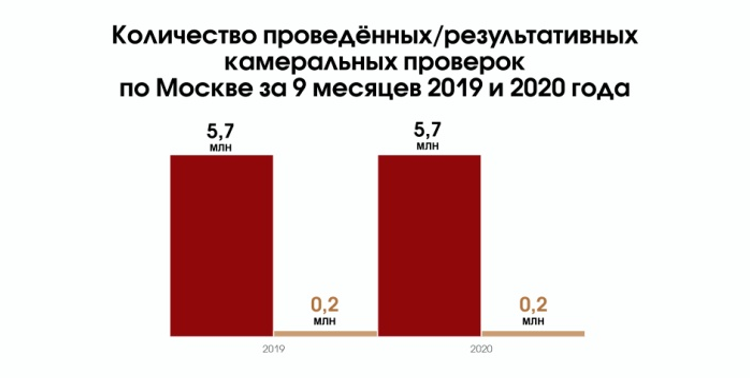

За 9 месяцев 2020 года по Москве проведено всего 5,7 млн. проверок, из которых результативных — 0,2 млн. руб. проверок на общую сумму доначислений (налог, пени, штраф) 4,6 млрд. руб. (в т.ч. налогов — 2,5 млрд. руб.).

За аналогичный период 2019 года по Москве было проведено 5, 7 млн. проверок всего, результативных — 0,2 млн. руб. проверки с доначислениями (налог, пени, штраф) в сумме почти 6 млрд. руб. (в т.ч. налогов — 3, 5 млрд. руб.).

Общее количество проверок, а также результативных в 2019 и 2020 году совпадает:

Что касается суммы доначислений по Москве на 1 камеральную проверку за 9 мес.2020 года, то ее размер — 22,9 тыс.руб. (налог, пени, штраф), а в 2019 году (за 9 мес.) этот показатель составлял — 30.7 тыс. руб. на 1 проверку.

Результативность 1 камеральной проверки в 2020 году, по сравнению с 2019 годом снизилась на 7,8 тыс. руб. (на 9,5%).

2. Выездные проверки

По РФ в целом

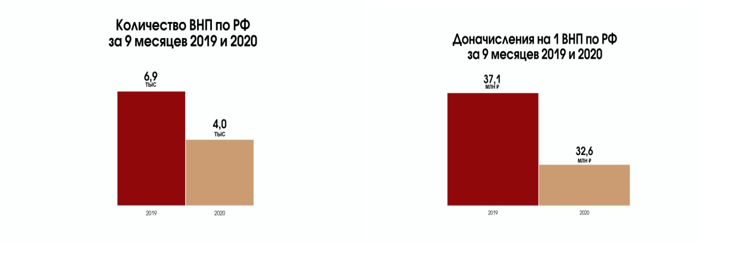

За 9 месяцев 2020 года проведено по России всего 4 017 проверок, из них результативных — 3 878 проверок на общую сумму доначислений (налог, пени, штраф) 126,3 млрд. руб. (из них налогов — 87,7 млрд. руб.), или в среднем 32,6 млн.руб. (в т.ч. налогов — 22,6 млн. руб.) доначислений на 1 проверку.

В 2019 году за 9 месяцев проведено 6 949 проверок, из них результативных — 6 728 на общую сумму доначислений (налог, пени, штраф) 249,7 млрд. руб. (из них налогов — 176 млрд. руб.), или в среднем 37,1 млн. руб. (в т.ч. налогов — 26,2 млн. руб.) доначислений на 1 проверку.

В 2019 году доначислений на 1 выездную проверку было больше на 4,5 млн. руб. Снижение количества выездных проверок и общих доначислений вполне объяснимо, т.к. во II квартале 2020 года действовал мораторий на выездной контроль (постановления Правительства от 02.04.2020 года № 409, от 30.05.2020 года № 792).

Москва

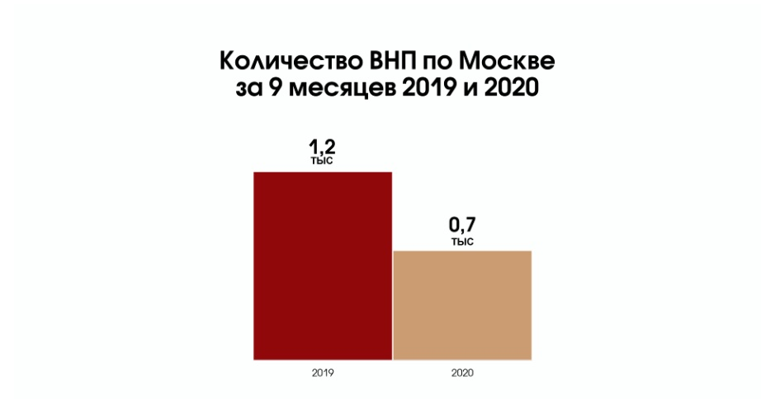

За 9 месяцев 2020 года по Москве проведено всего — 736 проверок, из них результативных — 698 проверок на общую сумму доначислений (налог, пени, штраф) 29,8 млрд. руб. (из них налогов — 20,5 млрд. руб.).

В 2019 году за 9 месяцев в Москве проведено 1 155 проверок, из них результативных — 1 086 на общую сумму доначислений (налог, пени, штраф) 36,3 млрд. руб. (из них налогов — 25, 8 млрд. руб.)

По Москве средние доначисления на 1 выездную проверку за 9 мес. 2020 года составили 42,7 млн.руб. (налог, пени, штраф), а в 2019 — 33,4 млн.руб.

Таким образом, за 9 месяцев 2020 года средняя сумма доначислений по московским выездным проверкам увеличилась с 33,4 млн. руб. до 42,7 млн. руб., т.е. на 28%. Мораторий и пандемия не мешают инспекторам ставить свои рекорды по доначислениям.

3. Споры по ст. 54.1 НК РФ

ФНС России не один год констатирует свой успех в судебных делах. Так, в 2019 году 85,4 % дел по налоговым спорам рассмотрены судами в пользу налоговых органов (в 2018 году — 82,6%.). Итогов 2020 года пока нет, но с учетом практики можно смело предположить, что они будут мало отличаться от предыдущих лет.

Наметившиеся еще в 2019 году рост количества решений с применением знаменитой статьи 54.1 НК РФ и расхождение в подходах судов и налоговой службы к ее применению способствуют увеличению количества обращений налогоплательщиков за судебной защитой от налоговых претензий. Так, по состоянию на 06.11.2020 года было вынесено 862 решения с применением ст. 54.1 НК РФ, из них 683 налогоплательщики оспаривали в судебном порядке, т.е почти 80% решений. Итоги обжалований решений инспекций неутешительны: только 2,5% требований удовлетворено в полном объеме (24 решения) и 6,4% — удовлетворены частично (44 решения).

Тем не менее, хочется радоваться этим победам и надеяться на изменение картины на более радужную для налогоплательщиков. Тем более, что в текущем году отмечены новые подходы судов к некоторым нюансам применения ст. 54.1 НК РФ. Например, суды соглашаются с возможностью налоговой реконструкции действительных обязательств компании, когда реальность расходов не оспаривается, но сделки не соответствуют положениям ст.54.1 НК РФ, наметились правила оценки судами проявления налогоплательщиками коммерческой осмотрительности при выборе контрагентов (например, Определение ВС РФ от 14.05.2020 № 305-ЭС19-27597, Определение ВС РФ от 28.05.2020 № 305-ЭС19-16064, Постановления АС Западно — Сибирского округа от 02.07.2020 Ф04-611/2020, от 22.10.2020 по делу № А27-14675/2019, АС Московского округа от 11.09.2020 № А76-25957/2018).

Кстати, ФНС скоро выпустит в свет Обзор судебной практики с рекомендациями для налоговых органов по применению положений столь «скользкой» статьи Налогового кодекса и хочется верить, что некоторые правила игры станут более понятными для компаний и возможно, формализма и перегибов «на местах» будет гораздо меньше.

4. «Добровольное» уточнение налоговых обязательств

Приоритетной в деятельности налоговых органов становится именно аналитическая, превентивная работа.

Курс ФНС на развитее и совершенствование методов побуждения налогоплательщиков к добровольному исполнению налоговых обязательств явно дает неплохие результаты, так:

за 8 месяцев 2020 года поступления по аналитической работе достигли 64 млрд.руб., из них 48 % были уплачены вне рамок налоговых проверок — плательщики уточнились добровольно;

в Московской области за 9 месяцев 2020 года сумма поступивших в бюджет платежей по результатам контрольно-аналитической работы составила 5,9 млрд. руб., что на 23,3% выше аналогичного показателя прошлого года. Налогоплательщики увеличили свои налоговые обязательства на 7,1 млрд. руб., уменьшили сумму убытка, заявленного в целях налогообложения, на 4,2 млрд. руб. и уменьшили сумму заявленного к возмещению НДС на 1,2 млрд. руб.;

в Санкт-Петербурге сумма дополнительных поступлений по результатам контрольно-аналитической работы за 9 месяцев 2020 года составила 8 млрд. руб., что в 2,6 раза больше, чем за аналогичный период 2019 года.

5. Послаблений в сборе налогов не будет!

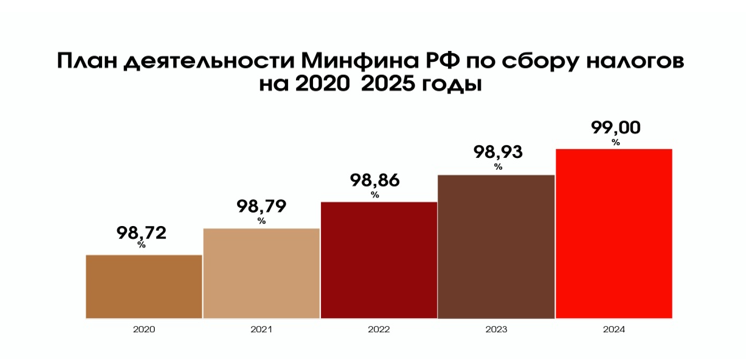

В июле был опубликован проект деятельности Минфина РФ на 2020-2025 годы: собрать налогов не менее 99 %.

К такому показателю обещают идти плавно. Так, в 2020 году план собираемости — 98,72%, в 2021 — 98,79%, 2022 — 98,86% и в 2023 — 98,93%.

Похоже, это еще один «звонок», свидетельствующий об усилении налогового контроля, а значит, бизнесу пора всерьез задуматься о порядке в учете и отчетности в своих компаниях и принять срочные меры по снижению налоговых рисков.

6. Налоговые преступления

За 9 месяцев 2020 года в суд направлено 695 уголовных дел о налоговых преступлениях. За время следствия по ним возмещено недоимки на сумму почти 20 млрд.руб. Такие данные озвучил председатель Следственного комитета РФ Александр Бастрыкин на оперативном совещании с руководителями подразделений центрального аппарата и региональных отделений ведомства (Xисточник — Российская газета — Федеральный выпуск. 2020. № 239 (8293)).

В 2019 году за неуплату налогов было осужден 541 чел., причем 47 из них получили реальный срок лишения свободы.

Даже не имея данных за весь 2020 год, вполне можно предположить, что количество дел по налоговым преступлениям будет не ниже уровня прошлого года.

Цифры говорят сами за себя, не требуя излишних комментарий. Они дают «пищу» для размышлений о серьезности последствий налоговых «оптимизаций» и ошибок, поскольку «на кону» может оказаться весь бизнес и личная свобода.

Чтобы не стать участниками налоговой статистики по доначислениям рекомендуем постоянно держать под контролем налоговый учет компании. В этом может помочь проведение системного комплексного аудита в компании «Правовест Аудит», предоставляющего поддержку аудиторов, налоговых консультантов и юристов, а также дополнительную страховку в случае доначисления налогов за проверенный аудиторами период.