Содержание

Рекомендуемые формы и форматы «НДС-документов»

ФНС подготовила изменения в Постановление Правительства РФ от 26.12.2011 г. N 1137 (далее — Постановление N 1137), устанавливающее форму и правила заполнения счетов-фактур, книги продаж и книги покупок. Они еще не утверждены. Но налоговая служба направила налоговым органам рекомендуемые обновленные формы счета-фактуры, а также книги продаж и книги покупок Письмом ФНС России от 26.12.2025 N СД-4-3/11730@ (далее — Письмо ФНС). Эту информацию рекомендовано довести до налогоплательщиков.

Формат электронного счета-фактуры и УПД утвержден приказом ФНС России от 19.12.2023 N ЕД-7-26/970@ «Об утверждении форматов счета-фактуры, универсального передаточного документа, включающего счет-фактуру, универсального передаточного документа...» (далее — Приказ N 970). Изменения, связанные с поправками в НК РФ с 01.01.2026 г. в Приказ N 970 пока не вносили. Но уже сейчас для приведения этого Приказа (электронного формата) в соответствие с проектом изменений в Постановление N 1137 ФНС в Письме от 16.12.2025 г. N ЕА-4-26/11336@ (далее — Письмо ФНС об электронном формате) дала рекомендации по включению новых реквизитов в «старый» электронный формат счета-фактуры (УПД). ФНС указала, что их следует применять с 01.01.2026 г.

Что изменилось в счете-фактуре с 01.01.2026?

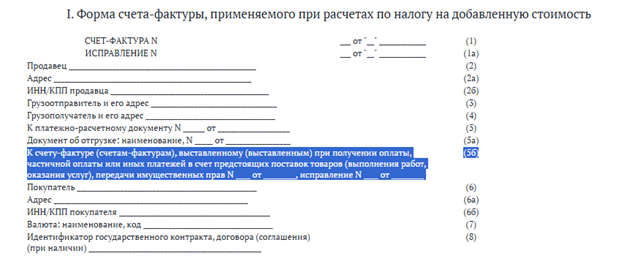

1 .Новый реквизит. Перечень обязательных реквизитов «отгрузочного» счета-фактуры, установленный НК РФ, дополнен. В счете-фактуре, выставляемом при реализации товаров (работ, услуг), нужно указывать порядковый номер и дату составления счета-фактуры, выставленного при получении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты (пп.4 п.5 ст.169 НК РФ в ред. с 01.01.2026).

Для нового реквизита в форму счета-фактуры вводится новая строка (5б) «К счету-фактуре (счетам-фактурам), выставленному (выставленным) при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав N ____ от _________, исправление N ____ от _________» (см. рис.1).

Рис.1

В Письме ФНС разъяснила, что ее следует заполнять при выставлении счета-фактуры в случае реализации с 1 января 2026 года товаров (работ, услуг), имущественных прав в счет ранее полученной оплаты, частичной оплаты или иных платежей, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты. Т.е. не важно, когда (до или после 01.01.2026 года) была получена предоплата, засчитываемая в счет оплаты товаров (работ, услуг), указанных в счете-фактуре.

В электронном формате счета-фактуры или УПД, содержащего счет-фактуру, ФНС рекомендует указывать необходимые сведения в элементе "Сведения о сопроводительных документах, уточняющих обстоятельства факта хозяйственной жизни (СопрДокФХЖ)" (таблица 5.8 Приказа N 970), являющегося составной частью элемента "Дополнительные сведения об участниках факта хозяйственной жизни, основаниях и обстоятельствах его проведения" (таблица 5.3 Приказа N 970).

При этом, в целях единого подхода к заполнению данного сложного элемента, рекомендуется при формировании элемента "Наименование документа (РеквНаимДок") (таблица 5.41 Приказа N 970) указывать "АСЧФ", в элементе "Номер документа (РеквНомерДок)" (таблица 5.41 Приказа N 970) номер авансового счета-фактуры, в элементе "Дата документа (РеквДатаДок)" (таблица 5.41 Приказа N 970) дату составления авансового счета-фактуры, а в случае необходимости отражения исправления "АСЧФ" следует в элементе "Дополнительные сведения (РеквДопСведДок)" (таблица 5.41 Приказа N 970) указывать "ИспАСЧФ N__ от "(Письмо ФНС об электронном формате).

Полагаем, что эти нововведения помогут сразу устранить нестыковки у продавца и покупателя по учету авансов (по договору в целом или в разрезе каждой спецификации (счета)).

Как вести учет авансов и другие вопросы изменений НДС и налога на прибыль с 2026 года обсуждали на Круглом столе «».

2. Подпись ИП в счет-фактуре.

Уточнили, что при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается ИП либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием основного государственного регистрационного номера ИП и даты присвоения такого номера (до 2026 года – требовалось указывать реквизиты свидетельства о государственной регистрации этого ИП) (абз.1 п.6 ст.169 НК РФ в ред. с 01.01.2026 г.).

В обновленной форме счета-фактур и корректировочного счета-фактуры сделали соответствующую «подсказку» в строке для подписи ИП или иного уполномоченного лица: «(основной государственный регистрационный номер индивидуального предпринимателя и дата присвоения такого номера)» вместо прежнего текста «(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)».

В электронном формате счета-фактуры или УПД, содержащего счет-фактуру, ФНС рекомендует заполнять элементы "Основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП)" и "Дата присвоения основного государственного регистрационного номера индивидуального предпринимателя (ДатаОГРНИП)" (таблица 5.36 Приказа N 970) (Письмо ФНС об электронном формате).

Когда начинать применять изменения?

ФНС РЕКОМЕНДУЕТ применять обновленные формы и электронные форматы с 01.01.2026 г. Но не все налогоплательщики успели перенастроить свои программные продукты тем более, что официальные изменения в Постановление N 1137 и Приказ N 970 пока НЕ внесены.

Можно ли выставлять счета-фактуры по-старому и принимать к вычету НДС на основании таких счетов-фактур?

В соответствии с п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Постановление N 1137. Электронные форматы таких документов утверждаются ФНС (п.9 ст.169 НК РФ). Т.е. налогоплательщики обязаны выставлять счета-фактуры по УТВЕРЖДЕННЫМ формам и форматам.

По мнению автора, у налогоплательщиков формально нет обязанности применять рекомендуемые формы и форматы, но безусловно они вправе это сделать, ведь «лишний» реквизит в счете-фактуре (в данном случае, реквизиты «авансового» счета-фактуры) не являются ошибкой (Письма Минфина России от 28.07.2021 г. N 03-07-09/60435, от 08.04.2016 г. N 03-07-09/20121), тем более что рекомендуемые формы и форматы соответствуют реквизитам, указанным в НК РФ

Из Письма ФНС об электронном формате также можно сделать вывод, что до внесения изменений в электронные форматы отсутствие сведений об авансовых счетах-фактурах в «отгрузочных» счетах-фактурах и указание «старых» реквизитов регистрации ИП при подписании счетов-фактур не является основанием для признания счета-фактуры (в том числе корректировочного, исправленного) составленным с нарушением установленного порядка.

Причем ФНС ссылается на п.2 ст.169 НК РФ о несущественности ошибок в счетах-фактурах. Этой же логике следует придерживаться и в отношении «бумажных» счетов-фактур. Поэтому до внесения изменений в Постановление N 1137 и Приказ N 970 выставление счетов-фактур по старым формам и форматам, а также указание ИП «старых» реквизитов (свидетельства о регистрации) правомерно и не приводит к негативным налоговым последствиям. Т.е. пока можно выставлять счета-фактуры (УПД) как по «старому», так и с учетом рекомендаций налоговой службы.

Изменения в книге продаж и книге покупок

Помимо обновления формы счета-фактуры ФНС разработала изменения в форму книги продаж и книги покупок. Для этого несколько причин:

1. Новый реквизит в «отгрузочном» счете-фактуре — строка 5б, в которой нужно указать реквизиты «авансового» счета-фактуры нужно отразить в отдельной графе книги продаж.

В форму книги продаж (дополнительного листа книги продаж) вводится новая графа 11а. В этой графе продавец должен указать данные, отраженные в новой строке 5б счета-фактуры. Т.е. графа 11а книги продаж заполняется продавцом если он отгружает товары (работы, услуги) в счет ранее полученной оплаты. Т.е. отгрузка должна соотноситься с конкретной предоплатой.

Также вводится новая обязанность для продавца, который принимает к вычету НДС, исчисленный с предоплаты. При регистрации своего «авансового» счета-фактуры в книге покупок (дополнительном листе книги покупок), ему необходимо указать в новой графе 7а реквизиты «отгрузочного» счета-фактуры, выставленного при отгрузке товаров (работ, услуг), имущественных прав, в счет ранее полученной оплаты, частичной оплаты или иных платежей.

Пример.

25.12.2025 г. продавец получил 100 % предоплату 122 руб., в т.ч. НДС 20% (20,34 руб.). Он исчислил НДС и выставил «авансовый» счет-фактуру N1348 от 25.12.2025 г.

20.01.2026 г. продавец отгрузил товары на сумму 122 руб., в т.ч. 22% НДС (22 руб.) и выставил «отгрузочный» счет-фактуру N 0057 от 20.01.2026 г.

Следуя рекомендациям ФНС:

1) В «отгрузочном» счете-фактуре N 0057 от 20.01.2026 продавец указал в строке 5б данные «авансового» счета-фактуры — N1348 от 25.12.2025 г.

2) При регистрации отгрузочного счета-фактуры в книге продаж за 1-й квартал 2026 года в новой графе книги продаж 11а продавец также указал данные «авансового» счета-фактуры — N1348 от 25.12.2025 г.

3) Продавец принял к вычету НДС, исчисленный при получении предоплаты по «авансовому» счету-фактуре N1348 от 25.12.2025 г., зарегистрировав его в книге покупок за 1-й квартал 2026 года. В новой графе книги покупок 7а продавец указал реквизиты отгрузочного счета-фактуры — N 0057 от 20.01.2026 г., в счет оплаты которого зачтена предоплата.

Как видим, введение нового реквизита в форму счета-фактуры привело к дополнительным обязанностям продавца по заполнению новых граф книги продаж и книги покупок.

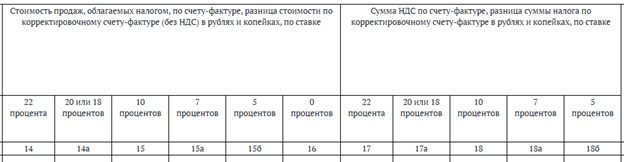

2. Переход на ставку НДС 22%.

В Письме ФНС обратила внимание на то, что в графах 14 и 17 книги продаж следует указывать налоговую ставку НДС в размере 22 %, в графах 14а и 17а — налоговые ставки 20% или 18%. Т.е. «20%-ю» ставку НДС заменили в книге продаж на «22%-ю» ставку, а для всех «старых ставок» (18% и 20%) теперь отводятся графы 14а и 17а, в которых ранее отражали «18%-ю» ставку НДС (см. рис.2).

Рис.2.

Поскольку изменения в Постановление N 1137 и Приказ N 970 пока НЕ внесены, по мнению автора, можно продолжать вести книгу продаж и покупок по — старому.

О переходе на ставку НДС 22% с 01.01.2026 г. см. видеозапись вебинара «».