Содержание

Что изменилось в формах 6-НДФЛ и 2-НДФЛ?

Изменения в форму 6-НДФЛ внесены Приказом ФНС России от 17.01.2018 №ММВ-7-11/18@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.10.2015 ММВ-7-11/450@».

Приказом ФНС России от 17.01.2018 №ММВ-7-11/19@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485@» внесены изменения в форму 2-НДФЛ.

Внесены изменения, касающиеся отчетности реорганизованных организаций. Эти изменения относятся и к 6 ндфл новая форма 2018, и к 2 ндфл новая форма 2018. Иные изменения затрагивают только форму 2-НДФЛ.

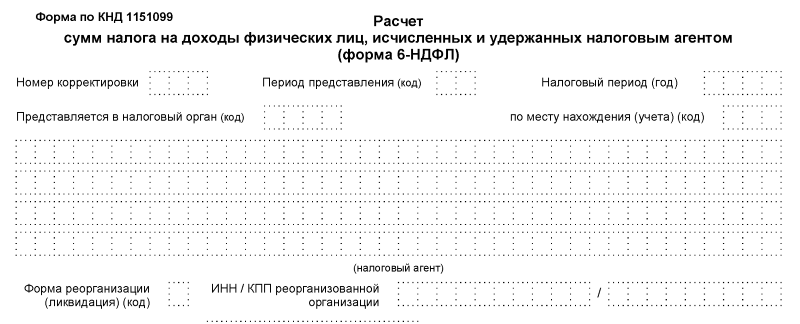

Изменения для реорганизованных организаций

На титульном листе 6-НДФЛ и в верхней части сведений о работодателе 2-НДФЛ добавились 2 поля:

- форма реорганизации (преобразование, слияние, разделение, присоединение);

- ИНН и КПП реорганизованных организаций.

Это связано с недавним появлением у реорганизованных организаций новых обязанностей. Так в ноябре 2017 года ст. 320 НК была дополнена пунктом 5.

Теперь организация-правопреемник может представлять отчетность за реорганизованную организацию в налоговый орган по месту своего учета.

Иные изменения в форме 2-НДФЛ

В форме 2-НДФЛ добавились новые коды доходов:

- сумма компенсации за неиспользованный отпуск;

- сумма выплат при увольнении, превышающая в целом трехкратный (шестикратный) размер среднего месячного заработка.

Кроме этого в справку о доходах физического лица по форме 2-НДФЛ внесены изменения, облегчающие налоговым агентам, т. е. работодателям, заполнение документов. Так, из новой редакции исключили поле «Адрес места жительства в Российской Федерации».

Ответственность и штрафы за ошибки

Если вы сдадите 6 ндфл форму за 2017 год, 2 ндфл форму за 2017 год не по новой утвержденной форме, а по старой — то никакой ответственности не будет. Об этом проинформировали сами налоговые органы: информация Федеральной налоговой службы «2-НДФЛ по новой и старой форме».

Однако если вы проставили неправильные коды в 2-НДФЛ, то согласно ст. 126.1 НК РФ, к налоговому агенту за каждый неправильно составленный документ будет применяться ответственность в виде штрафа в размере 500 руб.