Содержание

- Нет подтверждения экономической обоснованности расходов на аренду служебного авто

- Путевые листы не содержат «конкретики»

- Не оформлено использование личного автотранспорта работников

- Превышен лимит расходов на компенсацию за использование личного транспорта (для налога на прибыль)

- Как «застраховаться» от ошибок в бухучете и налогах

Нет подтверждения экономической обоснованности расходов на аренду служебного авто

Для подтверждения таких расходов необходимы:

- договор аренды;

- акт приемки-передачи автомобиля ( Минфина России от 25.03.2019 N 03-03-06/1/20067, от 15.11.2017 N , от 15.06.2015 N ).

Но только этих документов для учета арендной платы в расходах недостаточно. Необходимо выполнить все требования НК РФ, т.е. подтвердить экономическую обоснованность расходов. Для этого нужно:

- прописать в должностных инструкциях работников, что для служебных поездок им предоставляется автомобиль, а в должностных обязанностях лучше указать, что работа связана с разъездами или что автомобиль может использоваться для служебных поездок в порядке, установленном в локальном нормативном акте, например, в положении об использовании служебного транспорта. Эти документы поясняют: для каких целей нужны автомобили.

- проверить наличие у работников документов, подтверждающих право управления автомобилем.

- подтвердить эксплуатацию автомобиля в производственных целях. Для этого нужно оформить путевые листы.

Путевые листы не содержат «конкретики»

Основанием для компенсации сотрудникам расходов на ГСМ при использовании служебного автомобиля являются авансовые отчеты и путевые листы (или документы на основании системы ГЛОНАСС и др., если компания не обязана составлять путевые листы, например, когда сотрудник один ездит в личном автомобиле, за который ему выплачивается компенсация).

При этом в путевых листах помимо километража поездки (для расчета, потраченного ГСМ) должен быть указан маршрут пути, подтверждающий служебный характер поездки.

Например: «место отправления — город Москва, Б. Серпуховская, д. 5, место назначения — г. Балашиха, ул. Ленина, д. 27».

Если в путевых листах просто написано «поездки по городу», то, скорее всего, при налоговой проверке возникнут споры с налоговыми органами. Есть «море» судебных решений, когда суды говорят, что в путевом листе должен быть конкретный маршрут пути. Расходы на ГСМ НЕ подтвердить, если в путевом листе нет данных о месте следования автомобиля (Письмо Минфина РФ от 20.02.2006 N 03-0304/1/129, Постановление АС ПО от 15.01.2020 N Ф0655821/2019 по делу N А55-2326/2019, Арбитражного суда МО от 21.08.2018 N Ф05-12699/2018 по делу N А40-76951/2017, ПО от 02.12.2016 N Ф06-15152/2016, УО от 08.05.2015 N Ф09-2379/15).

Не оформлено использование личного автотранспорта работников

Если работник использует собственный автотранспорт для служебных поездок, работодатель должен компенсировать ему такие расходы ( ТК РФ). Компенсация за использование личного имущества не облагается НДФЛ и страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником (, НК РФ, (см. Минфина России от 30.09.2021 N 03-04-05/79075, от 04.02.2020 N , от 23.01.2018 N , письмо ФНС России от 13.11.2018 N БС-3-11/8304). Поэтому, чтобы соблюсти установленный порядок и правомерно не начислять страховые взносы и не удерживать НДФЛ с компенсации, необходимо:

- включить в трудовой договор, допсоглашение к нему (отдельное соглашение) размер компенсации и порядок ее расчета ( ТК РФ, , НК РФ);

- в должностной инструкции сотрудника указать, что у работника разъездной характер работы (иным способом подтвердить необходимость использования личного авто для работы);

- иметь документы, подтверждающие право собственности работника на авто (например, копию паспорта транспортного средства;

- оформлять путевые листы или книгу разъездов (листы разъездов) (см. выше как правильно), авансовые отчеты, кассовые чеки, приказы руководителя, акты выполненных работ на ремонт авто (с расшифровкой вида работы), доказывающие использование автомобиля в служебных целях.

Превышен лимит расходов на компенсацию за использование личного транспорта (для налога на прибыль)

В целях налога на прибыль компенсация за использование личного автотранспорта учитывается в расходах в пределах норм, установленных Правительства РФ от 08.02.2002 N 92 в соответствии с положениями НК РФ. Поскольку в размерах вышеуказанных компенсаций, установленных законодательством, учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, горюче-смазочные материалы, ремонт), стоимость горюче-смазочных материалов и ремонта, возмещаемая организацией сотрудникам, использующим личный автомобиль в служебных целях, не может быть повторно включена в состав расходов ( Минфина от 29 июня 2023 года № 03-03-06/2/60502).

Но даже для учета таких «мизерных» сумм в «налоговых расходах» (2400 руб. или 3000 руб. в месяц) компании необходимы документы, подтверждающие необходимость использования автомобиля, необходимость выплаты компенсации и сам факт эксплуатации авто. Т.е. все документы, которые мы перечислили выше для освобождения компенсации от НДФЛ и страховых взносов.

Как «застраховаться» от ошибок в бухучете и налогах

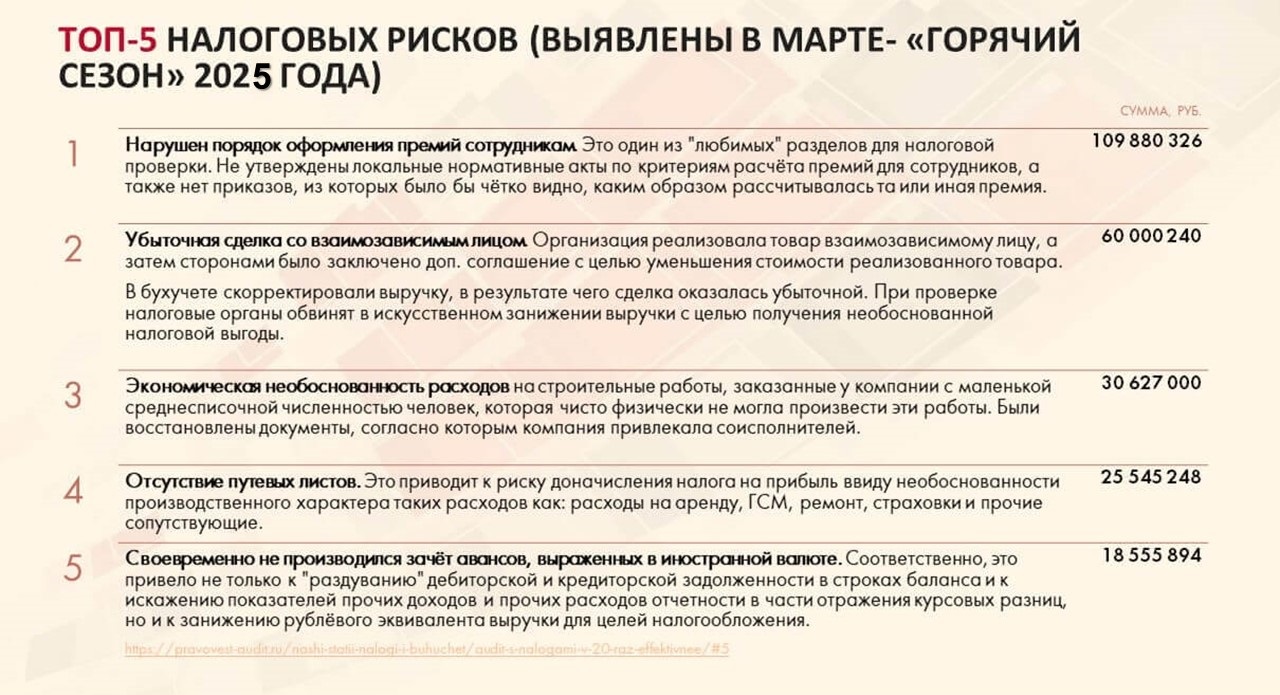

Мы рассказали, как предотвратить всего одну из самых распространенных налоговых ошибок, выявляемых аудиторами. Конечно, их гораздо больше, например, вот топ-5 ошибок, обнаруженных АКГ «Правовест Аудит» у клиентов непосредственно перед сдачей годовой отчетности.

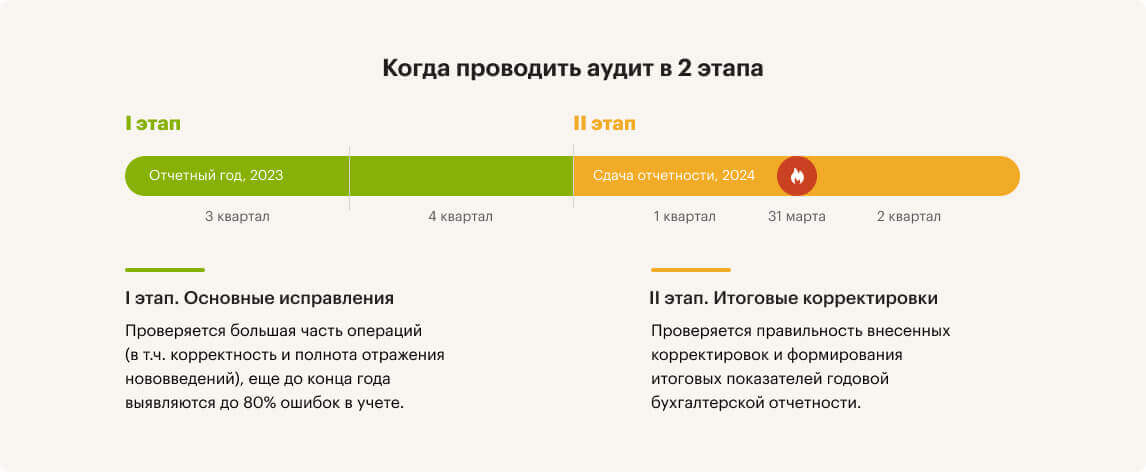

Чтобы выявлять ошибки в бухучете и налогах своевременно, а не перед сдачей отчетности, когда какие-то из них уже нельзя исправить без негативных последствий — рекомендуем начинать поэтапный уже в текущем году.

Это могут быть суммы, по которым налоговые органы могли доначислить налог, но не сделают это, т.к. компания оформила необходимые документы, или это суммы экономии на штрафах (20% от доначислений), когда компания исправила ошибки, доплатив ошибочно не начисленные налоги.

Это могут быть и суммы налоговых резервов в виде «обнаруженных» аудиторами льгот и переплаты налогов, применения законных способов уменьшения налоговой нагрузки, предложенные аудиторами.

- дополнительные юридические гарантии в виде Сертификата — гарантированная защита силами налоговых юристов от претензий ИФНС;

- расширенная финансовая ответственность — страховка от доначислений сумм штрафов и пеней в виде страхового полиса и эксклюзивных правил выплаты компенсаций на р/с клиента по страховому случаю от Ингосстрах.

Если после проведенного аудита и углубленной проверки налоговая служба все равно предъявит претензии к клиенту, «Правовест Аудит» предоставляет юридическую поддержку и защиту. Налоговые юристы будут представлять интересы клиентов. Если ситуация не будет разрешена в пользу клиента, страховая компания Ингосстрах компенсирует штрафы и пени. И страховка реально работает: