Вопрос 1: Когда компании обязаны проводить обязательный аудит? Какие изменения готовятся в части этих критериев?

М.Д.: Случаи, когда компании подлежат обязательному аудиту поименованы в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В частности, обязательный аудит должны провести организации, если объем выручки от реализации продукции (товаров, работ, услуг) за предшествующий отчетный год превышает 400 млн. руб. или сумма активов баланса на конец предшествующего отчетного года превышает 60 млн. руб.

Предлагается повысить лимиты попадания организаций под обязательный аудит. Так, по выручке поднять «планку» до 800 млн. руб. в год, по сумме активов — до 400 млн. руб. Эти изменения, по мнению авторов законопроекта, позволят субъектам малого предпринимательства получить освобождение от обязательного аудита. Напомню, что к малому бизнесу относятся компании, чья выручка не превышает 800 млн. руб. в год, а средняя численность работников — не более 100 чел. Подробно о проведении обязательного аудита в 2020 году мы писали в предшествующей статье.

Вопрос 2: Какие могут быть последствия для должностных лиц и бизнеса, при отсутствии регулярной внешней независимой проверки состояния бухгалтерского и налогового учета?

М.Д.: Практика не раз доказала, что отсутствие должного внимания к учету, весьма печально сказывается на финансовом благосостоянии компаний, их руководителей и бухгалтеров. Контролировать нужно все: верность определения налоговых обязательств, наличие документального подтверждения расходов, набор действий, достаточный, по мнению налогового инспектора для выбора благонадежных контрагентов и тому подобные требования нашего противоречивого законодательства.

Ошибки не всегда связаны с халатностью, чаще с отсутствием времени на самостоятельную своевременную проверку, с «замыленностью внутреннего взгляда», мешающего прицельно выявлять проблемные налоговые зоны в компании. Последствия недосмотра, а зачастую сомнительной экономии на профессиональной помощи, оборачиваются весьма серьезными проблемами.

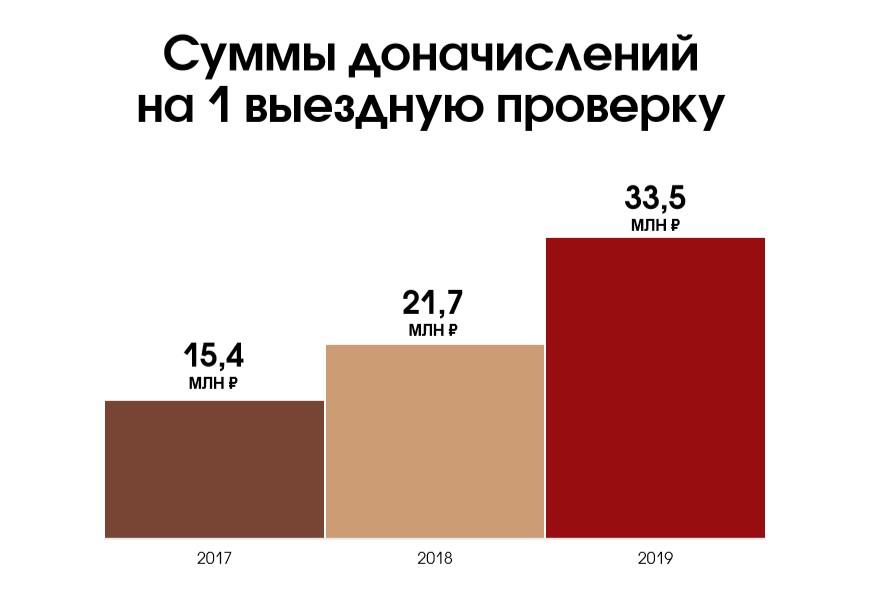

Официальная статистика ФНС говорит, что результативность налоговых проверок составляет 85 %, а средний размер доначислений превышает 33 млн рублей за одну выездную проверку (см. статью Налоговый контроль 2019: ФНС подвела итоги).

В последнее время наметился еще и новый тренд, когда по итогам банкротства компаний, после выездного налогового контроля, привлекают к субсидиарной и уголовной ответственности — руководителя и главного бухгалтера организации. Размер «финансового ярма» для таких физических лиц впечатляет.

Вот пример того, как за налоговые долги компании теперь расплачиваются ее руководитель и бухгалтер — долг перед бюджетом 98 млн. руб. (дело ООО «Спринклер» — Определение ВС РФ от 27.11.2019 по делу № А40-161770/2014). Есть примеры, когда по долгам компании пришлось отвечать руководителю и собственнику бизнеса −53 млн. руб., причем пытались взыскать с него эту сумму дважды (дело ООО «ДИС» — Определение ВС РФ от 25.06.2020 № 305-ЭС19-17007).

И СВОЮ КОМПАНИЮ

УЖЕ СЕЙЧАС

Как видим, на кону серьезные суммы, да и вполне реальные уголовные сроки за неуплату налогов тоже не «сказка». Поэтому сейчас есть, о чем задуматься, прежде чем отказываться от профессионального взгляда на налоговую жизнь компании.

Вопрос 3: А как связана возможная отмена обязательного аудита для малого бизнеса с налоговыми претензиями? Как показали эти судебные решения, отвечать за налоговые претензии приходится первым лицам?

М.Д.: Да, за 15 лет опыта, а это 700 проверок в год — достаточная выборка, чтобы делать обоснованные выводы — могу сказать следующее:

Во-первых, компании, которые впервые проводят обязательный аудит (а это как раз преимущественно субъекты малого бизнеса) практически в 100% случаев имеют ошибки в бухгалтерском и налоговом учете. А что это значит? Если вместо аудиторов в такой ситуации пришел бы налоговый инспектор с проверкой, то это закончилось бы серьезными налоговыми претензиями для организации и не только.

Во-вторых, по мере развития бизнеса все процессы усложняются, нагромождаются друг на друга, плюс наше противоречивое законодательство, усиление нагрузки на бухгалтерию и тотальность налогового контроля — проблем не избежать.

Народные мудрости гласят: «Не ошибается только тот, кто ничего не делает», «Доверяй, но проверяй». Таким образом, чтобы избежать разочарований, неожиданных претензий и потерь, необходимо контролировать текущую эффективность ведения учета и отчетности. В среднем и крупном бизнесе на регулярной основе это делают службы внутреннего аудита. Плюс к этому, они ежегодно привлекают внешних аудиторов для независимой оценки и подтверждения достоверности.

В-третьих, многое зависит от задач, которые собственники, руководители и главные бухгалтеры ставят перед аудиторами. Ведь бывает и формальный подход к обязательному аудиту — получить только аудиторское заключение, а бывает и неформальный. Нашим клиентам мы чаще всего помогаем:

- Выявить слабые места и дать расширенные практические рекомендации с учетом богатого отраслевого опыта аудиторов. Не раздувая штат и не изобретая велосипед, можно эффективно организовать учет, не накапливать искажений и проблем;

- Провести актуализацию учетной политики;

- Посмотреть глазами налогового инспектора на обоснованность расходов, определение налогооблагаемой базы, выявить налоговые риски бизнеса и постараться нивелировать их так, чтобы не привлекать к себе излишнего внимания ФНС;

- Оценить вероятность выездной налоговой проверки;

- Определить финансовые резервы, чтобы законным образом оптимизировать налоговую нагрузку;

- Проверить полноту формирования самого главного показателя деятельности компании — чистой прибыли к распределению;

- Провести диагностику рисков бизнеса (зависимость от поставщиков или покупателей, риски потери активов);

- Улучшить структуру финансовой отчетности и многое другое.

Вопрос 4: Как эти изменения могут отразиться на сфере аудиторских услуг, ведь часть клиентов малого бизнеса может быть потеряна?

М.Д.: Думаю, что каждый по-своему будет переживать новые веяния в жизни и законодательстве. Кто-то впадет в панику на фоне «коронакризиса», кто-то увидит в этом новые перспективы и возможности. Обсуждаемые изменения в сфере аудита нашу компанию не страшат, мы вполне спокойно относимся к такому «повороту судьбы», и на то есть серьезные основания.

А в чем же секрет такой уверенности?

М.Д.: Вспоминается известное изречение: «Уплати налоги и спи спокойно». Но как показывает практика, просто платить налоги для спокойствия бизнеса недостаточно, это далеко не панацея, в том числе и от выездного контроля. Немало примеров, когда исправно пополняющих бюджет компании проверяют с «завидной» частотой: раз в три года или даже ежегодно. О каком спокойствии может идти речь в такой ситуации?

Наша профессиональная команда аудиторов, консультантов и налоговых юристов несколько лет назад пришла к выводу о том, что аудит в классическом его понимании в настоящей реальности бывает недостаточен для защиты от риска налоговых доначислений, спокойствия и уверенности собственников, руководителей и бухгалтеров компаний. Поэтому мы решили проводить не только стандартный обязательный финансовый аудит, а более скрупулезный, расширенный аудит с системным комплексным подходом.

Если говорить проще — в процессе аудита мы своевременно выявляем возможные налоговые риски компаний, когда их еще возможно минимизировать или вовсе нейтрализовать. Именно такой аудит сейчас является наиболее востребованным среди наших клиентов, поскольку налоговое мировоззрение бизнеса значительно поменялось и большинство заинтересовано в налоговой безопасности и личном спокойствии.

Отмечу, что сегодня большая часть наших клиентов проводит обязательный аудит не «для галочки», а заказывает именно расширенный комплексный аудит, получая от него уверенность, что не только бухгалтерская (финансовая) отчетность соответствует действительности, но и в налоговом учете все идеально.

Поэтому при отмене обязательного аудита для малых предприятий, полагаю, что значительная часть таких компаний будет проводить комплексный инициативный аудит для себя, делая упор на налоговый учет и поиск финансовых резервов.

Вопрос 5: Какой вид аудита защищает от налоговых претензий?

М.Д.: Аудит с расширенным заданием — комплексный аудит — проводится в несколько этапов (два и более раза за год), что позволяет своевременно исправлять ошибки в течение отчетного года. К аудиторской проверке, помимо аттестованных аудиторов, привлекаются разнопрофильные специалисты (эксперты по налогам и бухучету, юристы по налоговому и гражданскому праву), что позволяет комплексным взглядом оценить возможные риски и предложить законные пути их нивелирования. В ходе аудита не только проверяется корректность налогового учета, формирование налоговой базы, но и ведется поиск законных финансовых и налоговых резервов компании.

Чаще всего к нам обращаются сознательные собственники и руководители, которым важно оценить реальное положения дел с налогами. Многим уже пришлось столкнуться с этими рисками лично, поэтому на будущее они пытаются свести их к минимуму посредством «профессионального зондирования» деятельности своих компаний. Поскольку проблемы в этой части могут серьезно отразиться на их судьбе в виде многомиллионных финансовых трат в рамках субсидиарной ответственности, если компания вдруг сама не сможет расплатиться по налоговым долгам, да и уголовная ответственность за неуплату налогов уже далеко не миф.

Бухгалтеры также оценили профессиональную помощь аудиторов, способную не только помочь выявить ошибки, но и исправить или вовсе их избежать при получении своевременной профессиональной рекомендации. Бухгалтеры стали заинтересованы в аудите для личного спокойствия, в том числе для обоснования своей точки зрения перед руководством, для личной защиты от уголовной и субсидиарной ответственности, т.к. они вполне могут стать фигурантами неприятных судебных процессов.

И вот итогом такого расширенного подхода становится расширенная ответственность исполнителей за возможные налоговые риски перед заказчиком. И дополнительным плюсом идет страховка от «Ингосстрах», покрывающая пени и штрафы, в случае налоговых доначислений.

Вопрос 6: Если после проведения такого комплексного аудита налоговая инспекция все-таки выявит налоговые нарушения, как в этом случае будут обстоять дела?

М.Д.: В раздел ответственности нашего договора с заказчиком мы включаем пункт, по которому стоимость защиты уже входит в стоимость наших аудиторских услуг. А это значит, что наши налоговые юристы примут непосредственное участие в налоговом споре как на досудебной, так и судебных стадиях, без дополнительных затрат для клиента. И если все-таки суды признают решение инспекции законным и это явно «промах» аудиторской проверки, то пени и штрафы будут возмещены за наш счет — для этого и есть наш эксклюзивный договор и правила страхования с «Ингосстрах». Мы всегда на стороне клиента — даже спустя годы после вручения ему аудиторского заключения.

В дополнение раскрою примеры из нашей практики, когда выявляются «скрытые» финансовые и налоговые резервы компаний, например, такие, как излишние переплаты налогов, о которых при несвоевременном зачете/возврате можно просто забыть навсегда, неиспользуемые законные налоговые преференции и пр. Так, при проведении аудита в одной компании выяснилось, что она уплачивала налог на имущество по недвижимости, не являющейся объектом обложения. Был выявлен резерв в 1 миллион. В другом случае выявили факт принятия вычета по НДС не в полном объеме, нам удалось вовремя указать на такую ошибку и сохранить компании право на вычет в размере 36 млн. руб.

Мы весьма охотно делимся своим опытом, как в ходе аудита, так и на многочисленных вебинарах и экспертных гостиных. Мы не только указываем на ошибки, но и даем практические рекомендации, помогаем компаниям выжить в столь непростое время, сводя к минимуму налоговые риски и значительно повышая эффективность учета.

Вопрос 7: Помимо обязательного (финансового) и комплексного аудита, с какими частыми запросами к вам обращаются клиенты?

М.Д.: Кадровый аудит был всегда популярен, поскольку трудовые инспекции, как и налоговые, «не дремлют» и строго наказывают за нарушение норм ТК РФ. В условиях эпидемии коронавируса интерес к этому виду аудита только повысился в связи с особым контролем государства за соблюдением работодателями трудового законодательств и применением больших штрафов, достигающих более 1 млн. руб.

Налоговый и инициативный аудиты летом занимают лидирующие места в рейтинге частых запросов наших клиентов, что вполне понятно: получить полную и объективную картину налогового и финансового состояния компании всегда важно для собственников и руководства компаний.

Сегодня все меняется мгновенно и это отражается на потребностях бизнеса, появляются новые запросы. Например, сейчас актуальны услуги включения компаний в реестр субъектов МСП, проверки контрагентов, востребована подготовка компаний к налоговому мониторингу.

Мы стремимся идти в ногу со временем, даже где-то его опережаем. Скажу вам без лишней скромности, у нас это получается! Ежегодно мы растем на 20% уже несколько лет подряд.

Вопрос 8: Что в заключении пожелаете тем, кто надеется на отмену «обязаловки» с аудитом?

М.Д.: Всем желаю позитивного делового настроя, направленного только на успех. Время сейчас не очень простое, но многие проблемы можно предусмотреть заранее! И всегда это легче и эффективнее сделать вместе с профессиональной поддержкой проверенных специалистов. Сейчас стабильность и развитие бизнеса весьма тесно связаны с налоговой безопасностью, поэтому уделяйте достаточно внимания «налоговым делам» компании.

Ответьте себе на вопрос: "Кто получит бОльшую выгоду при отмене обязательного аудита для малого бизнеса (компании с выручкой от 400 до 800 млн. руб. в год)?

А. Собственники, руководители, сэкономив от 200 до 400 тыс. руб. в год?

В. Налоговая служба, которой легче станет найти слабые места в учете и пополнить бюджет в среднем на 33 млн. руб. за одну проверку?