Содержание

Административная ответственность

Привлечение к ответственности бухгалтера возможно при одновременном наличии 3-х условий:

правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

Неосторожная форма вины - если бухгалтер знал, что данные в регистрах, на основе которых он формировал отчетность могут быть ошибочными, но все равно не проверил эти данные, понадеявшись, что «все в порядке»;

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Федерального Закона от 06.12.2011 года № 402-ФЗ).

Например, главного бухгалтера можно привлечь к административной ответственности (Информационное сообщение Минфина от 07.04.2016 № ИС-учет-1, постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8, письмо Минфина от 17.11.2016 года № 03-02-08/67567) за:

|

Правонарушение |

Норма КоАП РФ |

Ответственность |

|

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности |

ст. 15.11 |

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет. |

|

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля |

ч. 1 ст. 15.6, ст. 19.7 |

Штраф от 300 до 500 руб. |

|

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС |

ст. 15.5 |

Штраф от 300 до 500 руб. |

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Cубсидиарная ответственность

Законодательством о банкротстве для защиты прав кредиторов предусмотрен достаточно эффективный механизм применения субсидиарной ответственности (глава III.2 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ). К такой ответственности привлекаются контролирующие должника лица (КДЛ), которыми могут быть физические и юридические лица, оказывающие влияние на действия компании-должника в течение 3 лет накануне банкротства. И главный бухгалтер тоже поименован в числе возможных претендентов на КДЛ (пп. 3 п. 2 ст. 61.10 Федерального закона № 127-ФЗ).

К сведению. Субсидиарная ответственность — это разновидность материальной ответственности лиц, являющихся контролирующими компанию-банкрота. Она наступает если компания не может погасить свои долги перед кредиторами.

Кредиторы, в числе которых вполне может оказаться ФНС, вправе подать иск о привлечении КДЛ к субсидиарной ответственности не только во время процедуры банкротства компании-должника, но и в течение 3 лет после ее завершения. Но с момента самого нарушения при этом должно пройти не более 10 лет (ст. 61.14 Федерального закона № 127-ФЗ).

Субсидиарная ответственность в цифрах (по данным Федресурса)

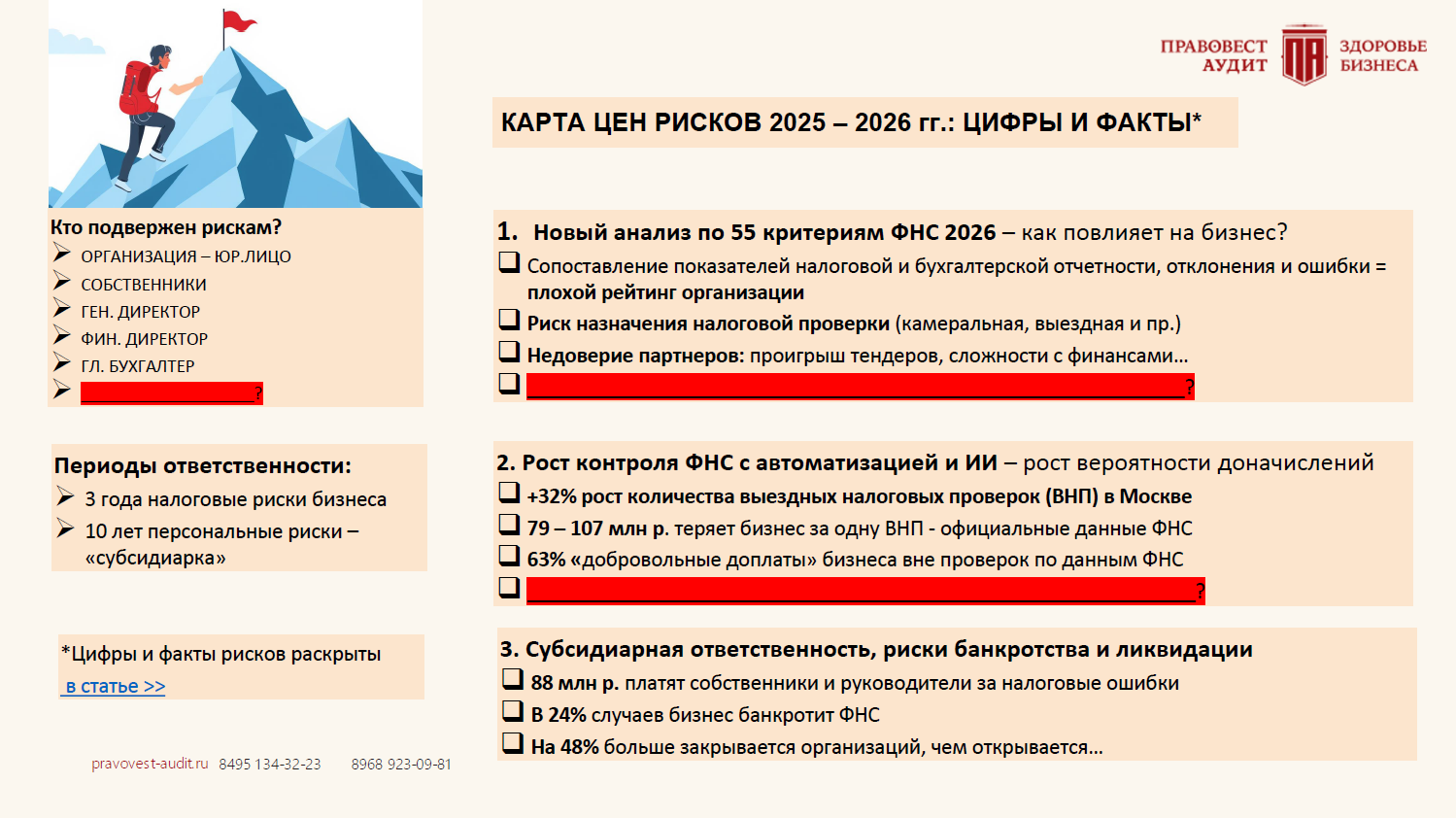

По данным Федресурса, суды стали чаще удовлетворять заявления о привлечении контролирующих должника лиц (КДЛ)к субсидиарной ответственности.

Примечателен тот факт, что ФНС является инициатором банкротства компаний из-за налоговых долгов. Так, в 2024 году процент банкротных дел, начатых по инициативе ФНС — 14 %, в 2024 — уже 24 %. В 1 полугодии 2025 года доля «налоговых банкротств» составила 16,6% (в аналогичном периоде 2024 года ФНС была более активна — 26,4%). Посмотрим, что покажут итоги 2025 года.

В 1 полугодии 2025 года на 15% выросло количество удовлетворенных судами заявлений о привлечении к «субсидиарке» по сравнению с аналогичным периодом 2024.

«Средний чек» по субсидиарной ответственности за 2024 год составил 81 млн руб., по итогам 1 полугодия 2025 уже 88 млн руб.

Как видим, риски субсидиарной ответственности КДЛ (руководителей, собственников, главбухов), в т.ч. по налоговым долгам бизнеса только растут.

Главный бухгалтер находится в зоне риска привлечения к субсидиарной ответственности за ошибки и упущения. Так, КДЛ признается, в частности, лицо, определяющее действия компании-должника. В соответствии с п. 2 ст. 61.10 Федерального закона № 127-ФЗ (о банкротстве) возможность определять действия должника может достигаться в силу должностного положения, в частности, замещения должности главного бухгалтера. Верховный суд еще в 2017 году указал, что действия иных (кроме директора) лиц, в частности главного бухгалтера, могут быть признаны причиной банкротства, если доказано, что эти действия привели к утрате или искажению бухгалтерских документов (п. 24 Постановления Пленума ВС от 21.12.2017 № 53).

Совет! Помните, что главный бухгалтер несет персональную ответственность, поэтому с целью сохранения своего имущества не соглашайтесь проводить операции без подтверждающих документов, избегайте включения недостоверных данных в бухгалтерскую и налоговую отчетность. И тем более не становитесь формальным учредителем компании по настоянию руководства, т.к. риск субсидиарной ответственности только увеличится (например, Определение ВС от 16.03.2021 года по делу № А41-106127/2015). Часто главный бухгалтер выступает в качестве субъекта ответственности в тех случаях, когда он одновременно входил в органы управления компании-должника.

«Не берите на себя слишком много», а именно — дополнительные обязанности, не предусмотренные должностной инструкцией. Например, по одобрению каких-либо сделок, проверки контрагентов. Т.к. это тоже хорошая зацепка для попытки привлечь бухгалтера к субсидиарной ответственности по долгам компании-банкрота (например, постановление АС Московского округа от 30.05.2019 года № А40-151891/2014).

Целесообразно при заключении трудового договора определить степень ответственности бухгалтера, указав в нем, что бухгалтер не отвечает за достоверность сведений в первичных документах, представленных сотрудниками организации. И конечно же для обеспечения личной безопасности из-за налоговых проблем бизнеса важно своевременно выявлять налоговые ошибки, упущения (например, отсутствие документального подтверждения расходов) и исправлять ситуацию, чтобы дело не дошло до серьезных налоговых доначислений и неплатежеспособности компании. Да, как показывает практика- отсутствие документов может привести к крупным налоговым рискам бизнеса и личным рискам главбуха и руководителя. Так в ходе аудита было выявлено отсутствие большого количества первичных документов, обосновывающих расходы по налогу на прибыль (например, внутренние документы на списание материалов, путевые листы, карточки учета средств индивидуальной защиты, табели учета рабочего времени и др. Бухгалтерия объяснила это тем, что работники компании, отвечающие за их своевременное оформление (руководители объектов строительства, кладовщики, прорабы, водители и др.) не успевают это делать — они заняты своей непосредственной работой и не хотят тратить время на «бумажки». Так вот цена этих «бумажек» составила — (риски налоговых доначислений и штрафных санкций). Хорошо, что это выявили не инспекторы, а аудиторы и компании своевременно удалось исправить ситуацию (собрали все недостающие документы) и тем самым устранили риск налоговых доначислений и личные риски главбуха и руководителя.

Уголовная ответственность бухгалтера за налоговые преступления

Несмотря на то, что по общему правилу лицом, которое оказывает влияние на условия и результаты сделок, совершаемых компанией, и имеет возможность определять решения, является ее руководитель (определение СК по гражданским делам Московского городского суда от 16.02.2021 года № N 33-5786/21), уголовная ответственность за неуплату налогов давно не является прерогативой руководителя. Верховный суд еще в 2006 году указал, что к субъектам преступления, связанного с уклонением от уплаты налогов, сборов, страховых взносов (ст. 199 УК РФ), могут быть отнесены и главные бухгалтеры (бухгалтер при отсутствии в штате должности главного бухгалтера), а также иные уполномоченные лица, в том числе фактически выполнявшие обязанности бухгалтера по налогам и не только (п. 7 Постановления Пленума Верховного Суда РФ от 28.12.2006 № 64). Поэтому главного бухгалтера могут тоже серьезно наказать за неуплату налогов.

Уголовная ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ).

| Тяжесть деяния | Сумма неуплаченных налогов (сборов, взносов) в пределах 3 финансовых лет подряд | Наказание | НормаУК РФ |

|---|---|---|---|

| Крупный размер | от 18,75 млн руб. до 56,25 млн руб. |

|

ч. 1 ст. 199 УК РФ |

| Совершено группой лиц по предварительному сговору | более 18,75 млн руб. |

|

ч. 2 ст. 199 УК РФ |

| Особо крупный размер | более 56,25 млн руб. |

Уклонение от уплаты налогов (сборов) предполагает наличие прямого умысла, направленного на их неуплату. Неисполнение обязанности по уплате налогов из-за неосторожности- состав налогового преступления не образует (например, определения КС РФ от 30.03.2023 года № 542-О, от 30.01.2024 года № 233-О).

К сведению. Если в ходе следствия будет доказано, что главный бухгалтер умышленно участвовал в совершении налоговых преступлений, либо преследовал личные цели — его наверняка привлекут к уголовной ответственности по соответствующем основаниям.

Налоговые доначисления +уголовное дело+риск «субсидиарки». По итогам выездной налоговой проверки организация получила доначисления более 1 млрд руб. из-за сделок с техническими контрагентами.В отношении генерального директора и главного бухгалтера было возбуждено уголовное дело по признакам преступления, предусмотренного , УК РФ. Поводом для возбуждения уголовного дела послужили материалы выездной налоговой проверки. Подозреваемым вменялось не исчисление и неуплата налога на прибыль и НДС. Налоговый долг 1,6 млрд руб. не был оплачен, компания попала под процедуру банкротства — теперь у руководителя и бухгалтера есть риск попасть под субсидиарную ответственность (Постановление АС МО от 21.08.2025 года по делу № А41-53659/2017).

Случаев на практике, когда бухгалтеры совершают противоправные действия, в т. ч. под нажимом руководства, предостаточно. Например, отражают в бухгалтерском и налоговом учете недостоверные сведения, уменьшают налоговую базу. А последствия этого могут «аукнуться» бухгалтеру уголовной ответственностью, в т. ч. за соучастие в налоговом преступлении. Нередко руководитель тянет за собой бухгалтера, когда ему грозит «уголовка», ссылаясь на то, что именно бухгалтер занимается бухгалтерским и налоговым учетом, а он в налогах особо не разбирается, так ему бухгалтер порекомендовал. И результат — руководителя и бухгалтера привлекают к уголовной ответственности по ст. 199 УК РФ.

Пример. Так, с целью сохранения спецрежима и уклонения от уплаты налогов на общей системе налогообложения руководитель фирмы решила использовать схему формального дробления бизнеса (создала несколько подконтрольных компаний на УСН), а бухгалтер получила доступ к расчетным счетам и реквизитам данных компаний для контроля лимита выручки и ее распределения между участниками созданной группы компаний. Цена такой «оптимизации» — 82 мл. руб. доначислений по результатам налоговой проверки и уголовная ответственность (ч. 2 ст. 199 УК РФ) руководителя (4 года условно) и бухгалтера (3 года условно) (обвинительный приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 года по делу № 1-10/2022).

Реальные сроки лишения свободы бухгалтеров с отбыванием в «местах не столь отдаленных» за преступления, связанные с неуплатой налогов пока не так много (часто отделываются штрафами, условным сроком), но вряд ли это может утешить и позволит не серьезно относится к рискам уголовной ответственности за неуплату налогов. Нередко бухгалтеров освобождают от уголовной ответственности по нереабилитирующим основаниям (например, по амнистии). Однако при таком освобождении от ответственности вина в совершении налогового преступления все-таки сохраняется и часто этим фактом апеллируют конкурсные управляющие, кредиторы (ФНС) в делах по взысканию налогового долга в рамках субсидиарной ответственности (например, Постановление КС РФ от 08.12.2017 № 39-П, Определение АС Свердловской области от 20.05.2021 года по делу № А60-59392/2016).

Как видим, рисков у бухгалтера хватает, поэтому важно заранее оценивать свои персональные риски, принимая решение о сомнительной налоговой «оптимизации», а при «нажиме» со стороны руководства можно попробовать переубедить с помощью судебной практики, свидетельствующей .

Контролируйте налоговые риски и используйте законные способы оптимизации налогообложения

Оптимальным решением для исключения налоговых и финансовых рисков, защиты бухгалтера от ответственности по налогам, а также для поиска законных способов экономии является проведение с углубленной проверкой налогов и . Это позволит не только своевременно выявить налоговые риски, но и принять меры к их нейтрализации. Аудиторы смогут проверить «» компании: выявят случаи переплаты налогов, нерациональные положения учетной политики в целях налогообложения, возможность использования установленных льгот и т.п.

Важно, что «Правовест Аудит» вместе с аудиторским заключением выдает персональный сертификат главному бухгалтеру. Который свидетельствует, что он успешно прошел аудиторскую проверку, компания получила положительное аудиторское заключение, что подтверждает достоверность учета. И даже если вы уволитесь, у вас лично остается этот сертификат, подтверждающий факт, что вы, выполняя должностные обязанности главного бухгалтера в конкретной компании имеете документальное подтверждение от аудиторской компании, что вы добросовестно соблюдали все основные требования законодательства и учет был достоверен. Сертификат лучше хранить, он может пригодиться, чтобы защитить вас от субсидиарной ответственности. Например, главный бухгалтер исполнял свои должностные обязанности, компания проходила ежегодный аудит. Спустя какое-то время пытаются доказать, что он вел учет неправильно, из-за этого возникли налоговые ошибки, неуплата налогов, доначисления и пр., будут пытаться привлечь его к субсидиарной ответственности по налоговым долгам компании-должника вместе с руководителем. Тут бухгалтеру может пригодиться такой персональный сертификат от аудиторской компании вместе с аудиторским заключением.

Количество и цена рисков для бизнеса и его должностных лиц существенно выросли и продолжат расти в 2025-2026 годах. Это следствие уже запущенных процессов- усиления автоматизации налогового контроля, внедрения искусственного интеллекта и расширения доступа к финансовым показателям компаний. Сейчас важно своевременно выявлять налоговые и другие риски бизнеса, оперативно принимать меры по их сокращению/полному исключению. Необходим для личной защиты аудит на результат — глубокий анализ отчетности и налогов, чтобы выявить и устранить бухгалтерские, налоговые и иные риски в учете организации до того, как они приведут к серьезным последствиям, как для бизнеса, так и для главного бухгалтера и руководства компании.

Аудит на результат: ваша финансово-налоговая страховка и развитие в 2025