Содержание

- Порядок выплаты дивидендов

- Налогообложение дивидендов при их выплате российским участникам

- Дивиденды в налоговом праве

- Ставки налога на прибыль

- Порядок расчета налога на прибыль

- Порядок уплаты налога на прибыль с дивидендов

- НДФЛ при выплате дивидендов ООО российским участникам

- Ставки по НДФЛ у налоговых резидентов РФ

- Расчет суммы НДФЛ у резидентов РФ

- Уплата НДФЛ

Порядок выплаты дивидендов

Выплата дивидендов ООО осуществляется раз в квартал, раз в полгода или раз в год. Основанием для выплаты является решение общего собрания участников общества о распределении прибыли (п. 1 ст. 28 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — Федеральный закон об ООО)).

Если в обществе один участник, то он принимает решение о распределении прибыли единолично (ст. 39 Федерального закона об ООО). При этом помимо наличия чистой прибыли обществом для выплаты дивидендов также должны быть соблюдены следующие условия:

- уставный капитал общества полностью оплачен;

- у общества отсутствуют обязательства по выплате действительной стоимости доли участнику;

- у общества отсутствуют признаки несостоятельности (банкротства) (и в результате принятия решения о распределении прибыли такие признаки не появятся);

- чистые активы общества превышают размер уставного капитала и резервного фонда (при его наличии) (и в результате принятия решения о распределении дивидендов указанное соотношение сохранится) (п. 1 ст. 28, п. 1 ст. 29, п. 1 ст. 30 Федерального закона об ООО).

Если хотя бы одно из указанных выше условий не соблюдается, общество не вправе принимать решение о распределении своей прибыли между участниками/ выплачивать дивиденды до устранения указанных ограничений (п.п. 1, 2 ст. 29 Федерального закона об ООО).

По общему правилу, дивиденды выплачиваются пропорционально размерам долей участников ООО. В то же время уставом или корпоративным договором общества может быть установлен иной порядок определения размера выплаты (п. 1 ст. 66 ГК РФ, п. 2 ст. 28 Федерального закона об ООО). Обратите внимание, в случае если такой особый порядок (особый объем правомочий участников) определен корпоративным договором, сведения о таком договоре должны быть включены в ЕГРЮЛ (подп. л.1 п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Срок выплаты дивидендов определяется Уставом общества или решением общего собрания участников общества. При этом такой срок не может превышать 60 дней со дня принятия решения о выплате дивидендов (п. 3 ст. 28 Федерального закона об ООО).

При нарушении срока выплаты дивидендов участники ООО могут взыскать с него помимо суммы невыплаченных дивидендов также и проценты за неправомерное пользование чужими денежными средствами, предусмотренные ст. 395 ГК РФ, за период просрочки (на это, в частности, указано в Постановления Пленума ВС РФ № 90, Пленума ВАС РФ № 14 от 09.12.1999).

Срок исковой давности для взыскания дивидендов (и процентов по ГК РФ) в судебном порядке составляет 3 года с момента истечения срока для их выплаты ( ГК РФ).

Обратите внимание, если дивиденды не будут выплачены ООО по вине участника общества (к примеру, участник не сообщил обществу реквизиты для перечисления дивидендов или сообщил некорректные данные), то ответственность за их невыплату в срок общество не несет. В этом случае участник, не получивший дивиденды, вправе обратиться к обществу с требованием об их выплате в течение 3-х лет после принятия решения о распределении прибыли в ООО (уставом ООО этот срок может быть увеличен, но не более, чем до 5-и лет).

Часть прибыли, которая не была истребована участником, ООО восстанавливает в составе нераспределенной прибыли по истечении указанных выше сроков.

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Таким образом, обобщая вышеизложенное отметим, что принимая решение о выплате дивидендов, действуйте в следующем порядке:

- Убедитесь, что отсутствуют ограничения на выплату дивидендов;

- Примите решение о распределении прибыли и выплате дивидендов на общем собрании участников;

- Выплатите дивиденды в срок, установленный соответствующим решением и уставом ООО. Если такой срок не установлен, то выплатите дивиденды в течение 60 дней со дня принятия решения о распределении прибыли.

Налогообложение дивидендов при их выплате российским участникам

Дивиденды в налоговом праве

Понятие дивидендов для целей налогообложения может отличаться от данного понятия в гражданском праве. Иными словами, доход участника общества от владения долями может соответствовать понятию дивидендов согласно гражданскому законодательству, но не признаваться дивидендами в целях налогообложения и, наоборот.

Так, в соответствии с НК РФ для целей налогообложения в качестве дивидендов признается доход от распределении прибыли пропорционально долям участников общества.

В то же время, как мы рассмотрели выше, в ООО допускается непропорциональная выплата дивидендов учредителю на основании устава или корпоративного договора общества.

В такой ситуации доход участника, полученный в результате распределения чистой прибыли, превышающий сумму, пропорциональную доле участника, не является дивидендами для целей налогообложения. Соответственно, нормы НК РФ, регулирующие налогообложение дивидендов, к данной части выплаты не применяются, и налогообложение соответствующей суммы превышения осуществляется по общей ставке (на это, в частности, указал Минфин России в от 30.07.2012 № 03-03-10/84).

Отметим, что выплаченные обществом так называемые промежуточные дивиденды (то есть дивиденды по результатам первого квартала, полугодия, девяти месяцев) сохраняют квалификацию в качестве дивидендов и в том случае, когда по данным годовой отчетности чистая прибыль оказалась меньше, чем сумма выплаченных дивидендов (распределенной прибыли) (на это, в частности, указал Минфин России в от 15.10.2020 № 03-03-10/90152 (доведено ФНС России от 19.10.2020 №СД-4-3/17130@)).

По общему правилу, ООО, выплачивающее дивиденды, является налоговым агентом, который должен исчислить и удержать налог из суммы дивидендов, выплаченных участнику ( НК РФ).

Из указанного правила могут быть исключения. Например, не подлежит удержанию налог с дивидендов, выплачиваемых обществом паевому инвестиционному фонду (см. Минфина России от 27.03.2023 N 03-03-06/1/26273).

Ставки налога на прибыль

При исчислении налога на прибыль с дивидендов, выплаченных ООО в пользу российских организаций, применяются следующие налоговые ставки ( НК РФ):

0% — применяется в следующих случаях:

- при выплате дивидендов российской организации, которая не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном капитале общества. Данное условие должно быть выполнено на день принятия решения о выплате дивидендов (или на день принятия решения о выходе участника из общества/ ликвидации общества) ( НК РФ).

Минфин России в от 28.04.2021 № 03-03-06/1/32604 подчеркнул, что при соблюдении вышеуказанных требований нулевая ставка применяется также и к дивидендам от дополнительно приобретенных долей, которые увеличивают долю владения общества в уставном капитале сверх установленного минимального значения.

- в отношении дивидендов, которые российская организация получила по акциям (долям) другой российской организации при перекрестном владении при одновременном выполнении следующих условий:

- организация, выплачивающая дивиденды, на день принятия решения о выплате дивидендов (выходе из организации/ ее ликвидации) в течение не менее 365 календарных дней непрерывно владеет на праве собственности вкладом (долей) в уставном (складочном) капитале (фонде) организации, получающей дивиденды;

- размер такого вклада (доли) составляет не менее 50%;

- получившая дивиденды российская организация выплатила в адрес выплатившей такие дивиденды организации денежные средства в размере полученных дивидендов в виде дивидендов и (или) в виде имущества, имущественных прав безвозмездно (на основании НК РФ) в течение 120 календарных дней, следующих за днем получения дивидендов ( НК РФ).

13% — при выплате дивидендов иным российским организациям (при отсутствии оснований для применения нулевой ставки).

Порядок расчета налога на прибыль

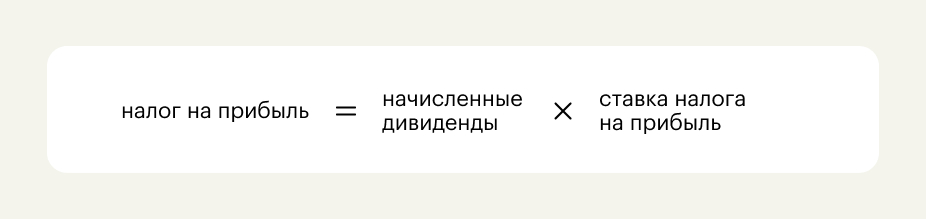

На порядок определения суммы налога, подлежащей удержанию при выплате ООО дивидендов, влияет, получало ли общество дивиденды в текущем или предыдущем налоговом периоде.

Так, если ООО дивиденды от других организаций не получало, то налог на прибыль рассчитывается по следующей формуле:

К примеру, ООО «X» приняло решение о выплате дивидендов ООО «Y», доля участия которого составляет 30 %, дивиденды выплачиваются в размере 100 тыс. руб. В момент выплаты дивидендов ООО «X» должно удержать налог на прибыль в размере 13 000 руб. (100 000 руб. x 13%).

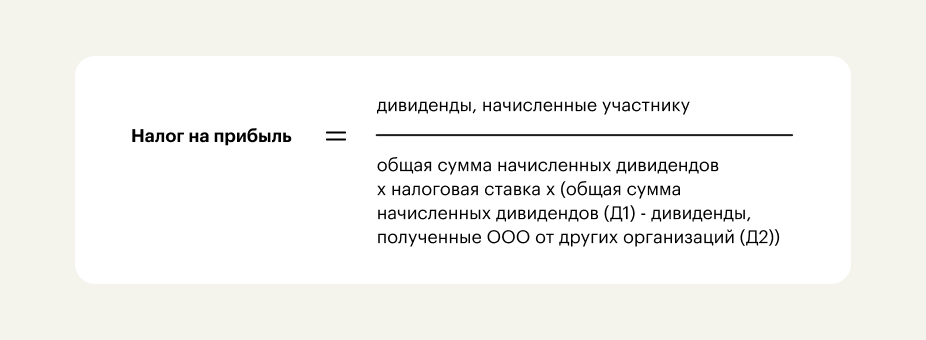

Если ООО, выплачивающее дивиденды, само является получателем дивидендов, то подлежащий удержанию налог на прибыль рассчитывается по усложненной формуле:

При расчете показателей, используемых в данной формуле, следует учитывать:

- Дивиденды, начисленные участнику, определяются в отношении выплаты дивидендов в адрес конкретного участника/учредителя ООО.

- В общую сумму начисленных дивидендов (Д1) включаются дивиденды, распределяемые в пользу всех получателей, включая дивиденды в пользу иностранных организаций и физических лиц — нерезидентов РФ (на это, в частности, указано в Минфина России от 08.10.2018 № 03-03-06/1/72153), а также дивиденды, с которых налог на прибыль не удерживается.

- При расчете Д2 — суммы дивидендов, полученных от других организаций, учитываются дивиденды, полученные ООО в текущем отчетном (налоговом) периоде и в предыдущих отчетных (налоговых) периодах. При этом должны быть соблюдены следующие условия:

- сумму соответствующих дивидендов в целях определения налога на прибыль возможно учесть единоразово (т.е. соответствующая сумма не должна была ранее учитываться при расчете налога с выплаченных дивидендов);

- при расчете учитываются «чистые» дивиденды, т.е. в сумму дивидендов не включается удержанный с них налог.

В от 02.09.2021 N 03-03-06/1/71095 Минфин России подчеркнул, что «в случае, когда налогоплательщик получил ошибочно сумму дивидендов без удержания с нее налога на прибыль, произвел соответствующие расчеты с бюджетом, — в показателе Д2 отражаются суммы дивидендов, соответствующие сумме дивидендов после уплаты налогоплательщиком с них налога на прибыль».

При расчете данного показателя (Д2) не учитываются дивиденды, которые облагаются по пониженным ставкам:

- облагаемые по ставке 0 % (на основании , НК РФ);

- облагаемые по ставке 5% (в порядке НК РФ);

- полученные от иностранных организаций, фактическим источником выплаты которых являются российские организации, на которые общество имеет фактическое право и к которым применялись ставки 0 % и 5 % в соответствии с , , НК РФ;

- полученные от иностранной организации, если общество имеет на них фактическое право. В данном случае речь идёт о, так называемом, перекрестном владении, при котором обе компании выплачивают дивиденды друг другу (, , НК РФ).

При определении суммы дивидендов, на которые общество имеет фактическое право (для целей учета их в составе показателя Д2) необходимо учитывать следующее. В ситуации, когда иностранная компания признает, что она не является фактическим получателем дохода в виде дивидендов по долям (акциям) соответствующей российской организации, таким фактическим получателем этого дохода признается российская компания.

При этом размер дохода российской организации должен соответствовать доле прямого участия этой российской организации в иностранной организации, признавшей отсутствие у нее фактического права на такой доход, и не превышать сумму полученных дивидендов по акциям (долям) такой иностранной организации в течение 120 календарных дней, следующих за днем выплаты российской организацией дивидендов в адрес иностранной организации.

- облагаемые в соответствии с соглашением об избежании двойного налогообложения по ставке менее 13 %.

При этом если международным договором предусмотрено, что дивиденды также облагаются налогом и в государстве получателя (т.е. в РФ), и к ним применяется общая ставка 13 % (установленная подп. 2 п 3 НК РФ) (и, в частности, сумма российского налога уменьшается на сумму иностранного налога), сумма таких дивидендов учитывается в рассматриваемом показателе (см., например, Минфина России от 23.08.2023 № 03-03-07/80084, от 01.02.2023 №).

Обращаем вниманием, что в настоящее время действие ряда соглашений об избежании двойного налогообложения, заключенных с иностранными государствами, приостановлено. Как подчеркнул Минфин России в от 22.12.2023 № 03-03-06/1/124822, факт приостановления действия отдельных положений международных договоров не влияет на порядок учета полученных от иностранных организаций доходов в виде дивидендов в показателе Д2. Так, по соглашениям, действие которых приостановлено, налогоплательщики не вправе применять пониженную налоговую ставку, соответственно, дивиденды облагаются по общей ставке и учитываются при расчете показателя Д2.

Соответствующий показатель Д2 (сумма дивидендов, полученных от других организаций) определяется на дату принятия решения обществом о распределении (выплате) дивидендов ( Минфина России от 07.07.2023 № 03-03-06/2/63495, от 08.10.2018 №).

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Пример:

Рассмотрим порядок расчета налога на прибыль, подлежащего удержанию ООО, выплатившим дивиденды, которое само является получателем дивидендов.

По итогам года ООО «Х» приняло решение о выплате участникам дивидендов в общей сумме 200 000 руб., из которых:

- 140 000 руб. было выплачено ООО «B», владевшему на момент принятия решения о выплате дивидендов долей 70 % в ООО «Х» в течение 2-х лет;

- 60 000 руб. было выплачено ООО «A», владевшему на момент принятия решения о выплате дивидендов долей 30% в ООО «Х».

Одновременно по итогам года ООО «Х» само получило дивиденды в размере 40 000 руб. с учетом удержанного налога на прибыль (ранее данную сумму дивидендов при расчете налога на прибыль общество не учитывало).

В данной ситуации налог на прибыль с дивидендов, которые выплатит ООО «Х», составит:

- по дивидендам, выплаченным ООО «B» — 0 руб., поскольку к ним применяется ставка 0% на основании НК РФ;

- по дивидендам, выплаченным ООО «А» — 6 240 руб. ((60 000 руб. / 200 000 руб.) x (200 000 руб. — 40 000 руб.) x 13%).

ПРОСТО АУДИТ!

Порядок уплаты налога на прибыль с дивидендов

ООО, действуя как налоговый агент, удерживает налог на прибыль в момент выплаты дивидендов участникам. Удержанный налог ООО должно перечислить в бюджет не позднее 28-го числа месяца, следующего за месяцем выплаты дивидендов ( НК РФ).

ООО перечисляет налог на прибыль в бюджет в составе единого налогового платежа ( НК РФ).

При перечислении налога на прибыль до момента подачи налоговой декларации (которая в соответствии со НК РФ подается по истечении налогового (год) или отчетного периода), ООО должно представить в налоговый орган уведомление об исчисленных суммах налогов. Форма такого уведомления утверждена ФНС России от 02.11.2022 №ЕД-7-8/1047@. Такое уведомление ООО должно представить в инспекцию не позднее 25-го числа месяца, на который приходится срок уплаты налога ( НК РФ).

НДФЛ при выплате дивидендов ООО российским участникам

Дивиденды, полученные от ООО физическими лицами, облагаются НДФЛ ( НК РФ).

ООО в отношении таких выплат является налоговым агентом, и должно исчислить и удержать налог применительно к каждой выплате дивидендов каждому участнику ( НК РФ). Ставки НДФЛ зависят от налогового статуса получателя дохода — резидент/нерезидент РФ.

Таким образом, если учредитель — российский гражданин, уехал из РФ и фактически живет за рубежом (при этом срок его пребывания за рубежом превышает 183 дня в течение12 следующих подряд месяцев), то в целях налогообложения НДФЛ он становится нерезидентом.

По общему правилу доходы, полученные НЕрезидентами от источников в РФ, облагаются по ставке НДФЛ 30%. В то же время в отношении доходов, получаемых от долевого участия в деятельности российских организаций, в т.ч. в виде дивидендов, налоговая ставка устанавливается в размере 15% ( НК РФ, ФНС России от 01.03.2024 N БС-2-11/3034@, Письмо Минфина России от 18.09.2023 г. N 03-04-06/88737). Также необходимо учитывать, что соглашением об избежании двойного налогообложения может быть установлена иная ставка/особенности порядка налогообложения соответствующих выплат.

Таким образом, при выплате дивидендов российским участникам, живущим за рубежом и утратившим статус налогового резидента РФ для целей НДФЛ, общество должно удерживать налог по ставке 15% (если иное не установлено соглашением об избежании двойного налогообложения).

У резидентов РФ ставка НДФЛ с дивидендов 13% (или 15%) и предусмотрен особый порядок расчета налога. Рассмотрим их подробнее.

Ставки по НДФЛ у налоговых резидентов РФ

При определении суммы НДФЛ, подлежащей удержанию ООО у резидентов РФ как налоговым агентом, применяются следующие налоговые ставки:

- 13% — если сумма налоговых баз, указанных в НК РФ, за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей;

- 650 тысяч рублей и 15 процентов — если сумма налоговых баз, указанных в НК РФ, за налоговый период составляет более 5 миллионов рублей.

Но при определении суммы НДФЛ в отношении дивидендов налоговым агентом в расчет совокупности налоговых баз для целей применения указанных выше ставок включаются только доходы от долевого участия. Т.е., если, например, участник также является сотрудником компании и получает заработную плату, то для исчисления налога с дивидендов налоговый агент не учитывает размер «зарплатного дохода».

Это следует из НК РФ, которым установлена специальная норма для расчета НДФЛ по договорам от долевого участия в организации ( НК РФ). В нем указано, что при определении налоговой ставки, применяемой при налогообложении выплаты дивидендов, в расчет НЕ принимаются налоговые базы, указанные в НК РФ, т.е. в т.ч. зарплата.

для выездной

проверки

Расчет суммы НДФЛ у резидентов РФ

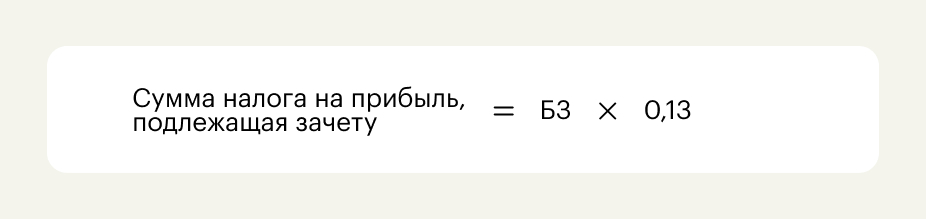

Сумма НДФЛ, подлежащая удержанию, определяется как налоговая база (выплаченные дивиденды), умноженная на соответствующую налоговую ставку.

При этом при расчете суммы НДФЛ подлежит зачету налог на прибыль, исчисленный и удержанный в отношении дивидендов, полученных ООО. Соответствующий налог подлежит зачету в доле, пропорциональной доле участия физического лица — получателя дивидендов.

БЗ — база для определения суммы налога на прибыль, подлежащей зачету, которая определяется по наименьшему значению из следующих величин:

- сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- произведение следующих показателей К и Д2, где:

- К = сумма дивидендов, подлежащих распределению в пользу налогоплательщика/ общую сумма дивидендов, подлежащих распределению российской организацией в пользу всех получателей;

- Д2 = общая сумма дивидендов, полученных российской организацией, определяемая в порядке, установленном НК РФ (Д2 — рассмотрен выше в данной статье).

Уплата НДФЛ

Удержанный НДФЛ с выплаченных дивидендов ООО нужно перечислить в бюджет в составе ЕНП в следующие сроки ( НК РФ):

- не позднее 28-го числа текущего месяца — если суммы налога были исчислены и удержаны в период с 1-го по 22-е число текущего месяца;

- не позднее 5-го числа следующего месяца — если суммы налога были исчислены и удержаны в период, начиная с 23-го числа текущего месяца;

- не позднее последнего рабочего дня текущего года — если суммы налога были исчислен и удержаны за период с 23 по 31.

В данной статье описаны общие ключевые вопросы, касающиеся того, как выплачиваются дивиденды в ООО, как происходит налогообложение дивидендов в пользу российских участников.

Чтобы выплата дивидендов не приводила к налоговым рискам, а прибыль, подлежащая распределению, была определена правильно, важно внимательно анализировать каждую конкретную выплату дивидендов. Проверить достоверность бухгалтерской отчетности, в т.ч. сумму чистой прибыли, а также вывить налоговые риски и резервы, позволяющие отложить уплату налогов и увеличить размер возможных дивидендов, позволяет со «страховкой от налоговых претензий».

Аудиторское

Заключение