Содержание

Дилемма работы с самозанятыми

Количество плательщиков налога на профессиональный доход (далее — самозанятые) ежегодно растет. Так, по официальным данным ФНС количество самозанятых по состоянию на июнь 2025 года достигло 13,8 млн человек (в т.ч. 2,1 млн — в Москве).

Логично, что растущая популярность этого спецрежима способствует увеличению числа таких контрагентов у компаний. Это нормальная закономерность, но «налоговая составляющая» договоров с плательщиками налога на профессиональный доход (далее — НПД) не дает инспекторам покоя. Ведь налоговая привлекательность работы с такой категорией контрагентов на лицо — за них не надо платить НДФЛ и страховые взносы, с полученных доходов они сами заплатят 6% налога на профессиональный доход (НПД). Инспекторов интересует, не скрывают ли компании истинные трудовые отношения под гражданско-правовыми с сомнительными самозанятыми, чтобы сэкономить на «зарплатных налогах»?

На практике часто получают «запросы» по самозанятым и доначисления компании из сферы услуг, например, логистика, салоны красоты, IT, торговля, строительство и пр.

Борьба с «зарплатными схемами» идет вовсю. Работают межведомственные комиссии по противодействию нелегальной занятости, рассматривающие вопросы неправомерного заключения работодателями договоров гражданско-правового характера (далее — ГПХ) с лицами, фактически выполняющими трудовые функции. Налоговые органы представляют таким комиссиям информацию о компаниях, взаимодействующих более чем с 10 самозанятыми, среднемесячный доход каждого из которых превышает 20 тыс. руб., при этом средняя продолжительность их работы — более 3 месяцев (Приказ Минтруда от 02.02. 2024 года № 40н). Поэтому стоит учитывать эти факты и возможные риски при возникновении желания «соптимизировать» налоговые обязательства бизнеса с помощью «самозанятых схем».

Налоговые органы осуществляют постоянный контроль за плательщиками налога на профессиональный доход (НПД) и их контрагентами с целью выявления случаев подмены трудовых отношений.

Основные признаки подмены трудовых отношений:

- в договоре с «самозанятым» закреплена трудовая функция (цикл действий) вместо разового задания;

- не указан конкретный объем работ: для сторон важен процесс выполнения, а не конечный результат;

- установлена фиксированная ежемесячная оплата;

- заказчик обеспечивает условия труда и контролирует процесс выполнения работ;

- договор носит систематический характер (заключается на длительный срок или регулярно продлевается);

- заказчик является единственным или основным (90% и более) источником дохода «самозанятого»;

- виды услуг совпадают с основной деятельностью заказчика.

Последствия раскрытия подмены трудовых отношений гражданско-правовыми достаточно серьезны, т.к. влекут переквалификацию договора с самозанятыми в трудовые с доначислением НДФЛ и страховых взносов, а также применение штрафных санкций до 40% от неуплаченных сумм налогов/взносов. Суды часто соглашаются с доначислениями при прикрытии трудовых отношений ГПД с самозанятыми, а компании, уличенные в схемах, пытаются снизить свои финансовые потери с помощью налоговой реконструкции при такой переквалификации. Например, просят учитывать при расчете суммы подлежащего доначислению НДФЛ суммы НПД, уплаченные в бюджет «самозанятыми». Некоторые суды поддерживали такую реконструкцию, отмечая, что указанные налоги рассчитаны от одного и того же дохода, но с применением различных ставок, при этом суммы НПД уже поступили в бюджет (например, Постановление АС ЦО от 12.03.2024 года по делу № А62-382/2023). Но в 2025 году ВС РФ высказался против реконструкции штрафов при «самозанятой» схеме — налоговый штраф, рассчитанный из общего размера НДФЛ, не подлежит корректировке на суммы уплаченного НПД, поскольку нахождение такого уплаченного налога в бюджете само по себе не свидетельствует о том, что обязанность налогового агента по НДФЛ надлежаще исполнена (Определение ВС РФ от 03.02.2025 года по делу № А76-20897/2023).

На практике встречаются случаи получения займа от учредителя со статусом самозанятого и компании считают, что доходы в виде процентов по договорам займа подпадают под НПД. Увы, ВС РФ высказался против НПД и за НДФЛ (Определение ВС РФ от 23.10.2024 года по делу № А40-147367/2023). Т.е., компания-заемщик, производящая выплату процентов по займу в пользу физлица — заимодавца, является налоговым агентом и должна исчислить, удержать и перечислить в бюджет НДФЛ. Поскольку при передаче денежных средств по договору займа не происходит реализации товаров (работ, услуг или имущественных прав). Проценты, полученные займодавцем, не могут быть квалифицированы в качестве дохода от реализации и не являются объектом НПД.

Кроме того, согласно ч. 2 ст. 4, ч. 2 ст. 6 Федерального закона от 27.11. 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход», при заключении договоров ГПХ с самозанятыми необходимо соблюдать законодательные требования. Например, существуют запреты на применение спецрежима при получении самозанятым дохода по:

- договорам поручения, комиссии, агентирования (за исключением доставки товаров с приемом платежей в интересах третьих лиц при условии применения зарегистрированной продавцом товаров ККТ);

- договорам реализации подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации;

- договорам перепродажи товаров, имущественных прав (за исключением продажи имущества, использовавшегося для личных, домашних и (или) иных подобных нужд);

- договорам оказания (выполнения) услуг (работ), если заказчиками услуг (работ) выступают работодатели самозанятых лиц или лица, бывшие их работодателями менее 2 лет назад.

Эти условия также предмет внимания налоговых органов.

Поэтому упомянутые виды договоров с самозанятыми не стоит заключать, т.к. «спецрежим» к ним не применяется.

Условия, существенные условия и формы договоров с самозанятыми должны соответствовать требованиям, установленным гражданским законодательством для договора определенного вида. Инспекторы внимательно изучают договоры компаний с самозанятыми контрагентами на предмет наличия в них признаков трудовых отношений (например, информация ФНС от 28.11.2024 года, письмо ФНС от 15.04.2022 года № ЕА-4-15/4674@).

При проведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), самозанятый обязан передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику). Чек самозанятого — основной документ, подтверждающий расходы в виде произведенных компанией выплат, прочие документы могут оформляться и являются дополнительными. Так, на практике часто интересуются необходимостью оформления актов оказанных услуг (выполненных работ) при работе с «самозанятыми». ГК РФ предусматривает обязательное составление актов только в случаях приемки работ по договору подряда ( ГК РФ), строительного подряда ( ГК РФ). Но видится не лишним составление актов оказанных услуг (выполненных работ). Поскольку для налогового учета расходов покупателя акт о выполнении работ (оказании услуг) необходим и является документом, подтверждающим факт их исполнения, период или дату их оказания (например, информация ФНС от 26.08.2021 года).

Признаки интереса инспекторов и судебная практика

Первые признаки проявления инспекцией интереса — это получение компанией уведомления о необходимости указать количество самозанятых и пояснить причину выбора именно таких контрагентов. Рекомендуем реагировать на них и пояснять деловую цель привлечения «особых» контрагентов. Это может способствовать снятию большинства вопросов уже на этой стадии общения с налоговым органом.

Письменные пояснения в налоговую инспекцию по самозанятым в 2025

Более серьезные ситуации — когда речь сразу идет о доначислениях (НДФЛ и страховых взносов), в рамках как выездных, так и камеральных проверок. Причем тенденция на доначисления именно в рамках «камералок» (РСВ, 6-НДФЛ) явно прослеживается уже с конца 2023 года:

- итогом камеральной проверки РСВ стали обвинения компании в уходе от уплаты страховых взносов и доначисления 850 тыс. руб., а также штраф за умысел в неуплате взносов (п.3 ст. 122 УК РФ). Инспекция указала, что компания заключила формальные договоры оказания услуг с ИП, которые для выполнения договорных обязанностей привлекали «самозанятых»-бывших работников компании (Постановление АС ЦО от 24.01.2025 года по делу N А54-1195/2023);

- По итогам камеральной проверки РСВ инспекция пришла к выводу, что общество должно заплатить страховые взносы по выплатам «самозанятым», с которыми фактически сложились трудовые отношения (Постановление АС ЦО от 12.12.2024 года по делу № А54-3934/2023);

- строительной организации по итогам камеральной проверки РСВ были страховые взносы (со стоимости услуг «самозанятых» строителей) в сумме более 2,3 млн руб. и суды поддержали инспекторов (Постановление 18 ААС от 28.12.2023 по делу № А76-19694/2023);

- компании, которая привлекла к разработке программного обеспечения самозанятых после «камералки» пришлось отбиваться от претензий и доначислений в 500 тыс. руб. Хорошо, что это ей (Постановление АС Московского округа от 09.10.2023 года по делу № А40-7588/2023);

- организации, оказывающей услуги общепита инспекторы за самозанятых поваров по итогам камеральных проверок 6-НДФЛ и РСВ — 1,1 млн руб. Здесь налогоплательщику не удалось полностью отбить доначисления, но «налоговая реконструкция» помогла уменьшить доначисления до 546 тыс. руб. (Постановление АС Центрального округа от 12.03.2024 года по делу № А62-382/2023);

- компания, осуществляющая образовательную деятельность в сфере подготовки водителей автотранспортных средств, привлекала самозанятых инструкторов и получила обвинение в подмене трудовых отношений с доначислением 372 тыс. руб. Опровергнуть «схему» не удалось, суд поддержал инспекцию (Постановление АС Центрального округа от 29.03.2024 по делу № А35-6550/2022);

- компания, оказывающая клининговые услуги (по чистке и уборке жилых зданий и нежилых помещений) работала в основном с самозанятыми и получила доначисления в 3,8 млн руб. Суды подтвердили подмену трудовых отношений (Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023);

- организация, осуществляющая деятельность фитнес-центров, заключила договоры на оказание возмездных услуг по проведению с клиентами фитнес-центров групповых и персональных занятий с самозанятыми тренерами (23 человека) и получила доначисления более 1 млн руб. (страховые взносы). Судебный процесс с инспекцией компания проиграла (АС Северо-Западного округа от 28.11.2023 года по делу № А56-122617/2022, отказное определение ВС РФ от 08.02.2024 года № 307-ЭС24-502).

Кстати, даже «сложные» схемы работы с самозанятыми-бывшими работниками через подконтрольных ИП-быстро вычисляются инспекциями в ходе камеральных проверок и заканчиваются доначислениями и «двойными» штрафами (40% от неуплаченных в бюджет сумм) за умышленный уход от уплаты налогов (взносов). Суды поддерживают налоговые органы и отмечают «следы» ухода от налоговых обязательств, в частности (например, Постановление АС ЦО от 24.01.2025 года по делу № А54-1195/2023):

- ИП подконтрольны компании и являются единственным источником самозанятых;

- «самозанятые» ранее были работниками компании;

- в договорах с «самозанятыми» закреплена трудовая функция, договоры носят не разовый, а систематический характер и заключаются на длительный период оказания услуг с их регулярной оплатой, выплаты плательщикам НПД производятся ежемесячно, как правило, в одни даты, что схоже с выплатой заработной платы;

- акты выполненных работ не содержат информацию об объемах выполненных услуг, в графе «наименование работ/услуг» указаны однотипные услуги, не указан объект, где осуществлялись услуги по уборке помещений.

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Кстати, на практике зачастую у компаний при подозрении в наличии «налоговой схемы» истребуют немало документов, что тоже приводит к спорам. Так, в ходе камеральной проверки РСВ инспекторов смутило, что при «нулевой» численности работников, компания получает стабильный доход. По счету при этом проходят выплаты только самозанятым. Логично, что у компании истребовали штатное расписание, договоры, пояснения. Ожидаемо, что такой подход налогового органа суды признали законным (Постановление АС УО от 28.09.2023 года по делу № А07-32910/2022).

ТОП-10 признаков «самозанятой схемы»

При переквалификации договоров ГПХ с самозанятыми в трудовые инспекторы обращают внимание на ряд характерных признаков, присущих именно трудовым отношениям. Отметим основные «системные риски», которые в совокупности оцениваются налоговыми органами и судами не в пользу компании-налогоплательщика:

1. Организационная зависимость самозанятых от своего «заказчика»

Фактически создается искусственная ситуация, когда вместо принятия в штат работников компания ставит обратившимся за работой лицам условие: зарегистрироваться в качестве плательщика НПД (до этого люди не осуществляли деятельность в качестве самозанятых, а зарегистрировались исключительно с целью получить работу в конкретной компании) (например, Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023).

«Заказчик» сам распределяет самозанятых по объектам (маршрутам) исходя из производственной необходимости ( АС Центрального округа от 12.03.2024 года по делу № А62-382/2023).

Подчиненность самозанятого внутреннему трудовому распорядку компании-«заказчика», подчинение инструкциям «заказчика» (например, АС Поволжского округа от 25.08.2023 года по делу № А65-23239/2022, Постановление АС Центрального округа от 13.09.2023 года по делу № ).

2. Инфраструктурная зависимость самозанятого от «заказчика»

Выполнение работы осуществляется под управлением и контролем «заказчика», полностью его материалами и на его территории (например, АС Центрального округа от 12.03.2024 года по делу № А62-382/2023).

Самозанятые не несут каких-либо расходов, связанных с оказанием услуг/выполнением работ (приобретение материалов, оплата электроэнергии и аренды оборудования и другие) (например, АС Северо-Западного округа от 28.11.2023 года по делу № А56-122617/2022).

3. Выполнение работником работы только по определенной специальности, квалификации или должности, наличие дополнительных гарантий работнику

Речь о гарантиях, установленных законами, иными нормативными правовыми актами, регулирующими трудовые отношения (например, АС Центрального округа от 12.03.2024 года по делу № А62-382/2023, Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023). В частности, это может быть предоставление отпуска, гарантии медицинского обеспечения, различного рода компенсации пр.

4. Продолжительность/постоянство работы самозанятого с компанией-«заказчиком»

О наличии трудовых отношений может свидетельствовать устойчивый и стабильный характер этих отношений. «Самозанятые» получают не разовые задания, а являются участниками непрерывного процесса личного выполнения работы одного вида, с одинаковыми условиями, в интересах, под контролем и управлением «заказчика» (например, АС Центрального округа от 13.09.2023 года по делу № А84-9838/2022, Постановление АС Центрального округа от 29.03.2024 по делу № , Постановление АС Северо-Западного округа от 28.11.2023 года по делу № , Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023).

5. Единственный источник дохода у самозанятого, признаки выплаты зарплаты, а не вознаграждения по ГПХ

Исходят из данных сформированных самозанятыми чеков с одним и тем же «заказчиком-работодателем» на протяжении всего времени работы (например, Постановления АС ЦО от 24.01.2025 года по делу № А54-1195/2023, АС Северо-Кавказского округа от 05.02.2024 по делу №А53-10944/23, АС Центрального округа от 12.03.2024 года по делу № А62-382/2023).

6. Периодичность выплат по договору

Ежемесячные выплаты в фиксированном, неизменном размере, по мнению инспекторов, свидетельствует о трудовых отношениях (например, ФНС от 16.09.2021 № АБ-4-20/13183@). При этом суды отмечают, что указание ежемесячной платы за выполненные работы само по себе не противоречит законодательству об определении цены гражданско-правового договора (например, АС Московского округа от 09.10.2023 года по делу № А40-7588/2023, Постановление АС Центрального округа от 29.03.2024 по делу № ). Но в совокупности с другими доказательствами, указываются и судами как «негативные» признаки, свидетельствующие именно о трудовых функциях самозанятых (ежемесячные выплаты 2 раза в месяц — аванс и окончательный расчет в даты с выплатами штатным работникам компании) (например, АС Северо-Кавказского округа от 05.02.2024 года по делу № А53-10944/2023 05 февраля 2024 года).

7. Массовая постановка на учет и массовые регистрации дохода

Массовая постановка на учет в качестве плательщика НПД — может являться признаком, что компания-работодатель организовывает процедуру регистрации для работников в качестве налогоплательщика НПД (Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023). Массовая регистрация чеков самозанятых с одинаковых устройств является признаком отсутствия самостоятельности в ведении хозяйственной деятельности самозанятых. Так, в ходе «камералки» инспекция обнаружила, что согласно информационному ресурсу 149 физлиц регистрировали чеки (991 штук) с 15 устройств. Большая часть чеков (973 чека), были сформированы с 5 устройств (Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023).

8. Замещение работников самозанятыми

Если ранее в компании использовался труд работников, а затем их всех либо большую часть заменили на самозанятых — это «сигнал» для проверки подмены трудовых отношений (например, Постановление Семнадцатого ААС от 23.04.2024 года по делу № А71-2407/2023, АС Северо-Кавказского округа от 05.02.2024 года по делу № Ф08-13833/23).

9. Групповые переходы

Наличие групповых переходов предполагает факты перехода работников из одной компании в другую, но уже в качестве самозанятых. При этом одна компания подконтрольна другой компании.

10. Прямые нарушения норм закона

Например, игнорирование запрета работать в рамках НПД с бывшими работниками (если прошло менее 2 лет с момента увольнения) и пр.(см. запреты, предусмотренные ,

Снижаем «градус» рисков

Компаниям для снижения рисков переквалификации отношений с самозанятыми в трудовые и доначислений НДФЛ и страховых взносов следует придерживаться нескольких правил, в т.ч.:

- Критически оценивать характер, объём и длительность работ (услуг), для выполнения которых предполагается привлечение самозанятого лица. Если у компании есть постоянная потребность в конкретном виде работ либо услуг — целесообразны и безопасны именно трудовые, а не гражданско-правовые отношения. Если выбор «пал» на договорные отношения с самозанятым — стоит заранее позаботиться об аргументах-причинах такого шага компании. При запросе инспекции нужно быть готовым пояснить целесообразность выбора работы с самозанятым (а не штатным работником) и предпринимательскую (неналоговую) выгоду.

- При составлении договора с самозанятым контрагентом не допускать формального отношения — расписывать все важные детали, характерные для конкретного вида гражданско-правового договора и не допускать признаков, присущих трудовым отношениям. Недочеты в оформлении договорных отношений (сомнительные условия договора, разночтения в тексте, размытые функции «исполнителя», явные признаки и формулировки из трудовых договоров) на практике довольно часто служат поводом для претензий инспекторов.

- Не забывайте оформлять должным образом акты выполненных работ, оказанных услуг. Эти документы помогут при доказывании реальности работ и услуг, если спор с налоговым органом.

- Помните, что инспекторы обращают внимание на уровень «договорных» цен и сравнивают их с рыночными. Слишком высокая стоимость работ, услуг может послужить «триггером» для оценки реальности отношений с самозанятым и привести инспекторов к выводу о применении компанией «налоговой схемы» по подмене трудовых отношений.

Доначисления справедливы, снижаем размеры

В случае справедливого обвинения компании в притворных трудовых отношениях с самозанятым контрагентом — сумма доначисленного НДФЛ подлежит уменьшению на сумму уплаченного самозанятым налога на профессиональный доход (НПД). Поскольку данные налоги рассчитаны от одного и того же дохода, но с применением различных ставок. При этом суммы НПД уже поступили в бюджет, поэтому должна применяться «налоговая реконструкция» (например, АС Центрального округа от 12.03.2024 года по делу № А62-382/2023). Но, как было отмечено выше- реконструкция не распространяется на штрафы (Определение ВС РФ от 03.02.2025 года по делу № А76-20897/2023).

Судебных кейсов по рассматриваемым спорам становится все больше, а это верный признак того, что инспекторы зорко следят за деятельностью бизнеса и быстро и точно выявляют схемы по уходу от должного налогообложения. Причем уже на стадии «камерального контроля». Зачастую планируемые компаниями налоговые выгоды от занижения налоговых обязательств посредством различных «схем» оборачиваются серьезными финансовыми потерями (например, штрафы за умышленную неуплату налогов достигают 40% от неуплаченных сумм налогов).

А налоговые схемы и ошибки компаний — это для руководителей и бухгалтеров в виде уголовной и субсидиарной ответственности. Берегите себя и бизнес — вовремя выявляйте и исправляйте налоговые ошибки и упущения, до того, как их заметит налоговый орган. В противном случае, доначислений и штрафов будет сложно избежать.

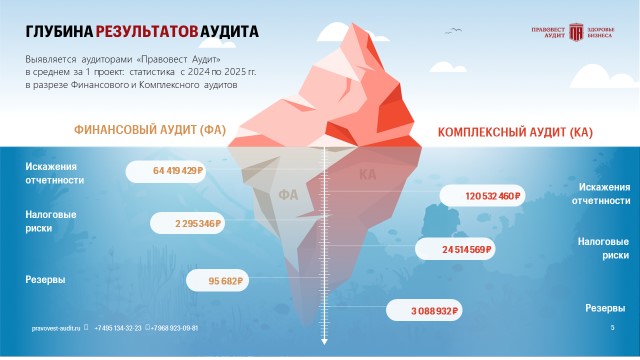

Практика показала, что комплексный — беспроигрышное решение для снижения налоговых рисков бизнеса и нивелирования личных рисков его первых лиц (руководителя и главбуха). А также для поиска новых финансовых резервов вашего бизнеса.

Даже если по какому-то стечению обстоятельств аудиторы пропустят налоговый риск, а инспекция его обнаружит — начисленные штрафы и пени погасит страховка ИНГОССТРАХ от налоговых рисков. И это не просто «слова» — . В этом уникальное преимущество аудита в «Правовест Аудит».

Летний период- время для проведения наличия явных проблем в учете, налогах, кадровых и иных вопросах. Это позволит принять вовремя меры по снижению или полному нивелированию рисков компании и их руководителей. на экспертную встречу для определения самого оптимального варианта для защиты.