Содержание

Какие периоды сравнивать в промежуточной отчетности?

Одним из условий признания бухгалтерской отчётности достоверной, является условие о том, информация, раскрытая в бухгалтерской отчетности, должна быть сопоставима с соответствующей информацией за аналогичный период года, предшествовавшего отчетному. Если значение показателя за аналогичный период года, предшествовавшего отчетному, несопоставимо со значением этого же показателя за отчетный период, то первое значение подлежит корректировке. Информация о каждой существенной корректировке должна быть раскрыта в пояснениях с указанием причин, вызвавших эту корректировку (подп. «г» п. 69 ФСБУ 4/2023).

Проще говоря, в бухгалтерской отчётности (в том числе и промежуточной) следует привести сравнительные показатели из отчётности за прошлый период.

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах оформляются в текстовой и табличной форме на основании образца, приведенного в Приложении № 8 к ФСБУ 4/2023. Однако подп. «г» п. 66 допускает составление пояснений только в текстовой форме, что, на наш взгляд, является трудно реализуемым на практике, так как наибольшую наглядность динамики числовых показателей обеспечивает именно табличная форма.

В формах бухгалтерской отчётности, а также в пояснениях в табличной форме к Бухгалтерскому балансу за промежуточный отчётный период 2025 года необходимо указать данные «по состоянию на 31.12.2024» и по состоянию на промежуточную отчётную дату, например, «по состоянию на 30.06.2025», а также изменение показателей за данный промежуточный отчётный период. В пояснениях к отчёту о финансовых результатах необходимо указать данные за промежуточный отчётный период, например, «За январь-июнь 2025 года», а также данные за аналогичный период предшествующего отчётного периода, например, «За январь-июнь 2024 года».

Если организация не составляла промежуточную отчетность в 2024 году, то, по мнению автора, организации следует самостоятельно рассчитать показатели для ОФР, ОИК и ОДДС за соответствующий промежуточный период прошлого года (подп. «г» п. 66 ФСБУ 4/2023).

Как обеспечить сопоставимость показателей отчетности: показываем на примере

Пункт 9 ФСБУ 4/2023 содержит указание на то, что в бухгалтерском балансе обязательно должна быть раскрыта информация о долгосрочных активах к продаже (строка 1215 «Долгосрочные активы к продаже» Бухгалтерского баланса). Понятие долгосрочного актива к продаже (ДАП) раскрыто в п. 10.1-10.2 ПБУ 16/02 «Информация по прекращаемой деятельности». Так, под ДАП понимается объект основных средств или других внеоборотных активов (в том числе и объекты незавершённого строительства, однако за исключением финансовых вложений), в отношении которых одновременно выполняются условия:

- использование объекта полностью прекращено;

- организация не предполагает возобновление использования объекта;

- организация начала предпринимать действия, направленные на продажу объекта.

При выполнении данных условий, объект выбывает из состава основных средств (иных внеоборотных активов) и в дальнейшем учитывается в порядке, предусмотренном для запасов (ФСБУ 5/2019).

В п. 10.1 ПБУ 16/02 указано, что ДАП подлежит обособленному учёту в составе оборотных активов. Порядок раскрытия информации о ДАП предусмотрен ПБУ 16/02, однако требование о том, чтобы информация о ДАП раскрывалась по отдельной строке, независимо от уровня существенности, до 2025 года отсутствовало.

Допустим, в бухгалтерском учёте организации учитывалось основное средство — офисное помещение. По решению руководства, организация переехала в 2024 году в новый арендованный офис, и было принято решение о продаже старого офисного помещения. Переезд состоялся в конце 2024 года, офисное помещение было отремонтировано, оценено и выставлено на продажу. Балансовая стоимость помещения на конец 2024 года составила 20 000 тыс. руб. Помещение было выведено из состава основных средств и переведено в состав ДАП. Информация о данном активе была отражена организацией в составе строки 1210 «Запасы» бухгалтерского баланса на 31.12.2024:

| Показатель, тыс. руб. | на 31.12.2024 | на 31.12.2023 | на 31.12.2022 |

|---|---|---|---|

| Раздел II «Оборотные активы» | |||

| Строка 1210 «Запасы» | 120 000 | 90 000 | 70 000 |

В первом полугодии 2025 года офисное помещение не было продано, однако признаки обесценения не выявлены. При подготовке промежуточной отчётности за первое полугодие 2025 года организация, руководствуясь положением п. 9 ФСБУ 4/2023 раскрыло информацию о ДАП в составе отдельной строки. Для целей обеспечения сопоставимости сравнительных показателей организация перенесла стоимость ДАП — 20 000 тыс. руб. из строки 1210 в строку 1215 графы «на 31.12.2024»:

| Показатель, тыс. руб. | на 30.06.2025 | на 31.12.2024 |

|---|---|---|

| 1210 «Запасы» | 130 000 | 100 000 |

| 1215 «Долгосрочные активы к продаже» | 20 000 | 20 000 |

Поскольку данная корректировка является существенной, организация раскрыла информацию о данной корректировке в пояснениях к бухгалтерской отчётности за первое полугодие 2025 года следующим образом:

В связи с отражением информации о долгосрочных активах к продаже на основании п. 9 ФСБУ 4/2023 в составе показателя строки бухгалтерского баланса 1215 «Долгосрочные активы к продаже» в бухгалтерском балансе на 30 июня 2025 года показатели «на 31 декабря 2024 г.» приведены с учетом корректировок:

| Показатель, тыс. руб. | До корректировки | Корректировка | После корректировки |

|---|---|---|---|

| Раздел II «Оборотные активы» | |||

| Строка 1210 «Запасы» | 120 000 | (20 000) | 100 000 |

| 1215 «Долгосрочные активы к продаже» | 0 | 20 000 | 20 000 |

Мы рассмотрели с какими особенностями организация может столкнуться при составлении пояснений к промежуточной бухгалтерской отчётности за отчётные периоды начиная с 2025 года. Но обеспечение сопоставимости показателей бухгалтерской отчетности важно и для тех компаний, которые не обязаны составлять промежуточную бухгалтерскую отчетность и будут в первый раз составлять отчетность по новым правилам только по итогам 2025 года.

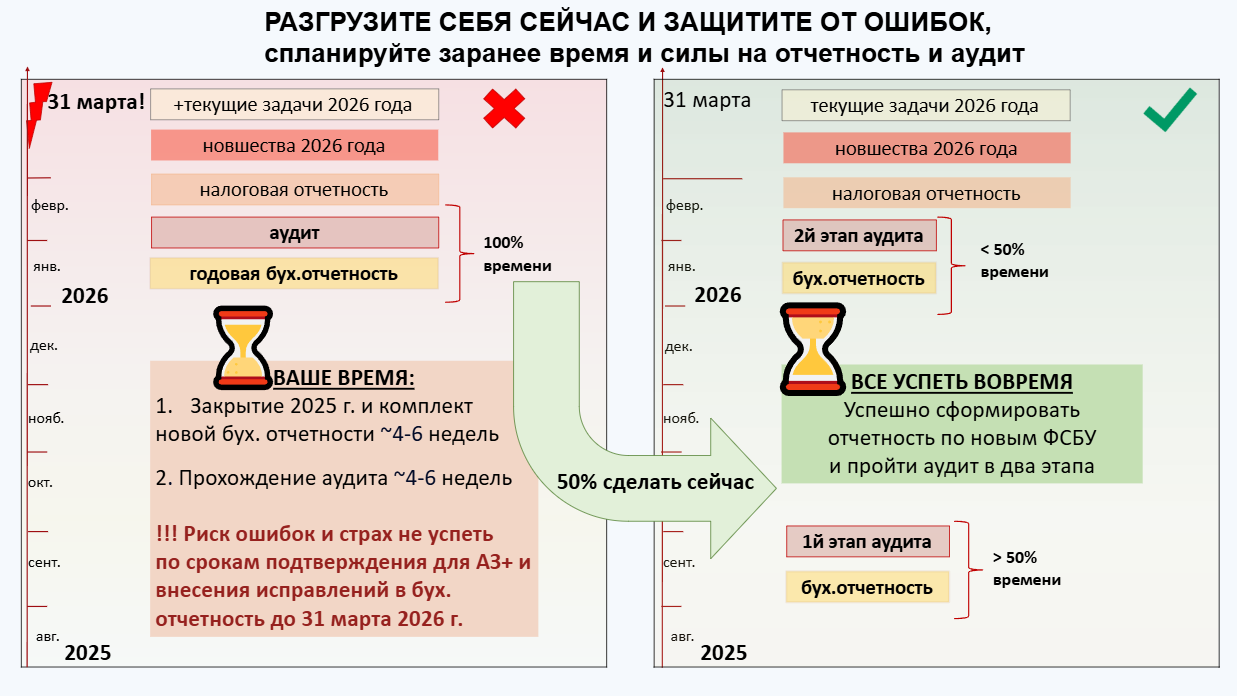

Всем компаниям, подлежащим обязательному аудиту, мы рекомендуем пройти первый этап аудиторской проверки в августе-сентябре. Это позволит «потренироваться» составлять бухгалтерскую отчётность по правилам ФСБУ 4/2023 и убедиться, что в учете и отчетности все верно или спокойно исправить ошибки и недочеты до составления отчетности за год. А также высвободит массу времени и сил в «горячий» отчетный период (январь-март), сократив срок проведения аудита и риск исправления отчетности. Рассмотрите . Проведение аудита в несколько этапов будет являться залогом успешного прохождения годового аудита.