Содержание

- Правовые основы налогообложения выплат в адрес иностранных экспедиторов

- Позиция Минфина РФ о порядке налогообложения выплат в адрес иностранных экспедиторов изменилась

- Обязанности налогового агента при «агентской» схеме договора транспортной экспедиции

- Обязанности налогового агента при «подрядной» схеме договора транспортной экспедиции

- О заполнении Налогового расчёта сумм доходов, выплаченных иностранным организациям

Правовые основы налогообложения выплат в адрес иностранных экспедиторов

Правовые основы и специфика налогообложения доходов иностранных организаций, в частности организаций, осуществляющих международную перевозку груза, порядок применения международных соглашений Российской Федерации по вопросам налогообложения, а также порядок и особенности исполнения обязанностей налоговыми агентами по налогу на прибыль были подробно рассмотрены в .

Здесь же напомним, что Налоговый кодекс устанавливает, что доход иностранных предприятий от источников в России является объектом налогообложения по налогу на прибыль. Ограниченный перечень таких доходов поименован в п. 1 ст. 309 НК РФ, и одним из таких доходов является доход иностранных организаций (зарубежных перевозчиков) от выполнения международной грузоперевозки (подп. 8). При этом НК РФ указано, что доходы иностранной организации от реализации товаров, работ, услуг, имущественных прав, которые прямо не поименованы в НК РФ, налогообложению в России не подлежат.

На протяжении многих лет данный подход поддерживался контролирующими органами (см. письма Минфина РФ от 14.12.2022 № 03-08-05/122745; от 28.04.2021 № 03-08-05/32703; от 22.05.2020 № 03-08-05/42887; от 01.12.2020 № 03-08-05/104771; от 11.08.2017 № 03-08-05/51807; от 14.02.2014 № 03-08-13/6151; от 07.04.2014 № 03-08-05/15428), а также находил отражение в немногочисленной арбитражной практике (см. постановления АС СКО от 11.05.2016 по делу № А32-7642/2015; ФАС ВСО от 24.01.2013 по делу № А78-2371/2012; ФАС ВСО от 25.05.2011 по делу № А19-19549/10; ФАС МО от 08.08.2007, 15.08.2007 по делу № А40-20833/06-117-173).

Позиция Минфина РФ о порядке налогообложения выплат в адрес иностранных экспедиторов изменилась

Долгое время российские организации и индивидуальные предприниматели не испытывали каких-либо трудностей, связанных с обязанностями налогового агента при выплатах в адрес иностранных экспедиторов, так как доход иностранной организации от оказания транспортно-экспедиционных услуг не поименован в перечне доходов, подлежащих налогообложению налогом на прибыль в России. Соответственно, российские организации и предприниматели перечисляли доход в адрес иностранных экспедиторов без удержания суммы налога. Это не вызывало никаких вопросов у налоговых органов, так как данный порядок полностью соответствовал официальной позиции Минфина России, которая последовательно излагалась в официальных разъяснениях.

Исключением является ситуация, при которой иностранный экспедитор является взаимозависимыми лицом российского заказчика. В данном случае доход иностранного экспедитора подлежит налогообложению на основании НК РФ по налоговой ставке 15% ( НК РФ, подп. 4 п 2 НК РФ).

Однако, в дополнение к этому Минфин РФ указал, что в случаях, когда доход от международных перевозок выплачивается через транспортно-экспедиторские компании, не являющиеся перевозчиками, данный доход может дополнительно включать вознаграждение посредника или стоимость прочих услуг экспедитора. В связи с этим необходимо устанавливать фактический размер каждого вида дохода в общей сумме платежа и определять соответствующие налоговые последствия в отношении каждого вида дохода. Доход иностранной организации от международной перевозки в случае невозможности выделения из такого дохода вознаграждения посредника (то есть экспедитора) или стоимости прочих услуг экспедитора подлежит обложению налогом согласно НК РФ. Иными словами, Минфин РФ указывает на то, что в данном случае вся сумма, выплачиваемая иностранному экспедитору, подлежит налогообложению в качестве дохода от международной перевозки, а налоговым агентом является российская организация.

ПРОСТО АУДИТ!

Главный эксперт-консультант по налогообложению и бухучёту

Особенно остро данная проблема обозначилась в свете вступления в силу Указа Президента России от 08.08.2023 № 585 (далее — Указ № 585), приостановившего действия отдельных положений международных соглашений Российской Федерации по вопросам налогообложения с рядом «недружественных» стран. В следствие данного Указа № 585 доход иностранных «недружественных» перевозчиков подлежит налогообложению в России по ставке 10% (положения международных соглашений, устанавливающих льготный режим налогообложения, не могут быть применены).

Данная позиция Минфина РФ вызывает у российских заказчиков множество вопросов. Далее мы рассмотрим возможный порядок действий по каждому такому вопросу. При этом ввиду отсутствия правоприменительной практики, перспективы оспаривания указанной позиции Минфина РФ в данной статье не рассматриваются.

На практике договоры транспортной экспедиции заключаются по «агентской» схеме или «подрядной» схеме (подробно см. ). Основное отличие данных схем заключается в том, что при «агентской» схеме экспедитор перевыставляет заказчику все расходы, понесённые для исполнения поручения заказчика, а также отдельно указывает величину вознаграждения экспедитора, то есть у заказчика есть информация о стоимости каждого этапа международной перевозки. А при «подрядной» схеме вознаграждение экспедитора указывается единой суммой, то есть у заказчика отсутствует информация о величине непосредственного вознаграждения экспедитора, а также о стоимости услуг привлекаемых экспедитором перевозчиков. Соответственно, считаем целесообразным рассмотреть вопрос о порядке исполнения обязанностей налогового агента в отношении каждой из указанных схем по отдельности.

Обязанности налогового агента при «агентской» схеме договора транспортной экспедиции

Так, при агентской схеме экспедитор предоставляет заказчику отчёт, в котором указана стоимость каждого этапа международной перевозки (с предоставлением подтверждающих документов или их копий), а также указывает величину собственного вознаграждения за организацию перевозки. Соответственно, у российского заказчика есть информация о стоимости каждого этапа перевозки, в отношении которых могут возникать налоговые последствия. Для этого необходимо определить:

- Кто является фактическим исполнителем перевозки. Если перевозчиком является российская организация или ИП, то в отношении данного этапа обязанностей налогового агента не возникает, так как такие лица являются самостоятельными налогоплательщиками;

- Какой этап международной перевозки удовлетворяет понятию «международная перевозка» в соответствии с НК РФ. Если иностранный перевозчик осуществляет перевозку только между пунктами, расположенными за пределами России, то такая перевозка не является «международной перевозкой», обязанность по удержанию налога отсутствует. А если иностранный перевозчик осуществляет ввоз товаров с территории иностранного государства на территорию России (вывоз с территории России на территорию иностранного государства), или же осуществляет перевозку между пунктами отправления и назначения, расположенными на территории России, то у такого иностранного перевозчика возникает объект налогообложения.

Если доход иностранного перевозчика облагается налогом на прибыль в России, то необходимо проанализировать положения международного соглашения с государством, резидентом которого является перевозчик. Если международное соглашение предусматривает льготный режим в отношении данного дохода, то к доходу перевозчика (который является лицом, имеющим фактическое право на доход) могут быть применены положения данного международного соглашения ( НК РФ).

Для применения положений международного соглашения российскому заказчику целесообразно запросить у иностранного экспедитора подтверждение отсутствие фактического права на доход и указать реальных получателей дохода в части стоимости международной перевозки, например, в форме письма-заверения.

Кроме того, российскому заказчику необходимо получить подтверждения, указанные в НК РФ. При этом РФ не содержит условий о том, что данные подтверждения должны быть получены российской организацией именно от фактического исполнителя, т.е. данные подтверждения от иностранного перевозчика может передать российскому заказчику экспедитор.

Если же международное соглашение не заключено, или приостановлено Указом № 585, то применяется порядок налогообложения, установленный РФ, т.е. у российского заказчика возникает обязанность удержать налог с размера вознаграждения иностранного перевозчика по ставке 10%.

- В отношении иных этапов международной перевозки, не удовлетворяющих определению, данному НК РФ, а также вознаграждения экспедитора (за исключением случаев, указанных в НК РФ) обязанность налогового агента не возникает.

Наибольшее количество вопросов возникает если применяется «подрядная» схемы договора транспортной экспедиции.

для выездной

проверки

Обязанности налогового агента при «подрядной» схеме договора транспортной экспедиции

При «подрядной» схеме договора транспортной экспедиции стоимость услуг выставляется заказчику единой суммой, без какой-либо детализации. Если следовать новой позиции Минфина РФ, то в данном случае у российского заказчика возникает обязанность удержать налог на прибыль с полной суммы выплаты. Полагаем, что самым лучшим вариантом в данной ситуации будет запросить у экспедитора информацию (подтверждающие документы) о стоимости того этапа перевозки, который однозначно подпадает под понятие «международная перевозка», т.е. о стоимости услуг того перевозчика, который осуществляет ввоз товаров на территорию России. И применить к данной части выплаты порядок налогообложения, который был указан выше для «агентской» схемы.

В случае если такая информация не будет предоставлена, то обращаем Ваше внимание на следующее. Для начала необходимо установить, была ли вообще осуществлена «международная перевозка» по смыслу НК РФ. Например, если иностранный перевозчик осуществил передачу груза российскому перевозчику на территории иностранного государства (российский перевозчик передал груз иностранному перевозчику на территории иностранного государства), то обязанность по удержанию налога отсутствует в принципе, так как отсутствует объект налогообложения. Указанные обстоятельства должны быть подтверждены соответствующими документами: например, транспортными накладными, в которых указано место передачи груза от одного перевозчика к другому.

Однако не исключаем, что налоговые органы могут настаивать на том, что поскольку экспедитор осуществил организацию перевозки с территории иностранного государства на территорию России, то несмотря на то, что фактический перевозчик осуществил доставку только по территории иностранного государства, вся сумма выплаты подлежит классификации как доход от международной перевозки и подлежит налогообложению в России у источника выплаты.

Если же международная перевозка по смыслу НК РФ всё же была осуществлена, то следуя позиции Минфина РФ, необходимо удержать налог с полной суммы выплаты. При этом нужно учитывать, что:

При выплате дохода в адрес иностранной организации должны применяться положения международных соглашений. Логично предположить, что подлежит применению соглашение с государством, резидентом которого является фактический перевозчик (лицо, имеющее право на доход). Согласно Модельной Конвенции ОЭСР, имеет значение кто конкретно осуществляет эксплуатацию транспорта в международных перевозках, то есть кто является владельцем транспортного средства на основании права собственности или права аренды. Соответственно, право на доход от международной перевозки возникает именно у фактического перевозчика. Соответственно, если международное соглашение с государством, резидентом которого является перевозчик не приостановлено, и заказчиком получены подтверждения, указанные в НК РФ, то считаем возможным применить льготный режим налогообложения, установленный данным международным соглашением.

Также есть мнение, что при «подрядной» схеме право на доход возникает именно у экспедитора, который распоряжается этим доходом по своему усмотрению, в том числе и рассчитывается с фактическими исполнителями в рамках своей хозяйственной деятельности. Кроме того, в указанных «новых» письмах Минфина РФ содержится формулировка:

В случаях, когда доход от международных перевозок выплачивается через транспортно-экспедиторские компании, не являющиеся перевозчиками, данный доход может дополнительно включать вознаграждение посредника или стоимость прочих услуг экспедитора.

В связи с этим необходимо устанавливать фактический размер каждого вида дохода в общей сумме платежа и определять соответствующие налоговые последствия.

Доход иностранной организации от международной перевозки в случае невозможности выделения из такого дохода вознаграждения посредника или стоимости прочих услуг экспедитора подлежит обложению налогом согласно НК РФ.

Из данной позиции прямо не следует, что услуги экспедитора (в случае невозможности выделения стоимости непосредственно перевозки) классифицируется в качестве вознаграждения от международной перевозки. Однако если, по мнению Минфина РФ, к данной выплате применяются налоговые последствия, предусмотренные именно для доходов от международной перевозки, то логично применить к данной выплате и иные положения РФ ( и НК РФ), указывающие на необходимость применения международного соглашения. Конечно, если экспедитор представит налоговому агенту документы, установленные НК РФ, в т.ч. подтверждение, что именно экспедитор имеет фактическое право на весь выплачиваемый в его адрес доход. До момента появления официальных разъяснений и арбитражной практики считаем возможным применение обоих вариантов. При этом налоговые споры возможны также в обоих случаях.

В силу НК РФ подлежат налогообложению у источника выплаты доходы от выполнения работ (оказания услуг) иностранными организациями российским взаимозависимым лицам. Соответственно, в случае если иностранный экспедитор является взаимозависимым лицом российского заказчика ( и НК РФ), то налоговые органы могут настаивать на том, что данный доход подлежит налогообложению по ставке 15% ( НК РФ). В случае если международное соглашение с государством, резидентом которого является экспедитор, не приостановлено, то данный доход вероятнее всего не будет облагаться налогом в России, так как подлежит классификации как «прибыль от предпринимательской деятельности», которая, как правило облагается на территории другого государства только при осуществлении деятельности через постоянное представительство.

Однако, полагаем, что как налогоплательщикам, так и налоговым органам необходимо занимать последовательную позицию: в случае если данная выплата классифицируется для целей налогообложения как доход от международной перевозки, то, по мнению автора, положения НК РФ к ней не применимы, налог должен быть удержан с применением налоговой ставки 10% ( НК РФ).

от 27.11.2023 № 539-ФЗ НК РФ был дополнен подпунктом 11, согласно которому налог не исчисляется и не удерживается налоговым агентом при выплате доходов от международной перевозки при одновременном соблюдении следующих условий:

- договор на осуществление международной перевозки заключен до даты вступления в силу Указа № 585, т.е. до 08.08.2023;

- российский заказчик и иностранный перевозчик не являются взаимозависимыми лицами в соответствии со НК РФ;

- данные доходы не облагались налогом в России на основании положений международных соглашений до дня принятия Указа № 585, т.е. до 08.08.2023;

- иностранной организацией представлены подтверждения, предусмотренные НК РФ.

Иными словами, в случае если договор с невзаимозависимым перевозчиком заключен до 08.08.2023, то к доходам, выплачиваемым в рамках данного договора, продолжает применяться прежний порядок налогообложения, определённый соответствующим международным соглашением. Указанные нормы применяются до 31.12.2025.

Главный эксперт-консультант по налогообложению и бухучёту

Аудиторское

Заключение

4. Таким образом, полагаем, что российский заказчик при применении «подрядной» схемы может занять одну из следующих позиций:

Вариант 1: фактическое право на доход возникает у иностранного перевозчика. Соответственно:

- при выплате в адрес экспедитора подлежит применению положения международного соглашения с государством, резидентом которого является иностранный перевозчик при представлении перевозчиком документов, указанных в НК РФ;

- положения НК РФ к выплате в адрес взаимозависимого экспедитора не применимы, так как одна и та же выплата не может быть обложена налогом дважды по разным основаниям;

- положения НК РФ не могут быть применены, так как договор с фактическим перевозчиком не заключался.

Вариант 2: фактическое право на доход возникает у экспедитора. Соответственно:

- при выплате в адрес экспедитора подлежит применению положения международного соглашения с государством, резидентом которого является экспедитор при представлении экспедитором документов, указанных в НК РФ. Также в данном случае можно настаивать на том, что данная выплата не подлежит налогообложению в России вовсе, так как, согласно положениям международных соглашений, данный доход будет классифицироваться как «прибыль от предпринимательской деятельности». Однако полагаем, что такой подход вызовет претензии налоговых органов;

- положения НК РФ не применяются к выплате в адрес взаимозависимого экспедитора, так как налог с данной выплаты удерживается по основанию, установленному НК РФ, т.е. как с дохода от международной перевозки. Однако и в данном случае налоговые органы могут настаивать на том, что к данной выплате подлежит применению ставка 15%, так как договор транспортной экспедиции — это договор оказания услуг, заключенный с взаимозависимым лицом;

- положения НК РФ, предусматривающий «применение приостановленных СОИДН» могут быть применены, так как налог с выплаты удерживается по основанию, установленному НК РФ (что также может быть оспорено налоговыми органами).

О заполнении Налогового расчёта сумм доходов, выплаченных иностранным организациям

Согласно НК РФ налоговый агент по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов НК РФ, представляет Налоговый расчет в налоговый орган по месту своего нахождения по форме, утверждённой Приказом ФНС России от 26.09.2023 № ЕД-7-3/675@.

Информацию о выплаченном иностранным организациям вознаграждении за выполнение международной перевозки груза налоговый агент отражает в Разделе 3 «Расчет сумм выплаченных доходов и удержанных налогов». Данному доходу соответствует код «24».

Если выплаты экспедитору можно «разделить» на выплаты за международную перевозку и вознаграждение экспедитору, то вознаграждение НЕ взаимозависимому экспедитору рекомендуем указать в Разделе 4 Расчета с кодом «25» — «Доходы от транспортно-экспедиционного обслуживания», а выплаты за международную перевозку в Разделе 3 расчета с кодом «24» — «Доходы от международных перевозок».

При этом в Подразделе 3.1 указываются сведения об экспедиторе как о лице, в адрес которого осуществляется выплата дохода, а в Подразделе 3.3 указываются сведения о фактическом получателе дохода (если такая информация представлена).

Если фактический получатель дохода — иностранный перевозчик, и российским заказчиком получено подтверждение отсутствия у экспедитора фактического права на данный доход, а также получено подтверждение фактического права на доход от перевозчика и сертификат резидентства перевозчика, и в отношении данной величины вознаграждения могут быть применены положения СОИДН, то информация об основаниях для освобождения дохода от налогообложения или применения к нему пониженной налоговой ставки указываются в строке 160 Подраздела 3.2

Если налоговый агент не готов к спорам с налоговыми органами, то при отсутствии информации о конкретной сумме дохода за международную перевозку в сумме выплат иностранному экспедитору, полную сумму выплаты экспедитору следует отразить в Разделе 3 Расчета как выплаты за международную перевозку с кодом «24» — «Доходы от международных перевозок».

Также вознаграждение экспедитора подлежит отражению в Разделе 3 Расчета если экспедитор — взаимозависимая иностранная организация (доходы облагаются в соответствии с НК РФ), в том числе и в случае, если в отношении данной выплаты может быть применено освобождение от налогообложения на основании СОИДН.

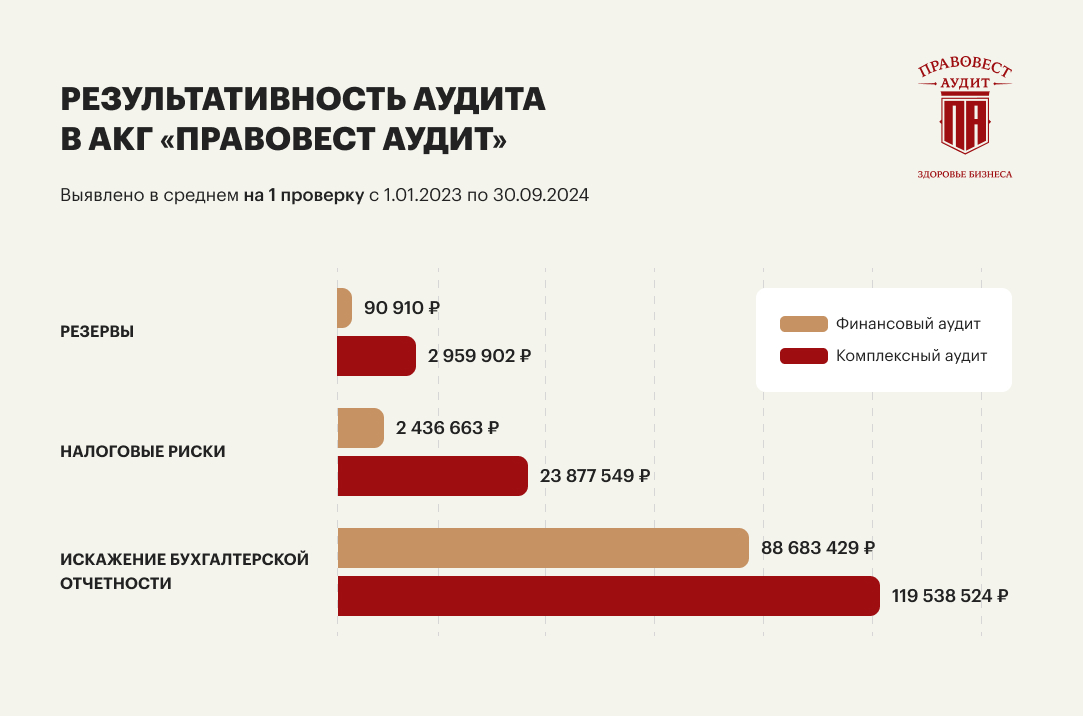

Выплаты иностранным экспедиторам — не единственные налоговые риски, которые возникают в деятельности компании, ведущей внешнеэкономическую деятельность. Выявить и минимизировать налоговые риски, а также избежать налоговой ответственности, поможет аудит с углубленной проверкой налогового учета (комплексный аудит) и .