Содержание

- Во избежание выездной налоговой проверки необходимо соблюдать критерии, приведенные ФНС России

- Нужно быть готовым доказать обосновать и законность полученния налоговой выгоды от сделок с контрагентами

- Рекомендуем проверять своих контрагентов для исключения налоговых рисков компании.

- Нужно быть готовым самому четко и правильно отвечать на вопросы налогового органа и подготовить к допросам своих работников

Это здоровое стремление касается и бизнеса. Как показал прошлый год, наиболее актуальной темой в развитии бизнеса является его правильное построение в налоговом плане для избежания возможных многомиллионных доначислений налогов по результатам проверок со стороны ФНС, а иногда и ответственности первых лиц компании по налоговым нарушениям. Именно руководителю и собственнику важно отслеживать основные тренды налогового контроля, знать особые зоны налогового риска, чтобы избежать крупных финансовых потерь, а то и вовсе банкротства компании. Об этом стоит призадуматься и прямо сейчас ввести — в свой бизнес важные правила налоговой безопасности. Таких правил немало, обозначим некоторые из основных.

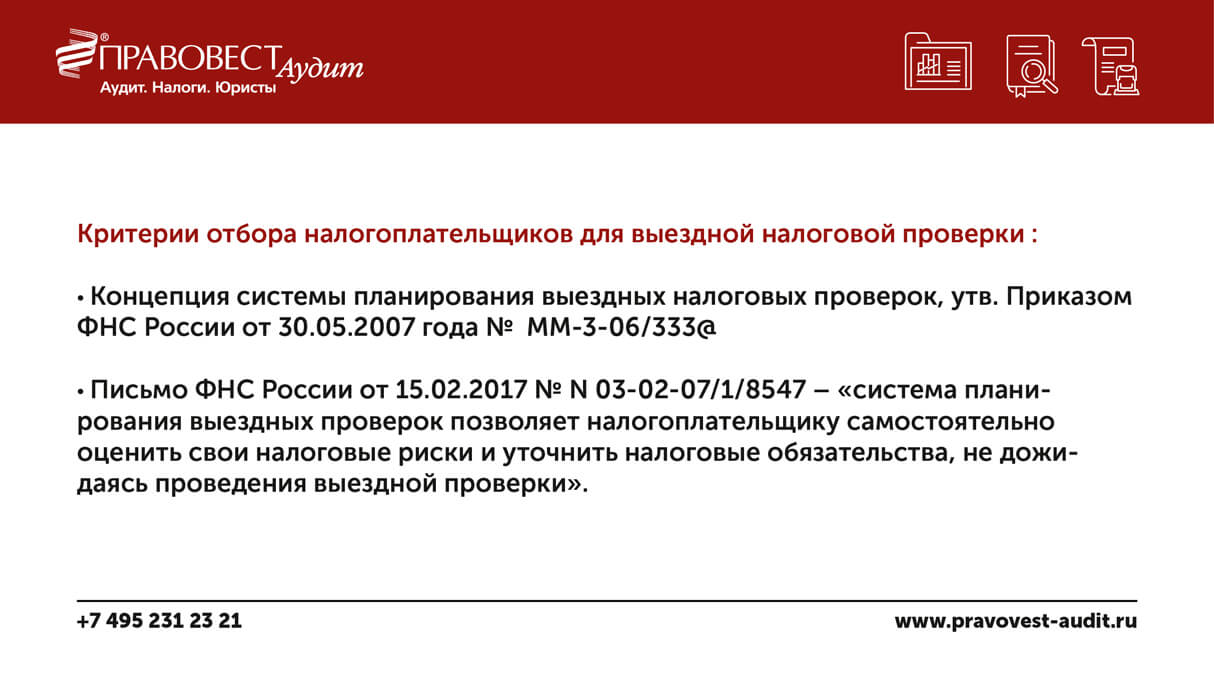

Правило №1. Во избежание выездной налоговой проверки необходимо соблюдать критерии, приведенные ФНС России

Именно выездная проверка представляет серьезную финансовую опасность для компании, ее собственников/руководителей. Поэтому важно не попасть в поле зрения налогового органа и не стать претендентом на выездной контроль.

Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ утверждена Концепция системы планирования выездных налоговых проверок, которой определены критерии налоговых рисков, используемых налоговыми органами в аналитической работе и в отборе налогоплательщиков для включения в план выездных налоговых проверок. Критерии рисков размещены на официальном сайте ФНС России (www.nalog.ru) и регулярно обновляются.

Вот 12 критериев, которые анализируют налоговые органы:

- Налоговая нагрузка ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

- Отражение в бухгалтерской/налоговой отчетности убытков на протяжении нескольких налоговых периодов.

- Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

- Низкий уровень среднемесячной заработной платы на одного работника, т.е. он ниже среднего уровня по виду экономической деятельности в субъекте РФ.

- Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

- Отражение ИП суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

- Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Правило №2. Нужно быть готовым доказать обосновать и законность полученния налоговой выгоды от сделок с контрагентами

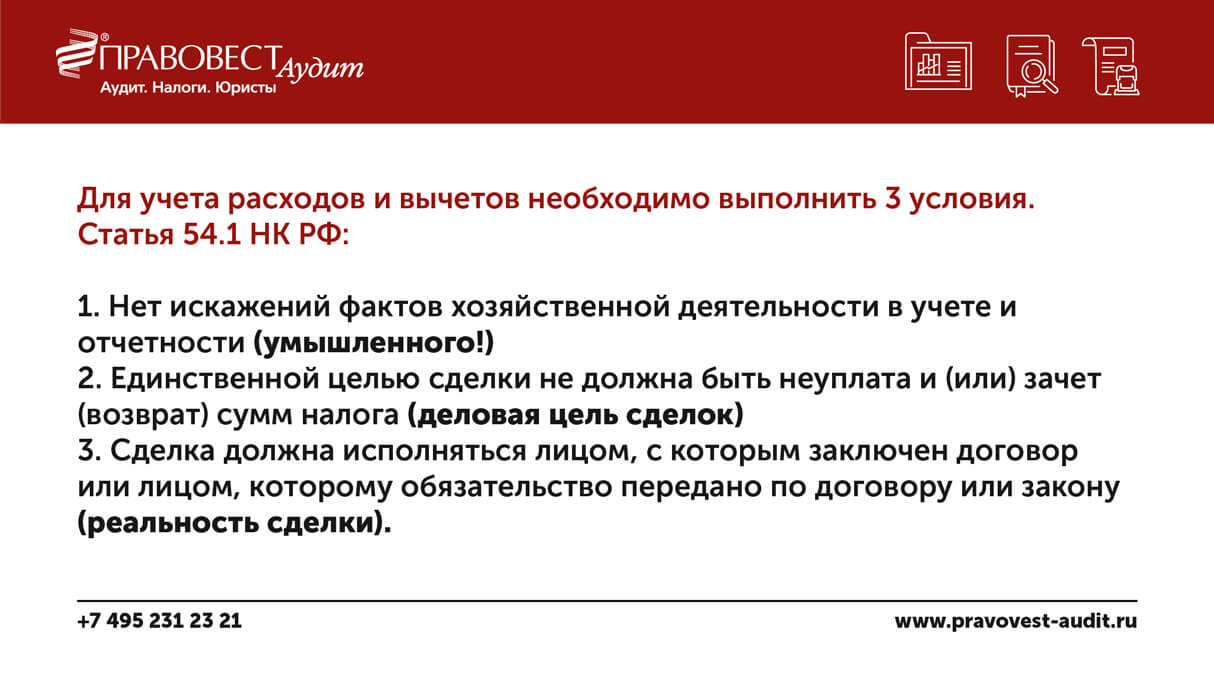

В статье 54.1 НК РФ определены пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

Данная статья запрещает уменьшение налоговой базы, суммы подлежащего к уплате налога, если оно является результатом искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Статья 54.1 НК РФ устанавливает условия, при соблюдении которых налогоплательщику предоставляется право уменьшить налоговую базу, сумму подлежащего к уплате налогу по имевшим место сделкам (операциям).

К таким условиям относятся 2 обстоятельства:

- основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

- обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обстоятельство по исполнению сделки (операции) передано по договору или закону.

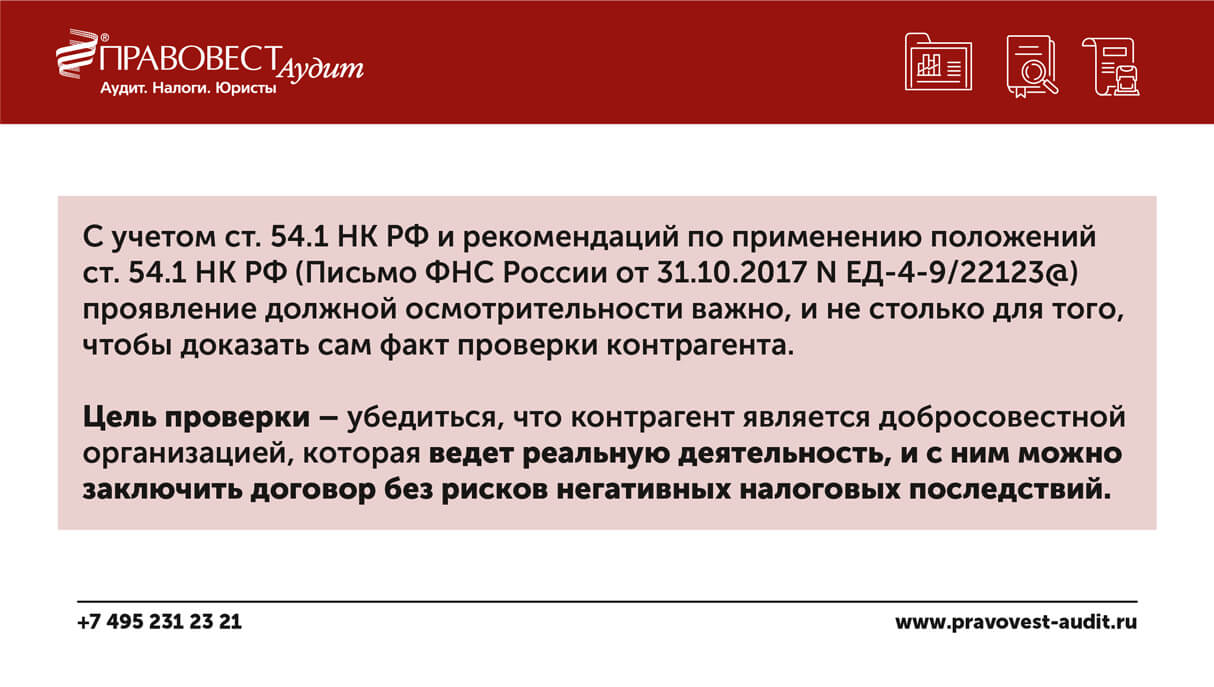

Правило №3. Рекомендуем проверять своих контрагентов для исключения налоговых рисков компании. Необходимо проявлять коммерческую/налоговую осмотрительность при их выборе и в ходе договорных взаимоотношений

Серьезный подход к выбору контрагента весьма важен, как для уверенности в качественности исполнения договорных обязательств, так и для минимизации налоговых рисков.

В целях оценки действий налогоплательщика налоговые органы:

- оценивают обоснованность выбора контрагента;

- исследуют вопросы, отличался ли выбор контрагента от условий делового оборота или установленной самим налогоплательщиком практики осуществления выбора контрагентов;

- определяют, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта, заключались ли налогоплательщиком сделки преимущественно с контрагентами, не исполняющими своих налоговых обязательств.

У компании могут быть запрошены документы и информация относительно ее действий при выборе контрагента, например, документы, фиксирующие результаты поиска, мониторинга и отбор контрагента; источник информации о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информация о ранее выполняемых работах контрагента); результаты мониторинга рынка соответствующих товаров (работ, услуг), изучения и оценки потенциальных контрагентов; документально оформленное обоснование выбора конкретного контрагента (закрепленный порядок контроля за отбором и оценкой рисков, порядок проведения тендера и др.); деловая переписка.

Следует отметить, что с учетом положений ст. 54.1 НК РФ совсем не лишним будет удостовериться в том, что сделку исполняет сам контрагент или лицо, на которое он возложил исполнение своего обязательства.

Кстати, порядок проведения проверки контрагента целесообразно закрепить локальным нормативным актом организации (приказом, положением и т.п.).

Правило №4. Нужно быть готовым самому четко и правильно отвечать на вопросы налогового органа и подготовить к допросам своих работников

Как показывает практика, в ходе налоговых проверок и иных мероприятий контроля, проверяющие весьма часто прибегают к допросам руководителей и работников компаний. Поэтому очень важно знать, какие вопросы обычно задаются должностными лицами налогового органа, чтобы заранее подготовиться к ответам на них.

Краткий перечень вопросов для руководящего состава компаний и рядовых работников приведен в известных Методических рекомендациях ФНС России и Следственного комитета РФ (Письмо ФНС от 13.07. 2017 № ЕД-4-2/13650@).

Подробнее о допросах, выемке документов и предметах, осмотрах читайте здесь:

Узнать все тонкости соблюдения вышеуказанных правил, а также о возможных претензиях со стороны контролирующих органов, о способах защиты и минимизации налоговых рисков и многом другом Вы сможете в Экспертной гостиной: