Содержание

О порядке сдачи годовой бухгалтерской отчетности за 2019

Напомним, бухгалтерскую отчетность за 2019 год организации представляют только в налоговый орган, в органы статистики бухгалтерскую отчетность за 2019 представлять не нужно. Исключением являются организации, бухгалтерская отчетность которых содержит государственную тайну, а также организации в случаях, установленных для них Правительством РФ, они продолжают представлять отчетность в органы статистики по месту регистрации, (см. п. 3, п. 7 ст. 18 Закона №

Общее правило — начиная с 2019 года, обязательный экземпляр отчетности и аудиторское заключение о ней представляется в налоговый орган по каналам ТКС в виде электронного документа. При этом п. 2 ст. 4 Закона от 28.11.2018 №

ФНС в рамках своих полномочий (п. 8 ст. 18 Закона №

Разработанные ФНС форматы отчетности и аудиторского заключение по ней содержат изменения, внесенные в формы бухгалтерской отчетности Приказом Минфина России от 19 апреля 2019 г. № 61н, как обязательные к применению по отчетности за 2019 год, так и те изменения, которые станут обязательными к применению с отчетности за 2020 год.

Что меняется в формах бухгалтерской отчетности за 2019 год?

Как разъясняет Минфин РФ в Информационном сообщении от 28.05.2019 N ИС-учет-18 изменения в формах отчетности связаны с введением государственного информационного ресурса бухгалтерской отчетности организаций. Этот ресурс формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 2 ст. 18 Закона N

1. Изменения в порядке заполнения кодов:

В заголовочной части форм бухгалтерской отчетности расположены коды форм отчетности в соответствии с Общероссийским классификатором управленческой документации ОК

| Наименование формы отчетности | Код формы по ОКУД (новый) | Код формы по ОКУД (прежний) |

|---|---|---|

| Отчет об изменении капитала | 0710004 | 0710003 |

| Отчет о движении денежных средств | 0710005 | 0710004 |

| Отчет о целевом использовании средств | 0710003 | 0710006 |

Вид деятельности организации следует указывать в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД 2, ранее в формах был упомянут классификатор ОКВЭД.

2. Единицы измерения показателей отчетности

Ранее при заполнении форм бухгалтерской отчетности у организаций был выбор единиц измерения для показателей — тысячи рублей (код 374 по ОКЕИ) или миллионы рублей (код 375 по ОКЕИ). По новым правилам такого выбора нет: начиная с бухгалтерской отчетности за 2019 год показатели должны быть приведены только в тысячах рублей (код 374 по ОКЕИ).

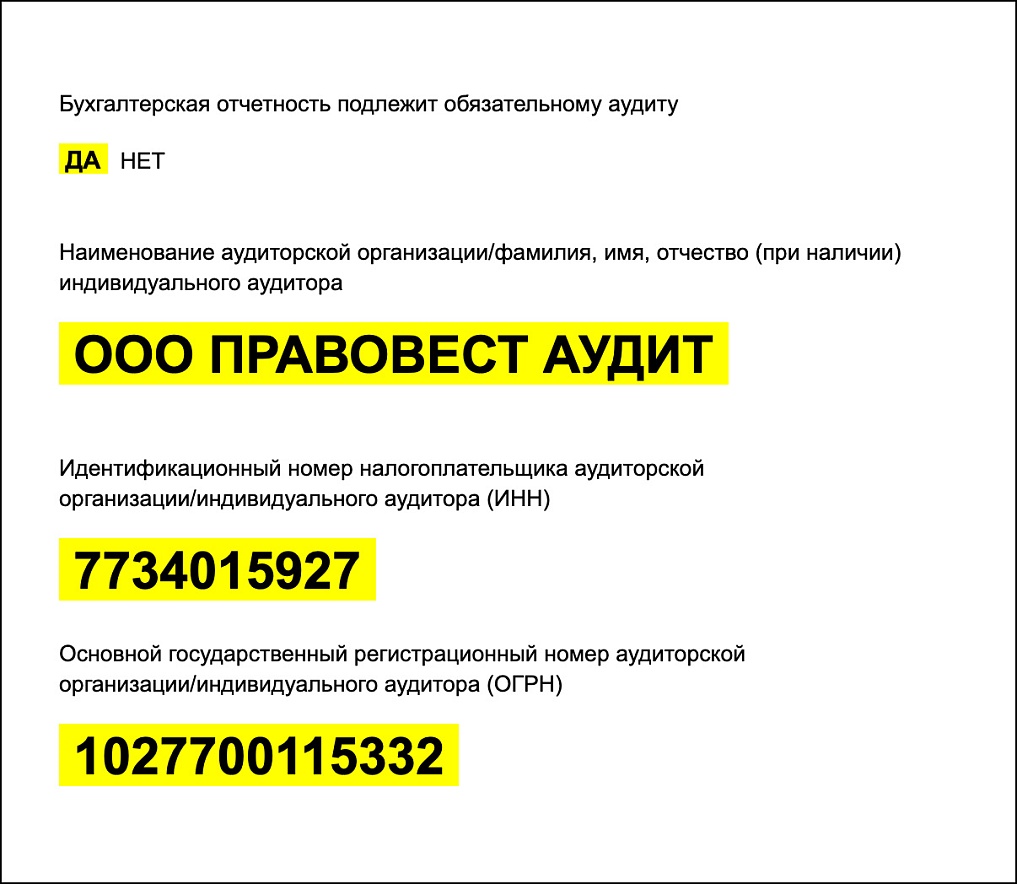

3. Введено обязательное раскрытие информации об аудиторской организации, проводившей аудит отчетности

Когда бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ее ИНН и ОГРН. Если аудит проводил аудитор — индивидуальный предприниматель раскрываются его ФИО, ИНН, ОГРНИП.

Так, для ООО назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг входит в компетенцию Общего собрания участников. Уставом общества данный вопрос может быть отнесен к компетенции совета директоров общества (п. 2.1 ст. 32, пп. 10 п. 2 ст. 33 Закона N

Пример блока информации об аудиторе в заголовочной части годового баланса организации.

Изменения в формах отчетности, обязательные с 2020 года

С целью приведения форм бухгалтерской отчетности в соответствие с новой редакцией ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» уточнили состав и наименование показателей, раскрывающих величину налога на прибыль в Отчете о финансовых результатах (ОФР).

| Строки ОФР в отчетности за 2020 | Строки ОФР в отчетности за 2019 | ||

|---|---|---|---|

| Наименование строки ОФР | Код строки | Наименование строки ОФР | Код строки |

| Налог на прибыль, в т. ч. | 2410 | Такая строка отсутствовала | |

| Текущий налог на прибыль | 2411 | Текущий налог на прибыль, в т. ч. | 2410 |

| Постоянные налоговые обязательства (активы) | 2421 | ||

| Отложенный налог на прибыль | 2412 | Изменение отложенных налоговых обязательств | 2430 |

| Изменение отложенных налоговых активов | 2450 | ||

| Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода | 2530 | Такая строка отсутствовала | |

чем просто аудит

Изменения, касающиеся порядка отражения в ОФР информации о налоге на прибыль, вступают в силу, начиная с бухгалтерской отчетности за 2020 г., т.е. одновременно с соответствующими изменениями ПБУ 18/02. Организация вправе принять решение о применении таких изменений до указанного срока, в том числе и при составлении головой отчетности за 2019 год.

Вскоре правила составления и представления бухгалтерской отчетности ждут более глубокие изменения. Минфин РФ выступил разработчиком проекта Федерального стандарта бухучета «Бухгалтерская отчетность организации» (ФСБУ 4/20__), которым будет заменено нынешнее ПБУ 4/99 «Бухгалтерская отчетность организации». Новый ФСБУ будет распространяться на все юридические лица, за исключением организаций госсектора. Проект ФСБУ 4/20__ устанавливает:

- общие требования к бухгалтерской отчетности и ее формы;

- содержание основных отчетов (баланс, отчеты о финансовых результатах и целевом использовании средств) и приложений (отчеты об изменениях капитала, о движении денежных средств и пояснения к основным отчетам). Специальный раздел предусмотрен для промежуточной бухгалтерской отчетности. До 30.09.2019 Проект ФСБУ выложен на сайте Минфина РФ для публичного обсуждения.

Наши аудиторы и эксперты готовы ответить на Ваши вопросы по заполнению бухгалтерской отчетности, а также проверить ее достоверность.