Вопрос: Можно ли аудиторское заключение за 2021 год сдать после 31 марта 2022 года в налоговую?

Некоторые организации все еще задаются вопросом: надо ли сдавать аудиторское заключение в налоговую? Дело в том, что начиная с отчетности за 2019 год, организации, подлежащие обязательному аудиту, должны предоставлять обязательный экземпляр бухгалтерской отчетности вместе с аудиторским заключением не в Росстат, а в налоговый орган (ст. 18 Закона о бухучете N 402-ФЗ). В форме баланса нужно указывать наименование аудиторской организации, её ИНН, ОГРН. При этом срок сдачи годовой бухгалтерской (финансовой) отчетности за 2021 год — 31 марта 2022 года.

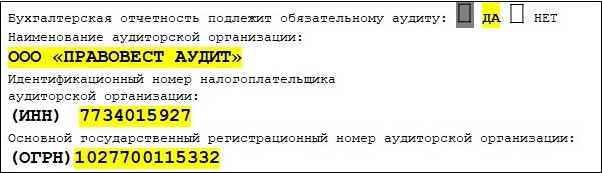

Действительно, заполняя форму баланса организации, необходимо проставить значение в полях формы об обязательном аудите: подлежит ли организация обязательному аудиту (ДА) или не подлежит обязательному аудиту (НЕТ).

Если бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ИНН и ОГРН.

Если на момент представления обязательного экземпляра отчетности в налоговый орган обязательный аудит еще не завершен и отчетность представляется без аудиторского заключения, то произвести сдачу аудиторского заключения позже 31 марта возможно. Сроки предоставления аудиторского заключения в налоговую: 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2022 года. Тем не менее, в представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту.

Таким образом, по отчетности за 2021 год организация имеет возможность представить аудиторское заключение позднее 31 марта 2022 года, как и в прошлые отчетные периоды, так как согласно действующему законодательству крайняя дата представления аудиторского заключения в налоговый орган — 31 декабря 2022 г.

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Тем организациям, кто опасается вопросов от налоговых органов можно подготовиться следующим образом: выбрать аудитора заблаговременно, заключить договор и составить пояснения для налоговых органов о сроках завершения обязательного аудита и представления аудиторского заключения за 2021 год.