ФНС подготовлен аналитический материал по итогам 2025 года. Отметим ключевые цифры и факты, которые важно знать для понимания трансформации налогового контроля и перестройки бизнеса к выявлению налоговых рисков в 2026 году.

1. Поступления по уровням бюджетной системы

Всего в бюджетную систему РФ поступило 61 208 млрд руб., что на 8,8% больше 2024 года. В том числе:

- 26 623 млрд руб. в федеральный бюджет (+7,5% к 2024);

- 19 704 млрд руб. в консолидированные бюджеты субъектов РФ (+5,3%);

- 14 882 страховые взносы (+16,4%).

Налоговые поступления продолжают расти и 2026 год не будет исключением с учетом курса ФНС на увеличение собираемости налогов и дефицитности бюджета — 4 576 млрд руб. (+2 616 млрд руб. к 2025). Давление на собираемость налогов будет только нарастать.

2. Контрольно-аналитическая работа (КАР)

По результатам выездных налоговых проверок и аналитической работы поступило в бюджет в 2025 году 496 млрд руб., что на 22% больше 2024 года. Из них:

- по результатам выездных проверок — 186 млрд руб. (+24% к 2024 году). Это 37 % от общих поступлений КАР;

- по результатам аналитической работы — 310 млрд руб. (+21% к 2024 году). «Добровольные» доплаты бизнеса в 2025 году по итогам аналитической работы составили 63% от общих поступлений в рамках КАР.

Доначисления по итогам выездных налоговых проверок увеличиваются. Средний чек только налоговых доначислений по ВНП организаций (отчет ФНС ф.№ 2-НК) составил 94 млн руб. по РФ, 119 млн руб. по Москве и 213 —по Санкт-Петербургу. Растет и количество выездных проверок (+13-45%).

Бизнес стал чаще уточнять свои налоговые обязательства вне рамок проверок (после получения информационных писем, вызовов на «комиссию»). Частая причина-опасение назначения выездной проверки и неуверенность в отсутствии налоговых ошибок.

3. Камеральный контроль

Всего в 2025 году доначислено по результатам камеральных проверок 150,6 млрд руб. (+15,3%).

Эффективность одной камеральной проверки (доначислено на 1 проверку) — 65,9 тыс. руб. (+24,2% к 2024 году).

Увеличено налоговых обязательств после получения требований о представлении пояснений (документов) в процессе проведения камеральных проверок на 190,8 млрд руб. (+15,3%).

Камеральные проверки стали похожи на мини-выездные, в т.ч. по эффективности. Многие налоговые ошибки вычисляются уже на стадии камерального контроля и приводят к доначислениям.

4. Бюджетный контроль и сервисы оценки

Сервис оценки для проверки благонадежности и отсутствие рисков у контрагента. Анализ из различных источников (публичные ГИС ФНС, закрытые риск-системы ФНС, данные иных ведомств). Процедура оценки осуществляется автоматизировано. За 2025 год поступило 509 тыс. запросов от бизнеса.

C 01.01.2026 вступили в силу Федеральный закон № 254-ФЗ от 23.07.2025 и обновленная методика оценки ЮЛ и ИП (приказ ФНС № ЕД-7-31/1041@ от 05.12.2025). Основные новеллы: ФНС проводит анализ ФХД на основании имеющихся цифровых данных (только по предусмотренным НПА критериям), выписка предоставляется анализируемому налогоплательщику (только сам налогоплательщик может передать данные о себе третьим лицам).

ЭКГ-рейтинг для оценки социальной направленности и деловой репутации бизнеса. Источники: публичные ГИС ФНС, данные иных ведомств, а также данные, представленные участником рейтинга. Процедура оценки осуществляется автоматизировано + экспертно (часть оценок присваивается экспертами). Оценка публична.

Налоговая и бухгалтерская отчетность — «витрина» бизнеса, которая оценивается регулярно в течение года государством, контролирующими органами, контрагентами, банками. Низкий налоговый рейтинг бизнеса в 2026 году-высокий риск финансовых потерь. Поэтому важно контролировать в течение года соответствие данных бухгалтерской и налоговой отчетности критериям ФНС.

5. Автоматизация и цифровизация ФНС

За 2025 год разработано и размещено в «Фонде алгоритмов и программ» 28 программных роботов, 29 программных роботов в стадии разработки. Потенциальный эффект от внедрения 28 программных роботов — сокращение трудозатрат на 967 человеко-год.

При помощи ИИ и автоматизированных систем ФНС видит деятельность бизнеса в режиме «реального времени», агрегирует данные из 40+ источников (онлайн-кассы, банки, Росреестр, таможня, ЗАГС и др.).

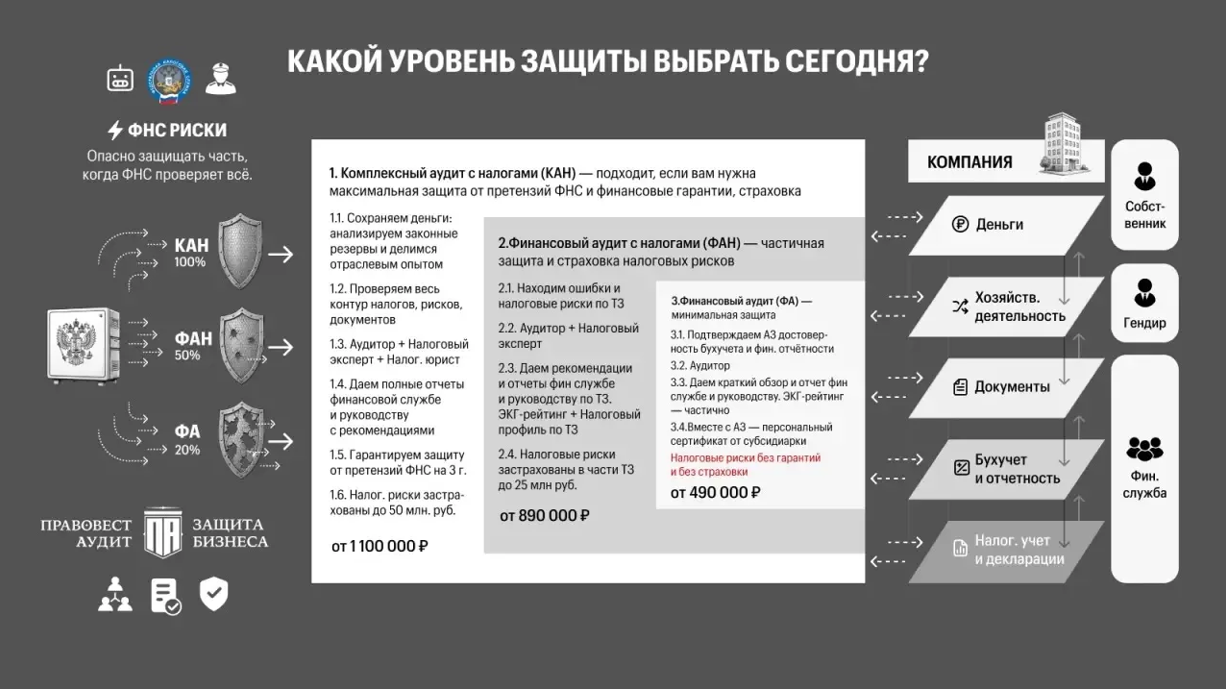

В условиях тотального цифрового контроля большое значение имеет кто первым выявит налоговые ошибки бизнеса. в интересах бизнеса (с возможностью своевременного исправления ошибок до внимания ФНС) или налоговая инспекция с налоговыми доначислениями и штрафами. Сейчас для эффективной защиты от налоговых доначислений нужен поэтапный аудит (за квартал, полугодие, девять месяцев) для исправления ошибок в течение года. В конце года-уже поздно.