Содержание

Общий порядок исчисления НДС в «переходный период»

Ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 г. (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ (далее — Закон № 303-ФЗ), независимо от даты заключения договоров.

Если предоплата получена до 1 января 2019 года, в т.ч. с учетом двадцатипроцентной ставки НДС, то налог исчисляется по ставке 18/118. При отгрузке товаров (работ, услуг) в 2019 году и позднее НДС будет исчислен по ставке 20%. При этом продавец примет к вычету НДС, исчисленный по ставке 18/118 в порядке, установленном п.6 ст.172 НК РФ (с суммы предварительной оплаты, зачтенной в счет оплаты отгруженных товаров (работ, услуг)).

А если покупатель принимал к вычету «авансовый» НДС, то он должен восстановить этот налог по ставке 18/118 в порядке, установленном пп.3 п.3 ст.170 НК РФ (с суммы предварительной оплаты, зачтенной в счет оплаты отгруженных товаров (работ, услуг)) (п.1 Письма).

Пример 1. В 2018 году продавец получил предоплату 120 руб. Исчислил с нее НДС - 18,31 руб. (120*18/118). В 2019 году будут отгружены товары на сумму 120 руб., в т.ч. 20% НДС - 20 руб. Продавец начислит НДС 20 руб. на дату отгрузки товаров и примет к вычету НДС, исчисленный при получении предоплаты - 18,31 руб. (120*18/118) с суммы предоплаты, засчитываемой в счет оплаты товаров.

Вносить ли изменения в договоры?

ФНС разъяснила, что, начиная с 1 января 2019 в соответствии с п.1 ст.168 НК РФ продавец обязан предъявить покупателю дополнительно к цене товаров (работ, услуг), передаваемых имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 %.

Поэтому внесение изменений в договор в части изменения размера ставки НДС не требуется. Но стороны вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС (п.1 Письма).

Действительно, изменение ставки НДС не обязательно оговаривать в договоре, поскольку нормы гражданского законодательства к налоговым правоотношениям не применяются (п.3 ст.2 ГК РФ). Иными словами, продавец обязан предъявить НДС по той ставке, которая предусмотрена НК РФ.

Но, по мнению автора, о гражданско-правовых последствиях изменения ставки НДС могут не волноваться только те продавцы и покупатели, у которых в договоре стоимость товаров (работ, услуг) указана без учета НДС, а НДС предъявляется дополнительно к указанной цене. В этом случае с 1 января 2019 г. цена договора изменится автоматически и будет увеличена на 2%.

В противном случае (когда цена включает НДС (например, 118 руб., в т.ч. НДС 18%)), по мнению экспертов, без заключения дополнительного соглашения к договору цена не может увеличиться на 2% НДС (п.1, п.2 ст.422 и ст.451 ГК РФ).

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

При этом сумма НДС, предъявляемая покупателю с 1 января 2019 г. должна быть рассчитана по обратной ставке - 20/120 от цены, указанной в договоре. Например, в договоре указано, что стоимость услуг составляет 118 руб., в т.ч. 18% НДС. Если условия договора не изменятся, то при оказании услуг в 2019 году налогоплательщик-продавец предъявит покупателю счет-фактуру на 118 руб., но сумма НДС будет рассчитана по ставке 20/120 и составит – 19,67 руб. (при этом, по мнению автора в счете-фактуре следует указать: стоимость услуг без НДС – 98,33 руб., ставка НДС 20% и сумма предъявленного НДС – 19,67 руб. ).

Дело в том, что если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п. 4 ст. 164 НК РФ). Так указано в п.17 Постановления Пленум ВАС РФ от 30.05.2014 N 33.

Но не исключено, что налоговые органы могут забыть о данном Постановлении Пленума ВАС при проведении проверок. В этом случае может быть формально указано, что в соответствии с п.1 ст.168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик предъявляет покупателю НДС дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав. Т.е. налоговые органы могут начислить 20% НДС дополнительно к «очищенной от 18% НДС» цене.

Так, например, многих налогоплательщиков уже озадачило Письмо Минфина России от 31.10.2018 N 03-07-11/78170. Вопрос налогоплательщика заключался в следующем. Продавец понимает, что не может увеличить стоимость товаров на 2% без согласования с покупателем (118 руб., в т.ч. НДС), но собрался выставить покупателю счет-фактуру на 120 рублей (в т.ч. НДС 20%) вместо 118 руб. Причем продавец понимает, что покупатель не обязан уплачивать ему лишние 2 рубля. Как учесть «добавленные 2 рубля НДС» спрашивает продавец? Минфин РФ не стал разбираться правомерно или нет продавец собрался предъявить покупателю 120 рублей (в т.ч. НДС 20%) вместо 118 руб., в т.ч. НДС, предусмотренных договором, а указал, что, в случае если налогоплательщиком сумма НДС, которая должна быть предъявлена покупателю (приобретателю) товаров (работ, услуг, имущественных прав), уплачивается за счет собственных средств, то такая сумма НДС в целях налогообложения прибыли не учитывается.

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Таким образом, если покупатель не согласен на увеличение стоимости товаров (работ, услуг) с 1 января 2019 года, в целях минимизации налоговых рисков следует все-таки составить дополнительное соглашение к договору, оставив прежнюю цену товаров (работ, услуг), но уточнив, что данная цена включает 20% НДС. Например, «стоимость услуг составляет 118 руб., в т.ч. НДС 20%» (если дополнительное соглашение к договору подписывается в 2019 году) или «стоимость услуг составляет 118 руб., в т.ч. НДС по ставке, установленной п.3 ст.164 НК РФ» (если дополнительное соглашение подписывается в 2018 году или позднее).

В противном случае, у продавца могут возникнуть споры как с налоговыми органами, так и с покупателями. Кстати, при «автоматическом» увеличении цены есть риск, что налоговые органы могут предъявить претензии к покупателю в части вычета НДС, если решат, что стоимость товаров (работ, услуг) и сумма НДС, указанные в счете-фактуре рассчитаны неверно (п.2 ст.269 НК РФ).

Подробно об особенностях заключения договоров и гражданско-правовых последствиях изменения стоимости товаров (работ, услуг) в связи с увеличением ставки НДС читайте в статье.

Как исчислять НДС и выставлять счета-фактуры при получении предоплаты и «доплаты 2%» НДС?

Если покупатель доплачивает 2% НДС до отгрузки товаров (работ, услуг) (п.1.1. Письма):

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 1 января 2019, в счет предстоящих поставок с 1 января 2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процентов, то ФНС России рекомендует налогоплательщику выставить в адрес покупателя корректировочный счет-фактуру.

При доплате 2% НДС в 2019 году налоговая служба предлагает налогоплательщику начислить эти 2% в бюджет в «чистом виде», не считая эту доплату частью суммы предоплаты. В корректировочном счете-фактуре нужно будет увеличить сумму полученной предоплаты на полученные 2% НДС, изменить ставку НДС (до изменений 18/118, после изменений 20/120) и увеличить сумму предъявленного НДС на сумму полученного налога. Покупатель сможет принять к вычету доплаченные 2% НДС по этому корректировочному счету-фактуре.

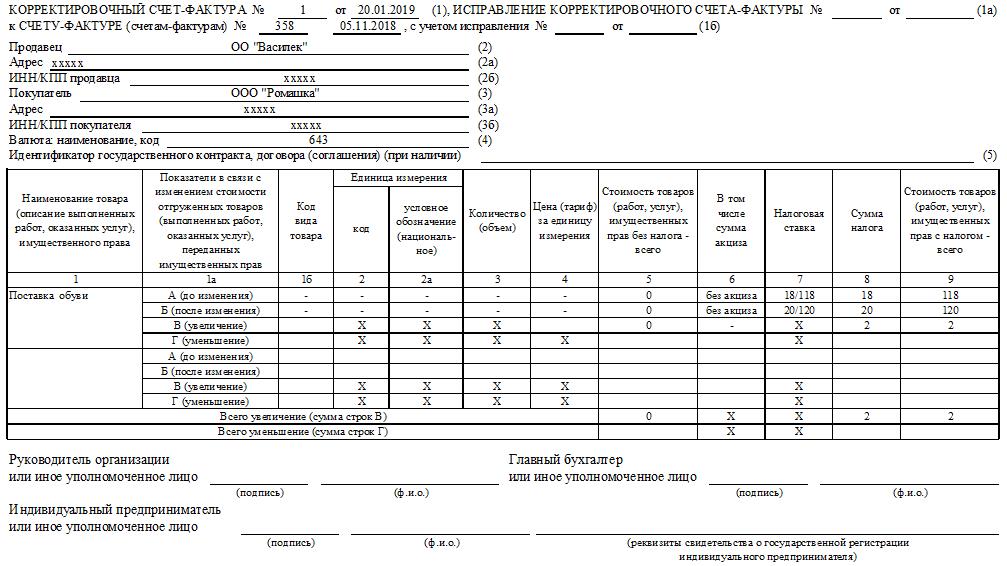

Пример 2. В 2018 году покупатель перечислил 118 руб. предоплаты, в т.ч. НДС 18 руб. По соглашению сторон стоимость товаров, указанная в договоре, была увеличена с учетом 20% ставки НДС до 120 руб. Договором предусмотрено, что 2% НДС покупатель перечисляет до отгрузки товаров в 2019 году. Тогда при получении доплаты в виде 2% НДС продавец выставит корректировочный счет-фактуру на сумму доплаты - 2 руб. в котором укажет:

- в графе 7: строка А (до изменения) - 18/118, строка Б (после изменения) - 20/120;

- в графе 8: строка А (до изменения) – 18,00; строка Б (после изменения) – 20,00; строка В (увеличение) – 2,00;

- в графе 9: строка А (до изменения) - 118,00; строка Б (после изменения) - 120,00; строка В (увеличение) - 2,00.

Пример заполнения такого счета-фактуры приведен в Приложении к Письму (пример №1).

Если доплату 2% НДС к ранее перечисленной предоплате покупатель произведет в 2018 году до отгрузки товаров (работ, услуг), то считать эту доплату налогом не нужно. В этом случае продавцу предлагается также выставить корректировочный счет-фактуру на доплату, но с доплаченых 2% НДС следует доначислить НДС по ставке 18/118 как с очередной части предоплаты. Покупатель сможет принять к вычету НДС по этому корректировочному счету-фактуре.

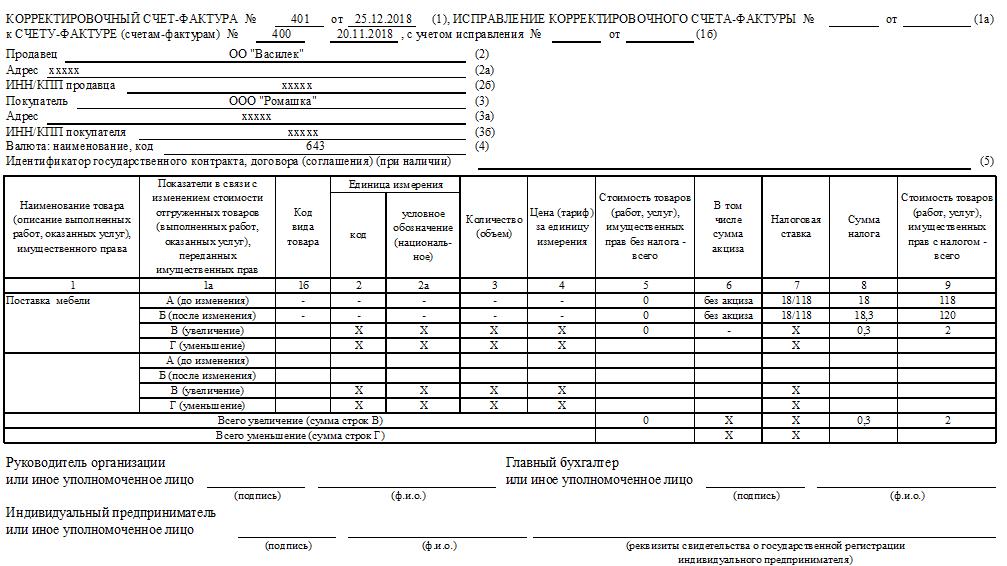

Пример 3. Изменим условия Примера 2. Доплату 2% НДС (2 руб.) покупатель перечислил в 2018 году. Тогда при получении доплаты в виде 2% НДС продавец выставит корректировочный счет-фактуру на сумму доплаты в размере 2 руб. в котором укажет:

- в графе 7: строка А (до изменения) - 18/118, строка Б (после изменения) – 18/118;

- в графе 8: строка А (до изменения) – 18,00; строка Б (после изменения) – 18,31 000,00; строка В (увеличение) – 0,31;

- в графе 9: строка А (до изменения) - 118,00; строка Б (после изменения) - 120,00; строка В (увеличение) - 2,00.

Пример заполнения такого счета-фактуры приведен в Приложении к Письму (пример №2).

ФНС РФ разъяснила, что продавец вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

В случае, если доплату НДС в размере 2 % НДС будут производить покупатели, не являющиеся плательщиками НДС, которым не выставлялись счета-фактуры, то суммы доплаты налога продавец отразит в книге продаж на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных в течение календарного месяца (квартала). Причем ФНС предупредила, что такие записи в книги покупок следует сделать независимо от показаний контрольно-кассовой техники.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и учитывается при расчете общей суммы налога, исчисленной по итогам квартала. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра "0" (ноль).

НДС, исчисленный на основании корректировочных счетов-фактур, продавец примет к вычету с даты отгрузки товаров (работ, услуг), имущественных прав в порядке, предусмотренном п.6 ст.172 НК РФ (т.е. с суммы предоплаты, которая засчитывается в счет оплаты отгруженных товаров (работ, услуг)).

Отметим, что нормы НК РФ, в т.ч. с учетом изменений, вступающих в силу с 1 января 2019 г. и Закона № 303-ФЗ, устанавливающего 20% ставку НДС, не предусматривают обязанности по начислению в бюджет суммы «доплаты 2% НДС» и выставление корректировочных счетов-фактур на суммы ранее полученной предоплаты. В соответствии с п.3 ст.168 НК РФ корректировочные счета-фактуры составляются при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Поэтому, по мнению автора, разъяснения ФНС РФ, приведенные в Письме, не соответствуют требованиям законодательства. Но, если налогоплательщик не готов к спорам с налоговыми органами, то данные требования лучше исполнить.

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Как избежать выставления корректировочных счетов-фактур на доплату 2% НДС?

Чтобы не выставлять корректировочные счета-фактуры в данной ситуации по мнению автора, можно сделать следующее.

- Оговорить увеличение стоимости товаров (работ, услуг) ДО получения первой предоплаты в счет их отгрузки.

Иными словами, если стороны увеличили стоимость товаров со 118 до 120 руб. и после заключения такого соглашения покупатель перечислил 120 руб. предоплаты, выставлять корректировочный счет-фактуру не придется. На эту сумму предоплаты нужно будет выставить обычный счет-фактуру на 120 руб. (в т.ч. НДС 18/118 - если предоплата получена в 2018 году или в т.ч. НДС 20/120- если предоплата перечислена в 2019 году). Также, по мнению автора, не нужно будет составлять корректировочный счет-фактуру, если в нашем примере покупатель перечислит в 2018 году только часть аванса, а вторую часть доплатит в 2019 году. Например, в 2018 году будет перечислен аванс в размере 50% - 60 руб., в т.ч. НДС 18/118 (9,15 руб.), а в 2019 году до отгрузки товаров покупатель перечислит оставшуюся часть аванса -60 руб., в т.ч. НДС 20/120 (10,0 руб.).

- Доплатить 2% НДС, на которые увеличилась стоимость товаров (работ, услуг) ПОСЛЕ их отгрузки, если это не противоречит условиям договора.

В 2018 году исполнитель получил аванс в счет оказания услуг — 118 руб., исчислил НДС — 18 руб. (118*18/118). В 2019 году будут оказаны услуги, стоимость услуг (по соглашению сторон) составила 120 руб. (в т.ч. НДС 20%). При оказании услуг в 2019 году исполнитель исчислит и предъявит заказчику НДС в сумме 20 руб. (120*20/120). При этом НДС, исчисленный при получении аванса в сумме 18 руб. он примет к вычету на дату оказания услуг в 2019 году (т.е. в соответствии с п.8 ст.172 НК РФ к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, в нашем примере со 118 руб.). 2 рубля за оказанные услуги заказчик оплатит дополнительно в 2019 году после оказания услуг.

консультацию

эксперта