Содержание

- Проживание в общежитии иногородних работников

- Налог на доходы физических лиц

- Страховые взносы

- Налог на прибыль организаций

- Доставка работников от места жительства до стройплощадки и обратно

- Налог на доходы физических лиц

- Страховые взносы

- Налог на прибыль

- Оплата стоимости питания

- НДФЛ

- Страховые взносы

- Налог на прибыль организаций

Проживание в общежитии иногородних работников

Налог на доходы физических лиц

Доход — экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физлиц в соответствии с главой 23 «Налог на доходы физических лиц» НК РФ (ст. 41 НК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные в денежной и/или натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ). К доходам, полученным в натуральной форме, относятся расходы работодателя на работников за компенсацию коммунальных услуг, питания, отдыха, обучения (пп. 1 п. 2 ст. 211 НК РФ).

Страховые взносы

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физлиц, подлежащих обязательному социальному страхованию в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ).

При выплатах и иных вознаграждениях в натуральной форме в виде товаров (работ, услуг), иного имущества база для исчисления страховых взносов определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ (п. 7 ст. 421 НК РФ).

Объект для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в статье 422 НК РФ (п. 1 ст. 421 НК РФ).

Перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в статье 422 НК РФ, является исчерпывающим. Оплата квартиры сотруднику в статье 422 НК РФ не поименована.

Учитывая изложенное, оплата стоимости квартиры сотруднику облагается страховыми взносами в общем порядке. Она выступает как выплата в натуральной форме в виде оплаты услуг по аренде, производимой в рамках трудовых отношений. Аналогичные разъяснения дает Минфин в Письме от 07.07.2022 N 03-04-06/65366.

Главный эксперт по налогам и бухучету, трудовому законодательству

Налог на прибыль организаций

В целях налогообложения прибыли организаций расходами признаются экономически оправданные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Расходы, не соответствующие указанным требованиям, в целях налогообложения прибыли организаций не учитываются (п. 49 ст. 270 НК РФ).

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (ст. 255 НК РФ).

Если расходы организации на оплату квартиры сотруднику являются формой оплаты труда и условием в трудовом договоре, то они могут быть учтены для целей налогообложения прибыли в составе расходов как зарплата в натуральной форме.

Если расходы организации на жилье для работников не являются формой оплаты труда и носят социальный характер, то они не могут быть учтены при исчислении налоговой базы по налогу на прибыль независимо от того, предусмотрены они трудовыми договорами или нет (п. 29 ст. 270 НК).

Данного мнения придерживаются чиновники в своих официальных письмах: Письма Минфина России от 28.06.2023 N 03-03-06/1/60092, от 18.02.2022 N 03-03-06/1/11643 и др.

Доставка работников от места жительства до стройплощадки и обратно

Налог на доходы физических лиц

Согласно позиции Минфина, объект налогообложения не возникает, если оплата организацией проезда работников не признается экономической выгодой (доходом) работников. Она может быть обусловлена интересами работодателя, когда из-за удаленности места нахождения организации от маршрутов общественного транспорта работники не могут на нем добираться до работы и обратно (Письмо Минфина от 17.01.2023 N 03-03-06/1/2763). Компенсация расходов на оплату проезда работников предусмотренная трудовым договором, коллективным договором или иным локальным нормативным актом при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ (Письмо Минфина России от 26.02.2024 N 03-04-05/16419; Письмо Минфина от 19.01.2021 N 03-03-06/1/2239).

Оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ (письмо Минфина России от 16.03.2017 N 03-04-06/15198).

Ст. 217 НК РФ не содержит положений, предусматривающих освобождение от обложения НДФЛ сумм (возмещения расходов работника организацией стоимости проезда к месту работы и обратно. Указанные доходы облагаются НДФЛ в установленном порядке (Письмо Минфина России от 23.01.2020 N 03-03-06/1/3758, п. 1 Письма Минфина России от 03.12.2020 N 03-04-06/105658).

Суды также указывают: в соответствии со ст. 217 НК РФ освобождены от налогообложения компенсации, определенные ст. 164 ТК РФ как денежные выплаты, установленные в целях возмещения расходов работникам связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. При этом предусмотренное трудовым (коллективным) договором право работника на бесплатный проезд к месту работы является гарантией, обеспечивающей осуществление им своих прав в области социально-трудовых отношений. Оплата работодателем стоимости проезда работника от места жительства к месту работы и обратно представляет собой доход, полученный в натуральной форме, и подлежит налогообложению (Определение Верховного Суда РФ от 02.02.2015 N 3-КГ14-7).

Страховые взносы

По общему правилу выплаты и иные вознаграждения, начисляемые организациями в пользу физлиц в рамках трудовых отношений, облагаются страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», далее — Закон N 125-ФЗ).

Исключения составляют выплаты, поименованные в ст. 422 Налогового кодекса РФ и в ст. 20.2 Закона N 125-ФЗ. В частности, не облагаются страховыми взносами все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с выполнением физлицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Но есть исключения, когда суммы компенсации расходов не относятся к объекту обложения страховыми взносами:

- удаленность места нахождения организации от маршрутов общественного транспорта, когда работники не могут на нем добираться до работы и обратно (Письмо Минфина от 17.01.2023 N 03-03-06/1/2763);

- если компенсация расходов на оплату проезда своих работников в ночное время до места работы и обратно обусловлена производственной необходимостью и отсутствием возможности работников воспользоваться общественным транспортом (Письмо Минфина России от 22.12.2022 N 03-04-07/125960).

Налог на прибыль

При определении базы по налогу на прибыль не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (п. 26 ст. 270 НК РФ).

Следовательно, если расходы налогоплательщика на оплату проезда к месту работы и обратно произведены из-за технологических особенностей производства, а также если расходы являются формой системы оплаты труда у данного налогоплательщика, то они могут быть учтены при исчислении базы по налогу на прибыль при условии соблюдения критериев ст. 252 НК РФ. В иных случаях расходы на оплату проезда к месту работы и обратно не учитываются при определении базы по налогу на прибыль на основании п. 26 ст. 270 НК РФ (Письмо Минфина России от 20.09.2024 N 03-03-06/1/90376; Письмо Минфина России от 07.08.2020 N 03-03-06/1/69400).

Оплата стоимости питания

НДФЛ

Доходом физического лица признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 НК РФ.

К доходам, полученным физическим лицом в натуральной форме, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями питания, если такая оплата производится в интересах физического лица (пп. 1 п. 2 ст. 211 НК РФ).

По смыслу ст. 41 НК РФ доход подлежит учету в целях налогообложения, если размер экономической выгоды может быть определен применительно к каждому человеку, получившему соответствующее благо (п. 5 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015).

Когда объективной и практически достижимой возможности разделения дохода между работниками нет, налоговый агент не может быть привлечен к ответственности, предусмотренной ст. ст. 120, 123 НК РФ. Общепризнанным примером такой ситуации является проведение корпоратива для работников, в рамках которого организация несет расходы на еду, напитки (Письмо Минфина России от 03.08.2018 N 03-04-06/55047). В случае, при котором потребление носит обезличенный характер, дохода, подлежащего обложению НДФЛ, не возникает — выгода не поддается оценке. Отсутствует не возможность удержать налог с дохода как таковая, а сам доход.

При систематическом предоставлении (оплате) питания организация должна выполнять функции налогового агента, предусмотренные ст. ст. 226, 230 НК РФ. В частности, принимать все возможные меры по оценке и учету экономической выгоды, получаемой физическими лицами. Ведение учета не зависит от того, предусмотрено или нет бесплатное питание трудовым (коллективным) договором (Письмо УФНС России по г. Москве от 02.03.2022 N 20-21/023902@).

Учет может быть организован, например, введением талонной или другой системы. В случае предоставления питания в форме «шведского стола» доход каждого налогоплательщика можно определить на основе стоимости питания в расчете на одного человека (Письмо УФНС России по г. Москве от 02.03.2022 N 20-21/023902@,Письма Минфина России от 06.05.2016 N 03-04-05/26361, от 17.05.2018 N 03-04-06/33350).

При получении налогоплательщиком от организации дохода в натуральной форме налоговая база равняется стоимости товаров (работ, услуг), исчисленной по рыночным ценам, определяемым в порядке, аналогичном предусмотренному ст. 105.3 НК РФ. При отсутствии учета доходов, полученных работниками, организация может быть привлечена к ответственности. Размер штрафа за неуплату НДФЛ налоговая определит исходя из стоимости питания, уплаченной за работников.

Страховые взносы

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 420 НК РФ).

База здесь определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ (п. 1 ст. 421 НК РФ).

При оплате стоимости питания, предоставляемого работникам на основании трудового договора (допсоглашения к нему) или локального акта, стоимость питания облагается страховыми взносами (Письма ФНС России от 02.06.2020 N БС-4-11/9100, Минфина России от 23.09.2020 N 03-15-06/83269, от 03.03.2020 N 03-04-06/15768, от 20.03.2019 N 03-15-06/18344).

Если оплата питания выступает как выплата социального характера, не являющаяся оплатой труда применительно к ст. 129 ТК РФ, то, по мнению судебных органов, она не облагается страховыми взносами (Определения Верховного Суда РФ от 04.06.2018 N 309-КГ18-5970, от 04.09.2017 N 303-КГ17-6952, Постановление Арбитражного суда Восточно-Сибирского округа от 02.11.2020 N Ф02-5629/2020).

Налог на прибыль организаций

Стоимость питания может быть учтена при определении налоговой базы по налогу на прибыль организаций в случае, если действующим законодательством предусмотрено спецпитание для отдельных категорий работников (п. 4 ст. 255, п. 25 ст. 270 НК РФ, Письмо Минфина России от 21.08.2020 N 03-03-06/1/73500).

В этом случае при условии, что питание является частью системы оплаты труда, его стоимость может быть учтена при определении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (п. 25 ст. 255 НК РФ).

Включение стоимости питания в состав расходов на оплату труда предполагает возможность выявить конкретную величину доходов каждого работника.

В ином случае оплата питания работников в расходах не учитывается (п. 25 ст. 270 НК РФ, Письма Минфина России от 21.08.2020 N 03-03-06/1/73500, от 08.05.2019 N 03-04-09/33763).

***

Налогообложение содержит большое количество нюансов, с которыми не всегда просто разобраться бухгалтерам, в т.ч. из-за нехватки времени.

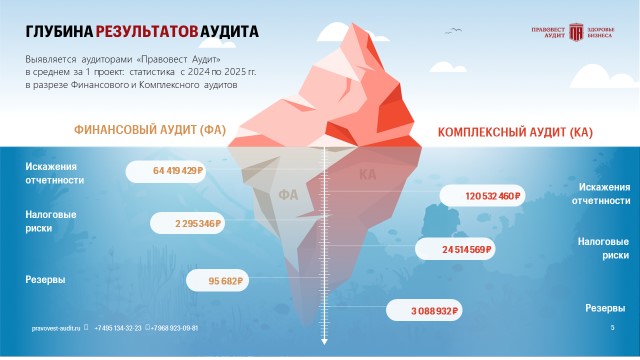

Поэтому в компании накапливаются многочисленные налоговые риски и резервы, что подтверждается аудиторской статистикой.

Как показывает график — (проверка бухучета и налогов) значительно эффективнее в выявлении рисков, резервов и искажений бухотчетности, чем финансовый аудит. При этом, комплексный аудит проводится поэтапно, что позволяет бухгалтеру получить помощь по сложным вопросам «в моменте», не дожидаясь выявления налоговой ошибки и, следующих за ней, доначислений. Которые в последнее время стремительно растут.