Содержание

Новое в налоговом контроле-2026

1. Экстерриториальность в камеральном контроле

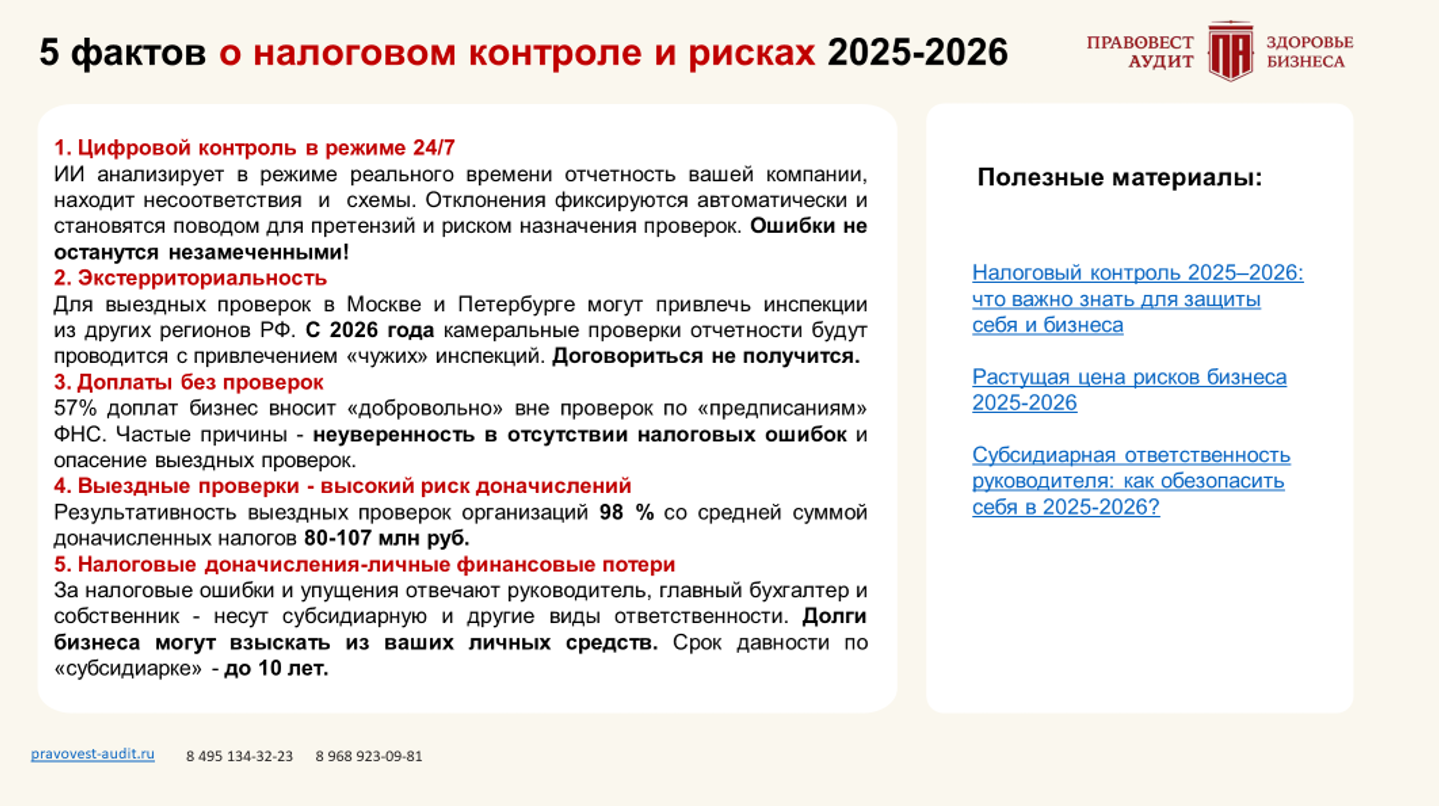

С 2026 года камеральные проверки отчетности могут проводиться не только налоговым органом, в котором организация состоит на налоговом учете, но и иным налоговым органом, уполномоченным ФНС, возможно, что из другого субъекта РФ. При такой проверке организация вправе представлять документы/информацию в рамках «камералки» как в свою инспекцию, так и «чужую», фактически проводящую проверку. Это очередной шаг к развитию экстерриториального подхода в налоговом контроле. Камеральные налоговые проверки уже сопоставимы по выявлению ошибок и налоговых схем с выездными и уже вполне напоминают мини-выездные проверки. Кстати, недавно ВС РФ отметил «свободу» налоговых органов при истребовании информации/документов в рамках камеральных проверок (Определение ВС РФ от 30.10.2025 года по делу № А47-7677/2024).

2. Новые возможности при допмероприятиях

С 2026 года пасширены возможности налоговых органов при проведении дополнительных мероприятий налогового контроля. Данные допмероприятия назначаются, если при рассмотрении материалов проверки (акта, возражений налогоплательщика) выявляется недостаточность данных, доказательств для принятия итогового решения. Сейчас в рамках допмероприятий могут быть истребованы документы, проведены допрос свидетеля, экспертиза (п. 6 ст. 101 НК РФ).

С 2026 года при допмероприятиях инспекторы могут проводить осмотры территорий, помещений, предметов и документов, а также осуществить выемку документов и предметов. Полномочий у инспекций станет больше. Фактически появляется законное право «повторного» доступа на территорию налогоплательщика после завершения проверки для осмотра и выемки в целях уточнения фактов, отраженных в акте проверки и с учетом доводов и возражений налогоплательщика. На практике уже сейчас суды признают законными осмотры и выемки при допмероприятиях (например, Постановление АС СЗО от 21.05.2025 года по делу № А56-19077/2024).

3. Период выездной проверки

С 2026 года в рамках выездной проверки может быть проверен период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, а также налоговые периоды года, в котором вынесено решение о проведении выездной налоговой проверки, завершившиеся до даты вынесения такого решения. Т.е. период выездной проверки может включать 3 календарных года, предшествующих году принятия решения о проверке, и налоговые периоды текущего года, которые завершились до даты этого решения. Так, проверка, назначенная в декабре 2026 года, может охватить 2023-2025 годы полностью и налоговые периоды, завершившиеся в ноябре 2026 года.4. Электронный вызов на допрос

С 2026 года уведомление о вызове для дачи показаний может быть передано физлицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, передано в электронной форме по ТКС или через личный кабинет налогоплательщика, а также может быть передано физическому лицу в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг.

5. Изменения в порядке обжалования

С 01.09.2026 акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы не только в вышестоящий налоговый орган, но и налоговый орган, уполномоченный ФНС, по рассмотрению жалоб (апелляционных жалоб). Расширены возможности рассмотрения жалоб налогоплательщика как по кругу самих налоговых органов (появилась экстерриториальность — налоговый орган, наделенный соответствующими полномочиями), так и по кругу должностных лиц налогового органа — кроме руководителя и его заместителя жалобы могут рассматриваться иными должностными лицами налогового органа, которому предоставлены полномочия рассматривать жалобы.

6. «Обеспечение» на транспорт

В случае, когда по итогам рассмотрения материалов проверки принимается решение о доначислении, налоговый орган вправе принять обеспечительные меры, направленные на сохранение имущества налогоплательщика, за счет которого в дальнейшем можно будет произвести взыскание доначислений. С 2026 года, если в качестве обеспечения установлен запрет на отчуждение (передачу в залог) транспортных средств, то в отношении них не могут совершаться никакие регистрационные действия.

7. Ограничения в снижении штрафов

С 01.09.2026 года при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не менее чем в 2 раза и не более чем в 10 раз по сравнению с размером, установленным соответствующей статьей НК РФ. Т.е. установлен «верхний предел» для снижения налоговых штрафов.

Причем, уменьшать размер штрафов будут с учетом особенностей, утвержденных ФНС.

"Рейтинг благонадежности": как ФНС и контрагенты будут оценивать ваш бизнес

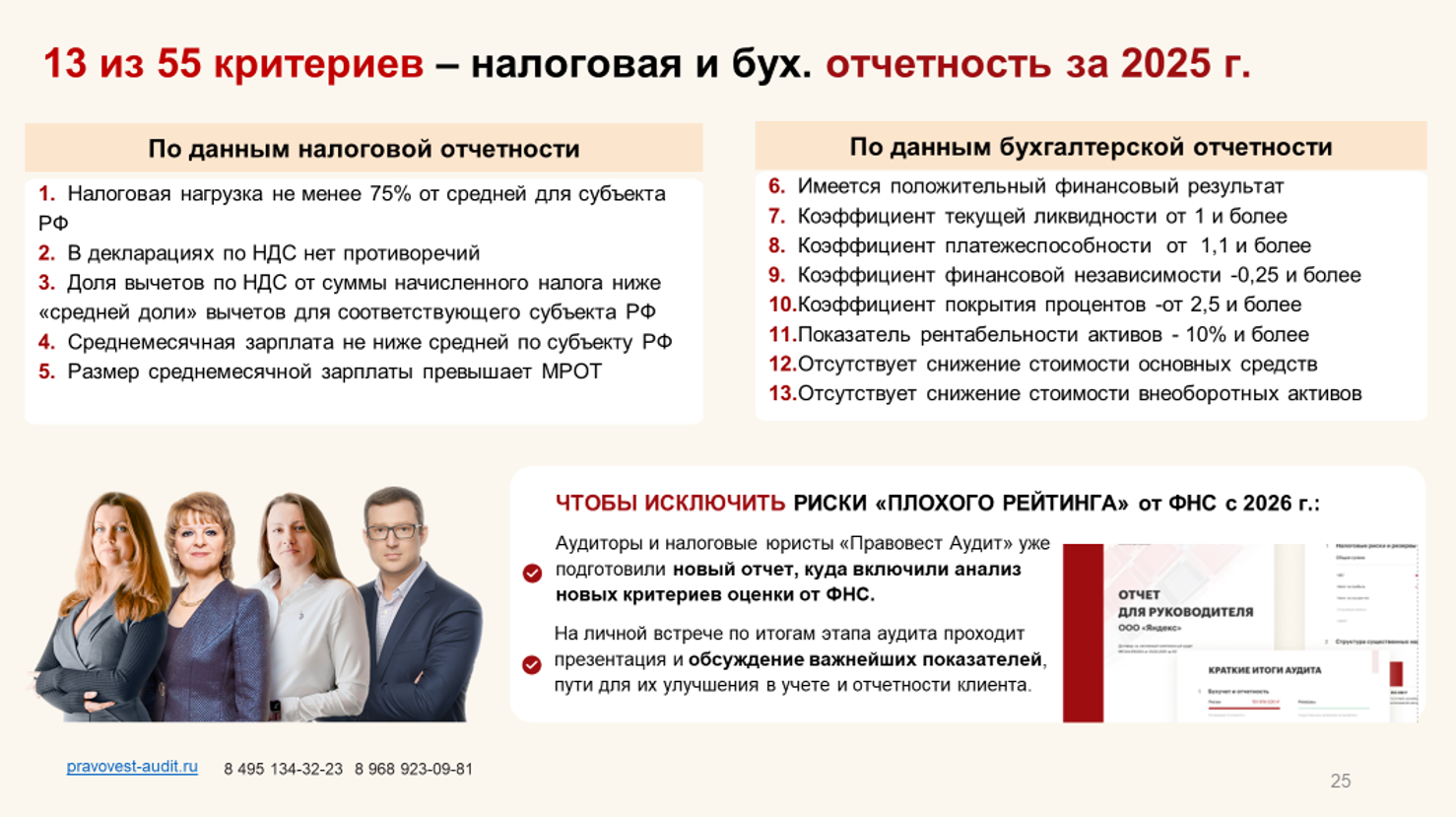

С 2023 года компании уже могут запросить в личном кабинете налогоплательщика выписку с оценкой своей финансово-хозяйственной деятельности. Оценка осуществляется по Методике, утвержденной приказом ФНС от 24.03.2023 года № ЕД-7-31/181@. Выписка с оценкой — это отличный инструмент для самодиагностики, позволяющий увидеть свой бизнес глазами инспектора.

С 2026 года эта информация (выписка ФНС с оценкой финансово-хозяйственной деятельности организации) станет доступной и третьим лицам, в случаях, предусмотренных федеральными законами (закон 254-ФЗ от 23.07.2025). Пока речь идет о госорганах, которые будут использовать этот «рейтинг надежности» для принятия решений о предоставлении мер господдержки, льгот, доступа к участию в госзакупках и пр.

С 2026 года данные налоговой и бухгалтерской отчетности — важный «публичный» фактор оценки надежности бизнеса налоговой службой, контрагентами и др. лицами. Поскольку 13 из 55 критериев оценки-данные отчетности.

Многих волнует вопрос: сможет ли контрагент запросить такую выписку напрямую у ФНС — нет. Статья 102 Налогового кодекса о налоговой тайне по-прежнему действует, и без согласия самой компании — ФНС не раскроет эти данные. При этом выписки с оценкой ФНС можно запросить у потенциального или действующего контрагента в целях проявления должной коммерческой осмотрительности при выборе контрагента. И такой запрос, скорее всего, будет популярен в практике 2026 года. Фактически, наличие выписки с высоким баллом становится новым стандартом деловой этики и важным конкурентным преимуществом. Низкая оценка ФНС может стать серьезным препятствием для заключения выгодных контрактов.

Как без ошибок закрыть 2025 год и что важно предусмотреть сейчас, чтобы избежать проблем из-за плохого рейтинга ФНС и налоговых рисков в 2026 — в материалах Гайда.

Усиление налогового контроля 2025-2026

Статистика ФНС подтверждает неизменность курса на усиление и цифровизацию налогового контроля за бизнесом. По официальным данным (отчет ФНС по ф.№ 2-НК), средний чек доначислений на одну результативную выездную проверку организаций по России составляет 80 млн рублей (а в Москве — 107 млн рублей), при этом 98% таких проверок заканчиваются доначислениями.

Перед назначением проверки ФНС тщательно анализирует платежеспособность компании и наличие активов у ее собственников и руководителей — с прицелом на возможное взыскание налогового долга через субсидиарную ответственность с контролирующих должника лиц (которыми чаще всего на практике признают собственников и руководителей бизнеса).Средний размер субсидиарной ответственности в 2025 году- 88 млн руб. (по данным Федресурса).

Зоны особого внимания налоговых органов 2025-2026

Фокус налогового внимания чаще всего направлен на поиск следов налоговых схем. Большая часть претензий и налоговых споров связаны с проблемными контрагентами, налоговой переквалификацией сделок, фиктивным дроблением бизнеса. Этот фокус сохранится и в 2026 году.

1. Сделки с сомнительными контрагентами, основной целью которых являлось получение необоснованной налоговой экономии путем умышленного создания формального документооборота. Судебная практика 2025 года пестрит примерами налоговых доначислений именно по этому основанию. Об этом ярко свидетельствует практика 2025 года (например, Постановление АС ВВО от 05.09.2025 года по делу № А31-7637/2023, АС ПО от 20.06.2025 года по делу № А65-19145/2024, АС МО от 06.03.2025 года по делу № А40-264512/2023, АС УО от 03.02.2025 года № А60-30934/2023).

Сделки с сомнительными контрагентами и «бумажным» НДС финансово опасны, поскольку могут не только доначислить налоги и применить 40% штраф за неуплату налогов, но и взыскать в бюджет всю сумму сделки (Постановление АС ПО от 01.11.2025 года по делу № А65-1815/2025):

- По итогам выездной налоговой проверки компании доначислили НДС и налог на прибыль, привлекли к ответственности за умысел в неуплате налогов (п.3 ст. 122 НК РФ). Основание- фиктивные договоры с сомнительным поставщиком. Товар в реальности был приобретен, но у иной компании, связанной с площадкой продажи «бумажного» НДС.

- Прокуратура, опираясь на материалы налоговой проверки, подала в суд иск о признании сделки между компанией и заявленным контрагентом недействительной и обращении в доход РФ всех сумм, перечисленных в рамках этой сделки.

- Суд требование прокуратуры удовлетворил -цель заключения сделок -незаконный вывод денег, получение необоснованной налоговой выгоды, поэтому к данным правоотношениям подлежат применению положения ст. 169 ГК РФ о взыскании в доход РФ денежных средств, полученных по ничтожной сделке.

Для защиты добросовестного бизнеса от необоснованных претензий важно напомнить о презумпции добросовестности налогоплательщика, которая все чаще стала упоминаться судами в судебных актах 2025 года. Напомним, про Определение Конституционного Суда РФ от 16.10.2003 № 329-О, согласно которому «истолкование статьи 57 Конституции РФ в системной связи с другими положениями Конституции РФ не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет, а правоприменительные органы не могут истолковывать понятие „добросовестный налогоплательщик“ как возлагающее на налогоплательщиков дополнительные обязанности, непредусмотренные законодательством». Положения НК РФ также не позволяют сделать вывод, что налогоплательщик несет ответственность за действия других организаций и за ненадлежащее исполнение такими организациями своих налоговых обязательств. Законодательство о налогах и сборах РФ исходит из презумпции добросовестности налогоплательщика и иных участников правоотношений в сфере экономики.

Должная осмотрительность. Универсального стандарта подтверждения причин выбора контрагентов нет, все оценивается сугубо индивидуально в каждом рассматриваемом случае, но приведем пример обоснования выбора контрагента. Так, чтобы обосновать свою точку зрения о неосмотрительном выборе контрагента, налогоплательщик указал (Постановление АС Поволжского округа от 17.03.2025 года по делу № А65-7850/2024):

- руководствовался данными из ЕГРЮЛ, согласно которым компания ведет деятельность свыше 5 лет,

- заявленный основной вид деятельности совпадает с тем, в рамках которого оформлялся договор,

- по данным сайта госзакупок контрагент имел деловые отношения с крупными заказчиками — было найдено более 10 подобных контрактов,

- по данным с сайта ФНС среднесписочная численность работников контрагента составляла 22 человека, основные средства на сумму 2,7 млн руб. и уставный капитал в размере 750 тыс. руб.

- на дату оформления сделки контрагент обладал достаточными ресурсами, в т. ч. работниками и необходимым имуществом, а также опытом ведения аналогичной деятельности. Поэтому выбор его в качестве поставщика отвечал условиям делового оборота,

- у контрагента были расчетные счета в банках, не был подконтролен заявителю,

- нет доказательства того, что применительно к спорным сделкам отсутствовала разумная экономическая цель, либо то, что компания действовало совместно со спорным контрагентом с целью получения необоснованной налоговой выгоды, либо имеются иные обстоятельства, которые позволили бы утверждать о недобросовестности налогоплательщика.

В другом судебном кейсе суды отметили некоторые критерии должной осмотрительности (Постановление АС Поволжского округа от 13.08.2025 по делу № А65-16802/2024). Так, налогоплательщик считается проявившим должную осмотрительность в том случае, если:

- при выборе контрагента осуществлена проверка деловой репутации контрагента, наличия необходимых ресурсов (производственных мощностей, оборудования, персонала);

- получены копии свидетельства о постановке на учет в налоговом органе, проверен факт занесения сведений о контрагенте в ЕГРЮЛ, получение доверенности на лицо подписывающее документы от лица контрагента, использование официальных источников информации, характеризующих деятельность контрагента, предпринимаемые налогоплательщиком в целях подтверждения добросовестности его контрагента, свидетельствуют о его осмотрительности и осторожности при выборе контрагента.

Также в этом деле суды отметили важный момент — нельзя возлагать на налогоплательщика ответственность за недобросовестные действия его контрагентов второго и последующих звеньев, если не доказано, что этот недобросовестный контрагент не подконтролен налогоплательщику.

2. Договоры управления с ИП. Также налоговые органы обращают внимания на договоры управления и ставят под сомнение истинность ГПД с ИП-управляющим (часто прикрываются трудовые отношения). Так, при камеральной налоговой проверке декларации по налогу на прибыль инспекцию заинтересовало вознаграждение ИП- управляющему на УСН (Постановление Пятнадцатого ААС от 13.10.2025 года по делу № А53-39641/24).

Особе внимание заслуживает серьезный подход инспекции:

- Инспекцией проведен расчет рыночной цены услуг по управлению методом сопоставимых цен на основе анализа функций, выполняемых управляющим — с использованием «Квалификационного справочника должностей руководителей, специалистов и других служащих» (утв. Постановлением Минтруда от 21.08.1998 № 37), общепринятые нормы делового оборота, т.е. типовые функции руководителя, приведенные в качестве должностных обязанностей при поиске работодателей в открытых и основных специализированных Интернет-ресурсов (Хэд Хантер). ИП выполнял трудовые функции.

- Инспекцией была проведена оценочная экспертиза по вопросу установления факта соответствия или несоответствия рыночному уровню цен размера вознаграждения, выплаченного управляющему ИП. Из заключения эксперта следует, что размер вознаграждения НЕ соответствует рыночному уровню цен.

3. Налоговая переквалификация ГПД в трудовые — тренд 2025-2026. В рамках камеральных проверок РСВ, 6-НДФЛ инспекторы зачастую переквалифицируют гражданско-правовые отношения с ИП, «самозанятыми» в трудовые. Так, договор с «самозанятым» бухгалтером был переквалифицирован в трудовой (Постановление АС ВСО от 02.09.2025 по делу № А69-2620/2024): компания заключила договор оказания бухгалтерских услуг с физическим лицом, зарегистрированным как плательщик НПД. Налоговый орган в ходе камеральных проверок РСВ и 6-НДФЛ пришел к выводу, что фактически физическое лицо выполняло функции штатного бухгалтера:

- в договоре предусмотрено фактическое обеспечение выполнения соответствующих функций бухгалтера в течение длительного периода времени, что соответствует определению и условиям бессрочного трудового договора;

- выплаты «самозанятому» осуществлялись в дни перечисления денежных средств по реестрам в банк для выплаты зарплаты в адрес сотрудников общества, что свидетельствует о формировании единого фонда оплаты труда;

- для выполнения обязательств перед обществом «самозанятый» на безвозмездной основе использовал компьютер общества, информационные базы налогоплательщика (система «1С»), что свидетельствует о наличии беспрепятственного неограниченного доступа к инфраструктуре последнего для выполнения трудовых функций;

- «самозантый» — бывший штатный бухгалтер общества, получаемый от общества доход являлся единственным доходом данного физического лица в период осуществления деятельности в качестве самозанятого.

Стоит отметить, что в 2026 году будут реализовываться мероприятия по обелению отдельных секторов экономики, в т.ч. обеление рынка труда. На законодательном уровне планирую закрепить признаки трудовых отношений, чтобы минимизировать подмену трудовых отношений договорами с «самозанятыми».

4. Дробление бизнеса. На практике налоговые органы бдительно следят за бизнесом и анализируют деятельность группы лиц на предмет фиктивного дробления единого бизнеса (производственного процесса).

Статья 54.1 НК РФ, определяющая пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов, направлена на установление допустимых границ вмешательства налоговых органов в хозяйственную деятельность налогоплательщика с учетом необходимости обеспечения выявления необоснованного уменьшения налоговой базы и указывает на обстоятельства и условия, которые могут быть приняты во внимание налоговым органом при квалификации действий налогоплательщика как незаконных.

Схема «дробления бизнеса» — один из примеров искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика, что согласно п. 1 ст. 54.1 НК РФ является недопустимым способом уменьшения налоговой базы и (или) суммы подлежащего уплате налога.

В результате «дробления бизнеса» снижаются налоговые обязательства путем создания ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика.

В НК РФ «раздробленным» в налоговых целях бизнесом признается предпринимательская деятельность 2 и более хозяйствующих субъектов, имеющая следующие характеристики:

- деятельность является «единой» для группы;

- группа контролируется одними и теми же лицами;

- участники группы самостоятельны только формально;

- исключительная или основная цель «структуры» бизнеса в формате группы — занижение сумм налогов путем применения «спецрежимов» (нарушение ст. 54.1 НК РФ).

Примеров на практике фиктивного дробления с целью сохранения права на применение спецрежима (чаще УСН) — немало. Так, сеть аптек была уличена в дроблении для сохранения спецрежимов (УСН,ЕНВД) с доначислением более 600 млн руб. (Постановление АС МО от 02.04.2025 года по делу А40-55466/2023): общество применило необоснованную схему уклонения от налогообложения в виде намеренного «дробления» бизнеса путем включения в цепочку между Обществом и конечным покупателем организаций, применяющих специальные налоговые режимы (УСН, ЕНВД), входящих в сеть «АПТЕКА ОТ СКЛАДА», фактически являвшихся в проверяемом периоде обособленными подразделениями Общества, что привело к искажению сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности и неуплате в проверяемый период налогов и страховых взносов.

В другом деле сеть магазинов признали «дроблением» бизнеса (Постановление АС ЗСО от 20.02.2025 года по делу № А45-18893/2023), где суды поддержали инспекторов и отметили признаки дробления торговой сети магазинов:

- деятельность всех магазинов фактически представляет единый производственный процесс, направленный на достижение общего экономического результата;

- магазины зарегистрированы на взаимозависимых лиц (родственников);

- все торговые точки оформлены в едином стиле и работают под одним брендом, рекламируется товар от единой торговой сети с общими контактными данными;

- товар для всех торговых точек закупался и хранился централизованно. Велось централизованно видеонаблюдение: изображение с камер из всех магазинов выводилось на монитор, расположенный в одном кабинете;

- работники по необходимости распределялись по торговым точкам.

Встречаются и необоснованные обвинения в применении схема дробления. Так, суд признал необоснованными обвинение в «арендном» дроблении (Постановление Двадцать первого ААС от 27.10.2025 года по делу № А84-4870/2024).Общество, оказывающее услуги аренды в торгово-развлекательном центре (ОСН), получило обвинение в дроблении бизнеса с привлечением ИП на УСН.

Суды не согласились с позицией налогового органа, обратив внимание на следующее:

- Деловая цель. Общество, являясь собственником и торговых площадей, и развлекательного центра, использовало бизнес-модель, при которой основной доход получало за счет сдачи принадлежащего ему имущества в аренду, что само по себе не свидетельствует о создании схемы дробления бизнеса.

- Разные виды деятельности. Основным видом деятельности общества является аренда и управление собственным или арендованным недвижимым имуществом. Общество в принадлежащем ему ТРЦ деятельность по оказанию услуг или продаже товаров потребителям не осуществляло. По договорам аренды аттракционы, боулинг, автомойку и парковку общество передавало по договорам аренды ИП;

- Самостоятельность ИП. Согласно протоколам допроса ИП, каждый из них показал, что решение о ведении предпринимательской деятельности принимал самостоятельно, сам осуществлял регистрационные действия и открывал счета в банках. ИП самостоятельно осуществлялась закупка различных товаров, необходимых для осуществления деятельности на арендуемых площадях и оборудовании;

- Налогоплательщик обосновал деловую цель бизнес-модели, самостоятельность ИП и отсутствие «пересечений» в видах деятельности.

Еще больше судебной практики на нашем сайте в разделе .

Рекомендуем актуальный обзор по трендам налогового контроля и налоговым спорам —

Налоговый контроль 2025–2026 выходит на качественно новый цифровой уровень, позволяющий вычислять ошибки и налоговые схемы компаний в режиме 24/7, в т.ч. с использованием ИИ. Оперативное выявление схем и ошибок, внедрение «рейтинга благонадежности» бизнеса -сделали налоговые риски неотъемлемой частью корпоративной стратегии компаний. Важны проактивные своевременные меры по выявлению налоговых рисков для защиты себя и бизнеса от финансовых потерь — с фокусом на налоги и страховкой от налоговых претензий и персональным сертификатом для личной защиты.

Статья: