Содержание

- Новые сроки уплаты НДФЛ в 2024 году

- Обязанность подачи уведомления по НДФЛ 2 раза в месяц

- НДФЛ с доходов дистанционных работников

- Социальные вычеты по НДФЛ в 2024 году увеличены

- Новая форма 6-НДФЛ с 2024 года

- Установлен необлагаемый норматив компенсации для дистанционных работников

- Новые правила налогообложения вахтовой надбавки и суточных при разъездном характере работы

- Предельная величина базы по страховым взносам

Новые сроки уплаты НДФЛ в 2024 году

С 1 января 2024 года удержанный НДФЛ нужно перечислять 2 раза в месяц в составе ЕНП ( НК РФ):

- с дохода налогоплательщика, выплаченного с 1 по 22 число каждого месяца — не позднее 28 числа текущего месяца;

- с дохода, выплаченного с 23 по последний день месяца — не позднее 5 числа следующего месяца.

Если сроки совпадут с выходным или праздничным днем, то рассчитаться нужно по общим правилам, установленным НК РФ, т.е. в следующий рабочий день.

Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, изменений нет. Эти суммы нужно перечислить не позднее последнего рабочего дня текущего года.

Главный эксперт по налогам и бухучету, трудовому законодательству

Обязанность подачи уведомления по НДФЛ 2 раза в месяц

В связи с тем, что НДФЛ уплачивается 2 раза в месяц, внесли поправки в НК РФ. С 1 января 2024 года налоговые агенты обязаны уведомлять налоговый орган о сумме удержанного НДФЛ, подлежащего уплате, 2 раза в месяц.

- Первое уведомление о НДФЛ удержанном с дохода, выплаченного с 1 по 22 число месяца, необходимо подать не позднее 25 числа текущего месяца.

- Второе уведомление об удержанном НДФЛ с дохода, выплаченного с 23 по последнее число месяца — не позднее 3 числа следующего месяца.

Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, изменений нет. Уведомление по этим суммам нужно подать не позднее последнего рабочего дня календарного года.

Напомним! Если заработная плата за вторую половину декабря 2023 года будет выплачена в следующем году, например, 10 января 2024 года, она будет относится к доходам 2024 года ( НК РФ, Минфина России от 14.09.2022 N 03-04-06/88989). Соответственно такой доход и удержанный НДФЛ должны быть отражены в отчетности за 2024 год и уведомлении, представляемом в 2024 году за период с 1 по 22 января.

НДФЛ с доходов дистанционных работников

С 2024 года доходы «удаленщиков», которые работают по трудовым договорам с российской организацией или подразделением иностранной компании, зарегистрированным в РФ, признаются доходами от источников в РФ ( НК РФ). Т.е. такие доходы облагаются в РФ как у налоговых резидентов РФ, так и у налогоплательщиков, не имеющих такого статуса ( НК РФ). При этом не зависимо от налогового статуса ставка НДФЛ для таких работников установлена в размере 13% (15% с доходов свыше 5 млн руб. в год), то сеть у нерезидентов ставка тоже 13 (15) %.

Однако работодателю все равно придется отслеживать статус дистанционных работников, работающих за рубежом. Это нужно для правильного расчета налога. Ведь нерезидентам не положены вычеты на детей, лечение, обучение, приобретение жилья ( НК РФ).

Если у российской организации есть зарегистрированные обособленные подразделения за пределами РФ, то для работников, которые в них трудятся, полученные «трудовые» доходы относятся к доходам от источников за пределами РФ. Поэтому российская организация по-прежнему не выступает в качестве налогового агента. Такие работники, если являются налоговыми резидентами РФ, должны сами исчислять и уплачивать налог по законодательству РФ ( и НК РФ).

В 2024 новая норма не распространяется на вознаграждения в рамках договоров ГПХ за выполненные работы или оказанные услуги за рубежом. Такие доходы в 2024 году по-прежнему считаются доходами от источников за пределами РФ и российские заказчики не должны выступать в качестве налогового агента, то сеть с вознаграждения не нужно удерживать НДФЛ. Но с 2025 года все доходы по договорам ГПХ будут считаться доходами от источников в РФ и заказчикам придется удерживать НДФЛ и с доходов «ГПДшников», в т.ч. работающих за рубежом (, Закона N 389-ФЗ).

Социальные вычеты по НДФЛ в 2024 году увеличены

Согласно НК РФ налогоплательщики при определении налогооблагаемой базы вправе воспользоваться социальными вычетами на свое обучение и обучение своего ребенка, а также на свое лечение, лечение супругов, детей и родителей. Социальные вычеты представляются в размере фактически произведенных расходов, но ограничиваются максимальными размерами.

С 2024 года их максимальные размеры увеличены и составляют:

- 110 тыс. руб. — для вычета на обучение детей (ранее 50 тыс. руб.);

- 150 тыс. руб. — для вычетов на лечение, свое обучение, фитнес и др. (120 тыс. руб.).

Напомним, что социальный вычет можно получить у работодателя, на основании уведомления, выданного налоговым органом или в налоговых органах по окончании налогового периода на основании декларации 3-НДФЛ.

Новая форма 6-НДФЛ с 2024 года

Согласно НК РФ налоговые агенты обязаны ежеквартально предоставлять расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее 25-го числа месяца, следующего за соответствующим периодом, за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом по форме утверждаемой ФНС РФ.

Федеральным законом от 19.12.2023 N 611-ФЗ внесено уточнение в положения, определяющие порядок представления расчета 6-НДФЛ (абзац второй пункта 2 статьи 230 НК РФ).

В частности, 6-НДФЛ теперь сдается за календарные квартал, полугодие, 9 месяцев и год, а не с 1 января по 22-е число последнего месяца периода, как это происходило в 2023 году. В 1 разделе указывается НДФЛ к уплате удержанный за полные календарные месяцы отчетного периода.

В связи с изменением порядка уплаты налога ФНС представила рекомендуемую форму 6-НДФЛ и справок о доходах налогоплательщиков ( ФНС России от 04.12.2023 N БС-4-11/15166@), которая применяется, начиная с отчетности за 1-й квартал 2024 года.

Основные изменения:

- В Разделе1 расчет сумму налога, подлежащую перечислению и возвращенную нужно указывать с начала налогового периода по стр.020 и 030.

- Скорректировали название строк в Разделе 2: число физлиц, которые получили доход отражается по строке 110, строку 130 переименовали с «Сумма вычетов» на «Сумма вычетов и расходов», ввели строку 131 «Налоговая база».

- Сумма налога удержанная (строка 160) и сумма налога, возвращенная налоговым агентом (строка 190), отражается с расшифровкой.

- В Приложении 1 к расчету 6-НДФЛ из раздела 2 справки о доходах и суммах налога физлица исключили строку «Сумма налога перечисленная».

Установлен необлагаемый норматив компенсации для дистанционных работников

Согласно ТК РФ работодатель обязан обеспечить дистанционных работников необходимым оборудованием для выполнения трудовой функции, либо компенсировать им расходы в связи с использованием личного оборудования, программного обеспечения, иных расходов. Размер компенсации устанавливается локальным нормативным актом или трудовым договором с дистанционным работником.

С 2024 года упростился порядок освобождения компенсации от НДФЛ и страховых взносов. Согласно НК РФ и НК РФ не облагается возмещаемая работодателем сумма расходов дистанционного работника, связанных с использованием им для выполнения трудовой функции принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, в сумме, определяемой коллективным договором, локальным нормативным актом, трудовым договором, дополнительным соглашением к трудовому договору, но не более 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме фактически произведенных и документально подтвержденных расходов дистанционного работника.

Для определения необлагаемой суммы компенсации без подтверждающих документов налоговый агент должен вести учет дней работы «удаленно».

Главный эксперт по налогам и бухучету, трудовому законодательству

Подробнее о налогообложении компенсации «дистанционщикам»

Новые правила налогообложения вахтовой надбавки и суточных при разъездном характере работы

С 2024 года установили необлагаемый норматив НДФЛ и страховых взносов сумм вахтовой надбавки и суточных при разъездном характере работы ( НК РФ, НК РФ). За каждый день работы вахтовым методом на территории РФ от налога и страховых взносов освобождается установленная локальным нормативным актом или трудовым договором вахтовая надбавка в размере 700 рублей, за пределами территории РФ 2 500 руб. Такие же нормы установлены для освобождения от НДФЛ и страховых взносов для суточных при разъездном характере работы.

Таким образом, если локальным нормативным актом у работодателя предусмотрена вахтовая надбавка и (или) суточные работникам с разъездным характером работы свыше данных лимитов, в доходы работников (и базу по страховым взносам) необходимо будет включать разницу, на которую выплаченные суточные/вахтовая надбавка превышает норматив.

Предельная величина базы по страховым взносам

Как известно, плательщики страховых взносов, не применяющие льготные тарифы, уплачивают взносы по единому тарифу ( НК РФ):

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх нее.

«Льготники» (, , НК РФ) при применении пониженных тарифов также учитывают единую предельную величину базы.

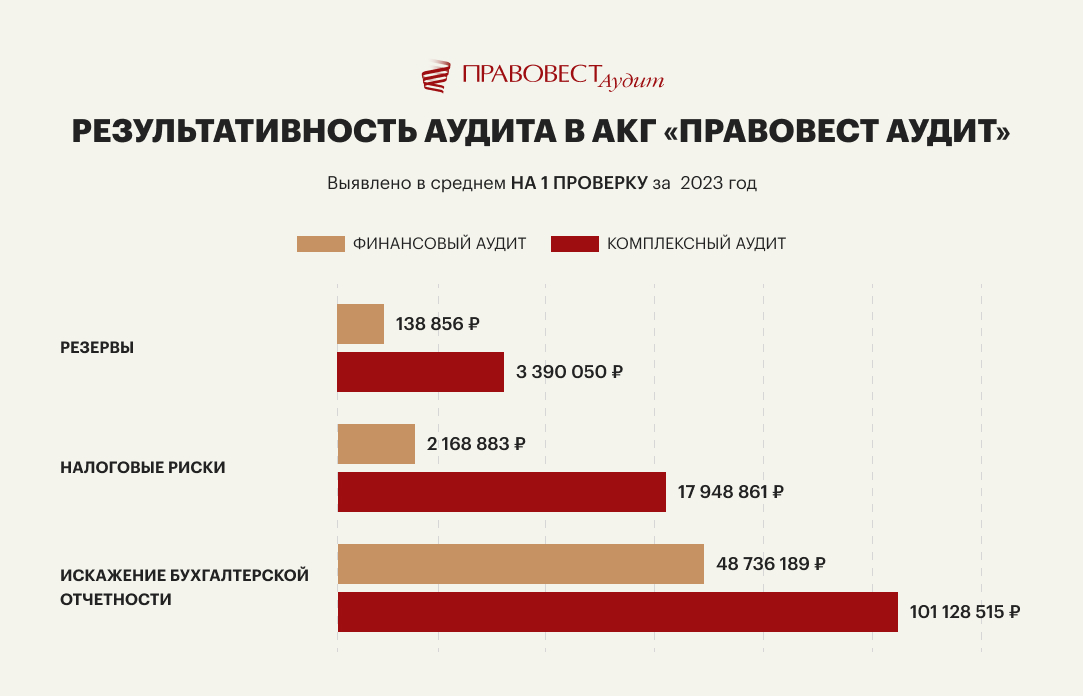

Наши аудиторы помогут разобраться со спорными ситуациями и сформировать достоверную отчетность по НДФЛ и страховым взносам по итогам 2023 года, подскажут как применять нововведения. Кроме того, аудит помогает предотвратить налоговые риски и искажения отчетности, а также — выявить резервы. Результативность подтверждается статистикой.