Содержание

Особые сроки представления 6-НДФЛ в 2020 году

По общему правилу, налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@) не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (абз. 2 п. 2 ст. 230 НК РФ). Т.е. за 1 квартал налоговые агенты должны отчитаться не позднее 30 апреля, а за полугодие не позднее 31 июля.

Но в связи с пандемией сроки представления расчетов, срок подачи которых приходится на март — май 2020 года, продлен на 3 месяца (Постановление Правительства РФ от 02.04.2020 № 409).

Поэтому в 2020 году налоговые агенты должны предоставить 6-НДФЛ:

- за 1 квартал не позднее 30 июля;

- за полугодие не позднее 31 июля.

Сроки перечисления удержанного НДФЛ

Несмотря на перенос сроков отчетности, перечислить удержанный у налогоплательщиков НДФЛ необходимо в сроки, установленные п.6 ст.226 НК РФ.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, а при выплате доходов в виде пособий по временной нетрудоспособности и в виде оплаты отпусков не позднее последнего числа месяца, в котором производились такие выплаты.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, срок переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК).

Напомним, что при заполнении раздела 2 формы 6-НДФЛ в стр. 120 необходимо указывать последний день срока перечисления НДФЛ.

Разберемся, как заполнить 6-НДФЛ.

Для «рабочих» и «нерабочих» организаций разные правила

Как уже говорилось, в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации или актом Президента Российской Федерации выходным, нерабочим праздничным и (или) нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ст. 6.1 НК РФ).

Т.е. при перечислении НДФЛ в марте-мае 2020 года и при заполнении 6-НДФЛ следовало учитывать, в т.ч. перенос сроков на нерабочие «президентские» дни, праздники и выходные (с 30 марта по 11 мая).

В связи с этим НДФЛ с отпускных, пособий по временной нетрудоспособности выплаченных в марте должен быть перечислен не позднее 12 мая. НДФЛ с доходов, выплаченных в апреле должен быть перечислен так же не позднее 12 мая. И соответственно такие выплаты должны быть отражены в разделе 2 формы 6-НДФЛ за полугодие 2020 года (Письма ФНС России от 28.05.2020г. N БС-4-11/8754@, от 13.05.2020 N БС-4-11/7791@).

Но ФНС РФ разъяснила, что такой перенос не для всех.

Перенести сроки на нерабочие «президентские» дни могут только те организации, на которые распространялись Указы Президента (от 25.03.2020 № 206, от 02.04.2020 № 239, от 28.04.2020 N 294), далее будем называть их «нерабочими» организациями.

Организации (налоговые агенты), которые не попали под «нерабочие» Указы (т.е. организации, перечисленные в п. 2 Указа N 206, в п. 4 Указа N 239 и в п. 3 Указа N 294), должны перечислять НДФЛ в соответствии с п. 6 ст. 226 НК РФ, т.е. без учета переносов на «президентские» дни (Письмо ФНС России от 24.04.2020 N БС-4-11/6944@).

По мнению автора, в целях минимизации налоговых рисков организациям и ИП, фактически осуществлявшим работу в этот период, например, в удаленном режиме, следовало отнести себя к «рабочим» организациям.

Соответственно у «рабочих» налоговых агентов НДФЛ с отпускных, пособий по временной нетрудоспособности выплаченных в марте должен быть отражен в разделе 2 формы 6-НДФЛ за 1-й квартал со сроком уплаты — 31.03.2020 г. (Письмо ФНС России от 28.05.2020г. N БС-4-11/8754@), а у «нерабочих» — в форме 6-НДФЛ за полугодие со сроком уплаты — 12.05.2020 г.

Примеры заполнения 6-НДФЛ

Приведем примеры заполнения Раздела 2 формы 6-НДФЛ у «рабочих» и «нерабочих» налоговых агентов.

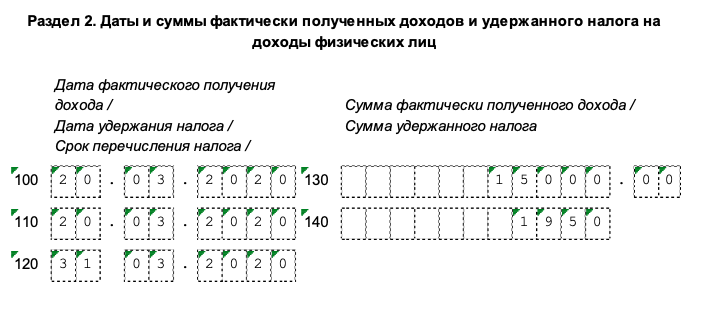

Пример 1. Заполнение 6-НДФЛ «нерабочими» налоговым агентом.

Пособие по временной нетрудоспособности в сумме 8700,00 руб. было выплачено 16 марта (начислено пособие — 10 000 руб., удержан НДФЛ — 1300 руб.). Заработная плата за март, была выплачена 10 апреля в сумме 17400 руб. (начислено 20000 руб., удержан НДФЛ — 2600 руб.). Заработная плата за апрель выплачена 8 мая в сумме 17400 руб. (начислено 20000 руб., удержан НДФЛ — 2600 руб.). В разделе 2 формы 6-НДФЛ за полугодие будут указаны следующие данные:

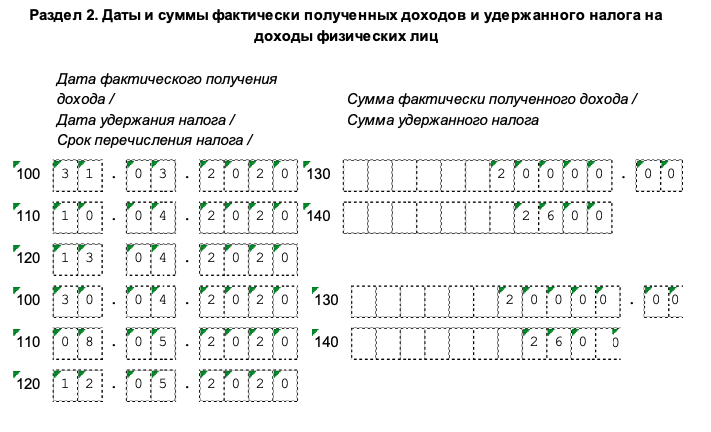

Пример 2. Заполнение 6-НДФЛ налоговым агентом, на которого НЕ распространялись «нерабочие» Указы Президента РФ.

20 марта 2020 года сотруднику были выплачены отпускные 13050 руб. (начисленная сумма 15000 руб., удержанный НДФЛ — 1950 руб.). Соответственно НДФЛ с отпускных нужно перечислить не позднее 31 марта и отражаться данная операция должная в 6-НДФЛ за 1 квартал. В 6-НДФЛ данная выплата будет отражена так:

Продолжим пример 2. Заработная плата за март была выплачена 10 апреля в сумме 17400 руб. (начислено 20000 руб., удержан НДФЛ — 2600 руб.), заработная плата за апрель, была выплачена 8 мая в сумме 17400 руб. (начислено 20000 руб., удержан НДФЛ — 2600 руб.). Данные выплаты будут отражены в 6-НДФЛ за полугодие так:

Удачной сдачи отчетности!

консультацию

эксперта