Федеральный закон от 28.11.2025 № 425-ФЗ

Налоговая реформа-2026 «внесла» ряд изменений в подп. 3 п. 1 ст. 31, ст. 91, 92, 94 НК РФ.Новеллы расширяют возможности налоговых органов при проведении дополнительных мероприятий налогового контроля.

Сейчас в рамках допмероприятий могут быть истребованы документы, проведены допрос свидетеля, экспертиза (п. 6 ст. 101 НК РФ).

С 01.01.2026 года перечень возможных действий при допмероприятиях дополен осмотром территорий, помещений, предметов и документов, а также выемкой. Для допуска на территорию налогоплательщика в рамках допмероприятий, должностные лица налогового органа должны предъявить служебные удостоверения и решение о назначении допмероприятий.

Допмероприятия могут назначаться как при рассмотрении материалов выездной, так и камеральной налоговой проверки.

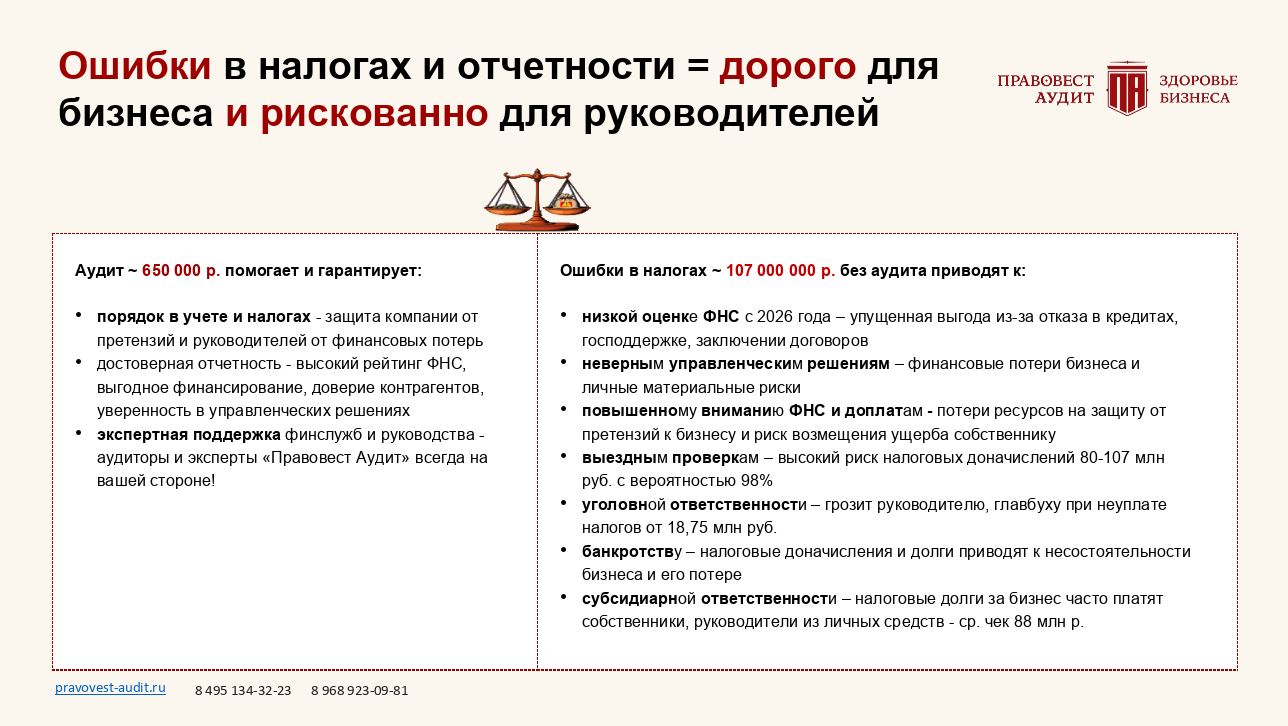

Полномочий и возможностей у налоговых органов становится все больше, налоговые ошибки и упущения оперативно вычисляются и приводят к доначислениям. Проактивная позиция бизнеса-залог налоговой безопасности компаний и личной защиты руководителей от финансовых потерь из-за неуплаты налогов.

с фокусом на налоги и страховкой от налоговых рисков-востребованный инструмент проактивного бизнеса для предотвращения рисков.