Содержание

Причина №1. Адаптация к новым ФСБУ и возможность для «генеральной репетиции»

С 2025 года стали обязательными новые ФСБУ 4/2023 «Бухгалтерская отчетность» и ФСБУ 28/2023 «Инвентаризация». Одно из ключевых нововведений ФСБУ 4/2023 — новые формы бухгалтерской отчетности. Их необходимо разработать и утвердить в учетной политике. Кроме того, с 2025 года компании, которые обязаны составлять промежуточную бухгалтерскую отчетность, должны формировать ее в полном объеме, аналогично годовой, включая все текстовые пояснения.

Также необходимо актуализировать учетную политику с учетом новых стандартов по инвентаризации.

В аудиторы и эксперты «Правовест Аудит» собрали обзор самых важных новшеств и рекомендаций, а также — помощь бухгалтерии справиться без потерь со сложностями 2025 года.

Как поможет заблаговременный аудит? Проверка промежуточной отчетности (например, за полугодие или 9 месяцев) становится «репетицией» перед составлением годового отчета — это:

- Ранняя диагностика и исправление ошибок: аудиторы выявляют неточности и риски в учете, которые можно устранить до подготовки годовой отчетности. Это снижает вероятность модифицированного заключения и рисков в будущем.

- Снижение нагрузки на бухгалтерию: аудит в сентябре-октябре позволяет равномерно распределить работу, избежать авральной подготовки к сдаче годовой отчетности и корректировок в последний момент.

- Возможность получить рекомендации аудиторов: по итогам промежуточного аудита можно скорректировать учетную политику, оптимизировать налогообложение и внутренние процессы до конца года.

- Репетиция формирования отчетности: совместная заблаговременная работа с аудиторами — шанс отработать новые требования ФСБУ, чтобы к концу года отчетность и пояснения были подготовлены без ошибок, тогда годовую отчетность будет готовить легко и уверенно.

- Повышение доверия к отчетности: аудиторское заключение к отчетности без модификации и оговорок (а для этого лучше начать аудит с полугодовой отчетности) укрепляет позиции компании при переговорах с банками, инвесторами и контрагентами.

Причина №2. Возросшее давление со стороны ФНС и высокая цена ошибок

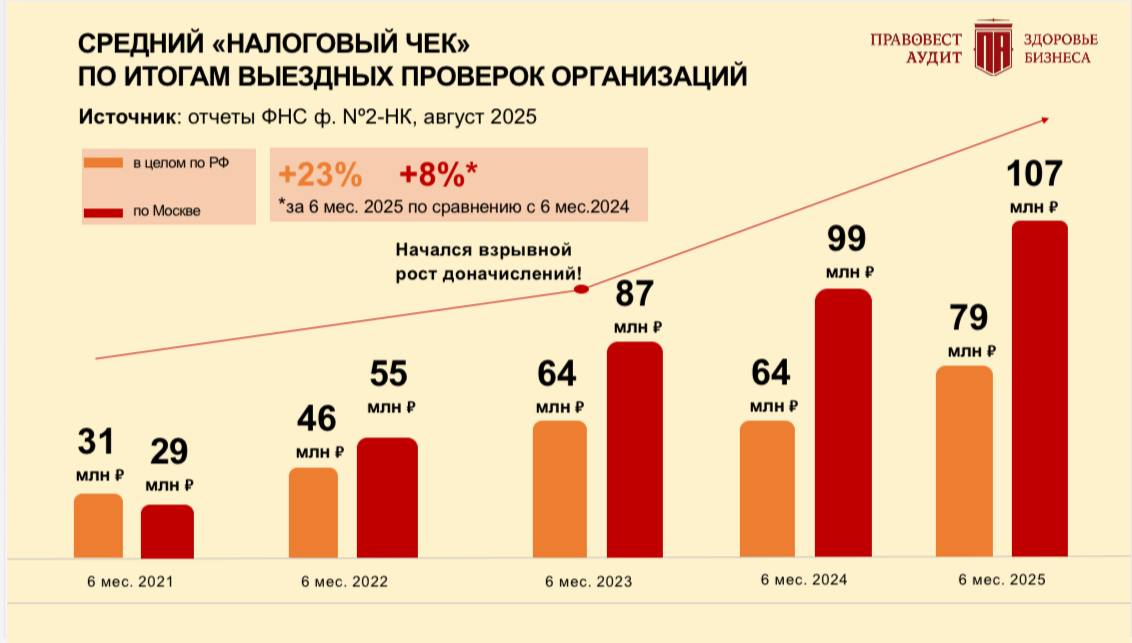

Цифровая трансформация ФНС делает бизнес абсолютно «прозрачным» для контролирующих органов. Любые неточности в учете, налоговые ошибки, отклонения в налоговой нагрузке, НДС-разрывы и пр. — автоматически фиксируются аналитическими системами, запуская процесс предпроверочного анализа. Статистика за 2025 год подтверждает усиление налогового контроля за бизнесом:

- Количество проверок увеличивается: рост на 15% по РФ и на 50% по Москве.

- Результативность проверок максимальна: 99% из них завершаются доначислениями.

- Налоговые риски становятся личными: 70% совместных проверок ФНС и правоохранителей перерастают в уголовные дела, а средний размер субсидиарной ответственности (взыскание с личных активов) в 2025 году составляет 88 млн рублей.

С 1 января 2026 года ситуация еще усложняется — налоговые органы наделяются полномочием представлять по запросу самой организации или ИП, а также по запросу заинтересованного лица в случаях, предусмотренных законодательством, результат оценки финансово-хозяйственной деятельности организации или ИП, основанной на подтверждении соответствия показателей бухгалтерской и налоговой отчетности и иных имеющихся у налоговых органов сведений определенным критериям (Федеральный закон от 23.07.2025 № 254-ФЗ).

Предполагается, что выписки с результатами оценки ФНС будут направляться в государственные органы для целей решения вопросов осуществления закупок, предоставления мер поддержки и льгот. Кроме того, результаты оценки ФНС могут представляться самим налогоплательщиком по запросу его контрагентов для подтверждения своей налоговой и иной благонадежности. Это означает, что по мере дальнейшего нормативного внедрения результатов такой оценки в качестве обязательного к учету фактора будет расти значимость того, удовлетворяют ли показатели бухгалтерской и налоговой отчетности организации определенным ФНС критериям. Отклонения, которые ранее могли оставаться незамеченными, с 2026 года станут важным публичным фактором оценки надежности бизнеса.

Причина №3. Усиление контроля за работой самих аудиторов

Аудиторская проверка за 2025 год не будет такой, как раньше. Регуляторы — СРО, Казначейство и Центробанк — значительно ужесточили контроль за качеством аудита. Это напрямую транслируется в более строгие требования аудиторов к проверяемым компаниям и повышает риск получения модифицированного заключения (с оговоркой или отрицательного).

Внешние контролеры обращают пристальное внимание на десятки аспектов, среди которых:

- Корректность проведения инвентаризации и сверки с контрагентами.

- Полнота раскрытия информации в пояснениях к отчетности.

- Проведение процедур по оценке рисков непрерывности деятельности.

- Своевременность коммуникации аудитора с руководством и собственниками.

- Проверка на обесценение всех видов активов.

Что вы «приобретаете», если отложите аудит на конец года

- Дефицит времени и ресурсов: в конце года аудиторы и бухгалтеры перегружены, часто не хватает времени на глубокую проверку, анализ применения всех новшеств и исправление ошибок.

- Риск не успеть выявить и устранить все ошибки: если аудит проводится только по итогам года, многие неточности и нарушения могут остаться незамеченными, что приведет к модифицированному заключению или штрафам. Даже если ошибки будут обнаружены — у компаний после формирования годовой отчетности остается всего 1–1,5 месяца (конец февраля-март) на исправления, успеть практически нереально.

- Сложность исправления ошибок: чем ближе к сдаче отчетности выявлены ошибки, тем сложнее их исправить — иногда требуется пересчет за весь год, что увеличивает трудозатраты, возрастает риск модифицированного аудиторского заключения.

- Проблемы с внешними подтверждениями: аудиторы обязаны получить ответы от контрагентов и другие документы, в т.ч. для подтверждения дебиторской и кредиторской задолженности. В“горячий” сезон это сделать гораздо сложнее, что может привести к оговоркам в заключении.

- Риски потерь и личной ответственности: значительные упущения в документообороте и учете ведут к доначислениям по налогам, что может привести не только к убыткам, но и к субсидиарной и иной ответственности руководителей.

- Рост стоимости аудиторских услуг: в «горячий» сезон (ноябрь—март) спрос на аудиторов в разы превышает предложение, стоимость услуг возрастает.

- Недостаток квалифицированных аудиторов: в последние годы число аудиторских организаций сокращается, и в конце года может не хватить специалистов с отраслевой экспертизой в нужные даты.

В 2025 году продолжают ужесточаться требования к качеству аудита, а количество проверок и доначислений со стороны налоговых органов растет. По данным СРО, каждая третья аудиторская фирма ушла с рынка за последние годы, а стоимость аудита выросла до 30% и более.