Содержание

- 1. Провести инвентаризацию

- 2. Провести сверку расчетов с бюджетом

- 3. Разобраться с изменениями в НК РФ, вступающими в силу с 2023 года

- 4. Проверить правильность перехода на новые ФСБУ

- 5. Актуализировать учетную политику на 2023 год

- 6. Обеспечить налоговую безопасность для компании и персональную для себя

1. Провести инвентаризацию

Годовая инвентаризация в 2022 обязательна. Это не касается имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года (п. 3 ст. 11 Закона № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

Напомним сроки инвентаризации:

- активов перед годовой отчетностью — с 1 октября по 31 декабря;

- обязательств организации — по состоянию на 31 декабря года, за который готовится отчетность (Письмо Минфина России от 09.01.2013 № 07-02-18/01).

Порядок и этапы проведения инвентаризации имущества и финансовых обязательств компании, а также оформления ее результатов подробно описаны в Методических указаниях по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина РФ от 13.06.1995 № 49).

Для оперативного проведения инвентаризации (ТМЦ, ОС, дебиторской и кредиторской задолженности, расчетов по претензиям и судебным решениям, денежных средств), верного оформления результатов и грамотного отражения их в бухгалтерском учете рекомендуем ознакомиться с материалом, подготовленным аудиторами нашей компании.

Если требуется профессиональный взгляд со стороны, аудиторы «Правовест Аудит» готовы принять участие в инвентаризации с соблюдением закрепленного законодательством порядка. Подтвердить наличие активов, отраженных в финансовой бухгалтерской отчетности, а также наличие прав на такие активы.

2. Провести сверку расчетов с бюджетом

C 01.01.2023 практически все налоги (за исключением НДФЛ для «патентных» иностранцев, налога на самозанятых, госпошлины и сборов за пользование объектами животного мира и водных биоресурсов) надо будет перечислять в бюджет одной «платежкой» (ЕНП) (Федеральный закон от 14.07.2022 № 263-ФЗ).

ФНС откроет каждому налогоплательщику единый налоговый счет (ЕНС) (п. 4 ст. 11.3 НК РФ). По состоянию на 01.01.2023 на нем должно быть отражено входящее сальдо, которое будет равно разнице между излишне перечисленными средствами и неисполненной «налоговой» обязанностью. Поэтому все разногласия с налоговым органом о суммах переплаты или недоимки следует урегулировать до 01.01.2023.

3. Разобраться с изменениями в НК РФ, вступающими в силу с 2023 года

Законодательство меняется ежедневно, а контроль за деятельностью компаний только усиливается. Для безопасности бизнеса и безошибочной работы очень важен постоянный профессиональный рост финансовой службы компании. Но многочисленные текущие и экстренные задачи не всегда позволяют самостоятельно отслеживать и анализировать поток нововведений. Быть в курсе важных изменений законодательства и практики их применения поможет Подписка «В курсе дела» — безлимитное посещение круглых столов в течение 3 месяцев и доступ к Базе знаний (материалам прошедших круглых столов: видео, презентация и конспект). А еще важно оперативно и профессионально решать вопросы — выручит Абонемент «Хочу все знать» (Подписка «В курсе дела» + 6 часов консалтинга + закрытый Телеграмм-чат для блиц вопросов и ответов).

4. Проверить правильность перехода на новые ФСБУ

Необходимо до конца бухгалтерского года проверить правильность перехода на новые ФСБУ (например, ФСБУ 6/2020 «Основные средства», ФСБУ 25/2018 «Бухгалтерский учет арены»), чтобы в горячий отчетный период не пришлось переделывать весь бухгалтерский учет за год.

Подробно о том, при каких условиях арендодатель и арендатор должны учитывать объекты по правилам ФСБУ 25/2018, как их классифицировать, каков состав арендных платежей, как правильно рассчитать срок аренды, каковы возможные способы бухучета аренды имущества у сторон мы писали здесь.

Примеры бухгалтерских справок и таблицы Excel для правильного перехода на ФСБУ 6/2020 можно посмотреть в материалах Круглого стола (полная версия входит в Подписку «В курсе дела»).

В «Правовест Аудит» можно заказать проверку перехода на новые ФСБУ 6/2020 и ФСБУ 25/2018 как отдельную услугу.

ПРОСТО АУДИТ!

5. Актуализировать учетную политику на 2023 год

Учетная политика разрабатывается на основании законодательства по бухучету и налогам, с учетом индивидуальной специфики организации, и требует ежегодной актуализации из-за законодательных новелл и новых фактов хозяйственной жизни компании.

Привлечение профессионалов сделает работу по актуализации учетной политики эффективной и обеспечит уверенность в выбранных способах учета.

6. Обеспечить налоговую безопасность для компании и персональную для себя

Налоговый контроль в текущих реалиях только усиливается, а это несет серьезные финансовые риски не только для компании, но и персональные риски для бухгалтера.

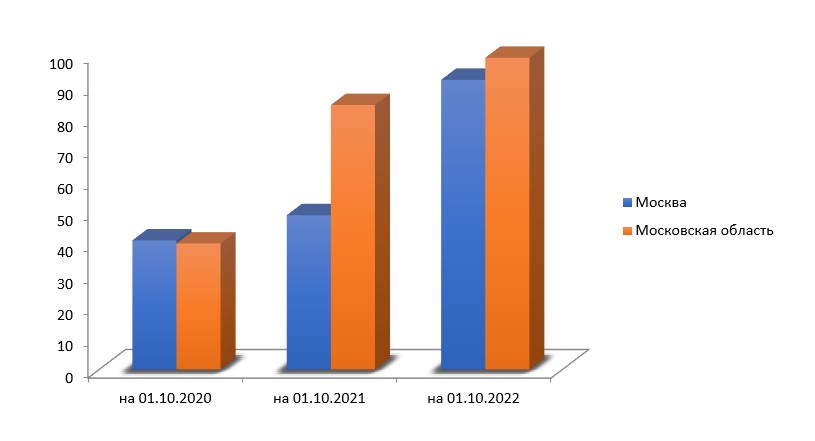

Доначисления на одну выездную проверку организаций растут!

По состоянию на 01.10.2022 по Москве «средний чек» составляет уже 92 млн руб. (за эти же периоды 2021 — 49 млн руб., 2020 — 41 млн руб.), по Московской области — 99 млн руб. (за эти же периоды 2021 — 84 млн руб., 2020 — 40 млн руб.).

Чтобы не оказаться в числе фигурантов уголовных или судебных дел о взыскании налогового долга компании в рамках субсидиарной ответственности, важно вовремя позаботиться о своевременном выявлении возможных налоговых рисков и принятии мер по их нивелированию. Практика доказала, что комплексный аудит (аудит бухотчетности + глубокая проверка налогов) отлично справляется с задачей по обнаружению угрозы налоговой безопасности и помогает оперативно ее обезвредить. Он также дает юридическую поддержку в течение трех лет с момента окончания проверенного периода и расширенную страховку до 30 млн руб. от необнаружения ошибок (в т.ч. в налоговом учете).

Поторопитесь заключить договор на аудит за 2022 на специальных условиях. А провести основной этап аудита можно в «низкий» сезон (например, в январе 2023).