Содержание

Гражданское законодательство позволяет заключать договора аренды на неопределенный срок. Неопределенный срок договора аренды — это неизвестный заранее период, в течение которого действуют условия договора и исполняются установленные им обязательства. Неопределенным срок договора аренды является в случае, если:

- в договоре отсутствует срок аренды (п. 2 ст. 610 Гражданского кодекса РФ (далее — ГК РФ);

- в договоре прямо указано, что он заключен на неопределенный срок;

- срок действия договора закончился, но арендатор продолжает пользоваться имуществом, и арендодатель не возражает против этого ( ГК РФ).

Подход к учету договоров с неопределенным сроком в ФСБУ 25/2018 и в рекомендациях аудиторам

Объект бухгалтерского учета классифицируется как объект учета аренды при единовременном выполнении ряда условий, в том числе если арендодатель предоставляет арендатору предмет аренды на определенный срок (п. 5 ФСБУ 25/2018 бухгалтерский учет аренды).

Из прямого прочтения ФСБУ 25/2018 следует, что нормы ФСБУ 25/2018 не распространяются на ситуацию, когда предмет аренды передается на неопределенный срок. Или если арендатор — малое предприятие, которое может вести учет аренды в упрощенном порядке, то есть без признания ППА (пп. «в» п. 11 ФСБУ 25/2018).

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (Приложение к Письму Минфина России от 18.01.2022 N 07-04-09/2185) по этому поводу указано буквально следующее:

«В соответствии с ФСБУ 25/2018 срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Помимо указанного, при определении срока аренды для целей бухгалтерского учета необходимо принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики».

По нашему мнению, обе эти ситуации (заключение договора аренды сразу на неопределенный срок или пролонгация действующего, когда договор становится бессрочным) правильнее будет квалифицировать не как запрет на применение ФСБУ 25/2018 к договорам аренды с неопределенным сроком, а как отсутствие в федеральных стандартах правил учета такой аренды.

Если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухучета, такой способ самостоятельно разрабатывается организацией, исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами ( Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)).

При этом организация должна принимать во внимание требования, приведенные в и ПБУ 1/2008, и использовать последовательно следующие документы:

- международные стандарты финансовой отчетности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учета.

Подходы к учету договоров с неопределенным сроком в других нормативных документах

В соответствии с ПБУ 1/2008 первым документом, в котором организации следует обратиться для самостоятельной разработки способа учета, не установленного ФСБУ 25/2018, — это Международный стандарт финансовой отчетности (IFRS) 16 «Аренда» (введен в действие на территории Российской Федерации Минфина России от 11.07.2016 N 111н) (далее — МСФО (IFRS) 16).

В пунктах B9 — B31 МСФО (IFRS) 16 «Аренда» закрепляется, как оценить: является ли договор в целом или его отдельные компоненты договором аренды.

Отметим, что согласно п. 9 МСФО (IFRS)16 договор в целом или его отдельные компоненты являются договором аренды, если по этому договору передается право контролировать использование идентифицированного актива в течение определенного периода в обмен на возмещение. Таким образом, МСФО(IAS) 16 применим к договору аренды с определенным сроком действия.

При этом данный международный стандарт рекомендует всесторонне изучать разнообразные (в том числе экономические) стимулы для исполнения или неисполнения имеющегося у арендатора опциона (срока аренды) (п. B40 МСФО (IFRS) 16). В частности, насколько устойчив бизнес арендатора, насколько привлекательна для него ставка арендной платы по сравнению со ставками на рынке, сколько затрат займет переезд, как он повлияет на бизнес арендатора и т.д. Но прямого толкования для разработки способа учета аренды с неопределенным сроком в нем нет.

Аудиторское

Заключение

В то же время имеются комментарии регулирующих органов по поводу классификации аренды с неопределенным сроком. Так, в Минфина России от 09.08.2018 N 02-07-07/56267 «Особенности отражения объектов учета аренды по договорам, заключенным на неопределенный срок» сказано, что договор аренды, заключенный организацией государственного сектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла три года и руководствуясь принципом непрерывности деятельности субъекта учета. Однако, сложно сказать, насколько эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018 с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда»). Но допустимо рассматривать как подход для разработки способа учета аренды с неопределенным сроком.

С другой стороны, Банк России считает, что при возникновении договора аренды с неопределенным сроком согласно ГК РФ, основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (письмо Банка России от 12.07.2019 N 17-1-2-6/623, ответ на вопрос 2). При этом следует отметить, что Положение Банка России от 12 ноября 2018 г. N 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же, как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного положения).

И в том, и в другом случае необходимо определить максимально приближенный к реальности наиболее вероятный срок аренды.

Нормативная основа такого подхода в качестве общего указания сформулирована в ПБУ 1/2008 — это допущения и требования, приведенные в п. 5 и 6 ПБУ1/2008. Одним из них является отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является 11-месячный или неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного (реального) срока сохранения арендных отношений и требование приоритета содержания перед формой). Таким образом, период аренды, в том числе по договорам с неопределенным сроком, должен устанавливаться на основании аргументированного профессионального суждения. Организация, среди прочего, может принимать во внимание:

- сроки бюджетирования;

- планируемые сроки развития из утвержденных стратегий;

- сроки, используемые в моделях тестирования внеоборотных активов на обесценение, и т. п.

С учетом этого конкретными нормами можно считать и положение п. 9 ФСБУ 25/2018 о необходимости при расчете срока аренды учитывать возможности сторон изменять установленные договором сроки аренды, условия и, что особенно важно, намерения по реализации таких возможностей.

Также следует принимать во внимание факторы при определении срока аренды, установленные положениями МСФО (IAS) 16. Они приведены в Минфина России от 04.10.2021 N 07-01-09/80036 и от 18.01.2022 N 07-04-09/2185, а примеры применения этих критериев к конкретным ситуациям содержатся в письмах Банка России от 11.04.2019 N 17-1-2-6/324, от 26.09.2019 N 02-05/847.

Ведущий эксперт-консультант по бухучету и налогообложению

Учет договоров в зависимости от их квалификации

Для целей применении ФСБУ 25/2018 определение срока аренды необходимо в первую очередь для того, чтобы понять, можно ли учитывать на балансе, как и прежде, только дебиторскую или кредиторскую задолженности, но не сам предмет аренды. А если такой порядок учета невозможен, то срок аренды необходим для определения права пользования активом (далее — ППА) и обязательства по аренде (далее — ОА).

Причем нельзя формально подходить к договорам аренды заключенным на неопределенный срок, не применяя ФСБУ 25/2018. В таком случае организация может в своем бухучете исказить реальную картину.

Письмо Минфина от 04.10.2021 N 07-01-09/80036 и Письмо Минфина от 18.01.2022 N 07-04-09/2185 указывают:

«При определении срока аренды для целей бухгалтерского учета необходимо принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики».

Менеджерам, принимающим решения по стратегии развития бизнеса, надо сформировать профессиональное суждение о сроке действия договора, ориентируясь на предполагаемый срок аренды (он может быть, как коротким, так и длительным). Причем этот срок должен быть реальным, то есть таким, в течение которого организация действительно предполагает использовать имущество.

Если специалисты компании, принимающие решения, определят, что речь идет о краткосрочном контракте на аренду (срок менее 12 месяцев), то на основании п. 11 ФСБУ 25/2018 при выполнении условий, установленных пунктом 12 ФСБУ 25/2018, арендатор может не признавать предмет аренды в качестве ППА и не признавать ОА.

Арендные платежи по такому договору признаются в качестве расхода равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды. Сам предмет аренды отражается за балансом на счете 001 «Арендованные основные средства».

На основании п. 12 ФСБУ 25/2018 применение арендатором пункта 11 12 ФСБУ 25/2018 допускается при одновременном выполнении следующих условий:

- договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

- предмет аренды не предполагается предоставлять в субаренду.

Если договор аренды будет определен как долгосрочный, то арендатор признает предмет аренды в качестве права пользования активом с одновременным признанием обязательства по аренде (п. 10 ФСБУ 25/2018). Течение срока аренды по соглашению между арендатором и арендодателем начинается с даты предоставления предмета аренды (п. 9 ФСБУ 25/2018).

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки (п. 14 ФСБУ 25/2018).

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в пп. «е» п. 7 ФСБУ 25/2018, которые учтены в составе арендных платежей.

В случае если ставка дисконтирования не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды (п. 15 ФСБУ 25/2018).

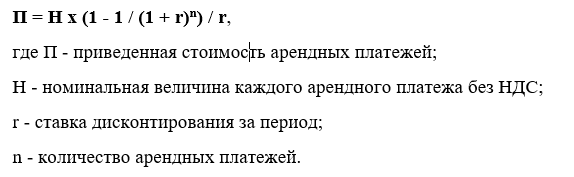

Приведенная стоимость будущих арендных платежей при их уплате через равный промежуток времени в одинаковой сумме (аннуитеты) рассчитывается по формуле (Рекомендация Р-65/2015-КпР «Ставка дисконтирования»):

ППА принимается к учету по фактической стоимости. По общему правилу эта стоимость включает в себя (п. 13 ФСБУ 25/2018):

- сумму первоначальной оценки обязательства по аренде;

- авансовые арендные платежи, внесенные на дату предоставления предмета аренды или ранее;

- затраты арендатора в связи с получением предмета аренды и приведением его в состояние, пригодное для дальнейшего использования в запланированных целях;

- величину оценочного обязательства, которое должен исполнить арендатор в последующем. В частности, обязанности по демонтажу предмета аренды, по его перевозке и/или восстановлению до должного состояния (если это особо оговорено), по восстановлению окружающей среды.

Как влияют авансовые арендные платежи на ППА читайте в статье

Стоимость ППА погашается посредством начисления амортизации, исходя из срока полезного использования (СПИ). Он устанавливается при принятии ППА к учету, исходя из ожидаемого срока его использования. Ежемесячная сумма начисленной амортизации по ППА включается в состав расходов по обычным видам деятельности (п. п. 5, 18 Положения по бухгалтерскому учету «Расходы организации» , утвержденного Минфина России от 06.05.1999 N 33н).

В бухгалтерском учете арендатора расходы в виде арендной платы не отражаются. В составе расходов он признает проценты. Они включаются в состав прочих расходов ежемесячно. Величина процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. В течение срока аренды обязательство увеличивается на сумму процентов и уменьшается на уплаченные арендные платежи (п. п. 18, 19, 20 ФСБУ 25/2018, п. п. 11, 18 ).

Как видим, нет универсального ответа на вопрос как квалифицировать договор аренды с неопределенным сроком: как краткосрочный или долгосрочный. Все очень субъективно. Поэтому в каждом конкретном случае бухгалтеру придется отвечать на этот вопрос самостоятельно, руководствуясь профессиональным суждением. Чтобы быть уверенным в правильности принятого решения и не накапливать ошибок, рекомендуем проводить . Еще на первом этапе аудиторской проверки эксперты проанализируют учетную политику и методы учета и в случае некорректного отражения операций подскажут, как можно исправить ошибки. Тогда аудит годовой отчетности пройдет быстрее, и вы будете уверены, что в учете все в порядке.

ПРОСТО АУДИТ!