Содержание

Сроки выплаты заработной платы

Конкретная дата выплаты зарплаты определяется локальными нормативными актами, коллективным или трудовым договором. Эта дата не должна быть позднее 15 календарных дней со дня окончания месяца, за который заработная плата начислена (ч. 6 ст. 136 ТК РФ). То есть закон определяет 15 число как самую позднюю из допустимых дат выплаты зарплаты. Следующая выплата должна произойти не позже, чем через «полмесяца».

Согласно разъяснениям чиновников заработная плата за первую половину месяца должна быть выплачена с 16 по 30 (31) текущего месяца, за вторую половину — с 1 по 15 число следующего месяца, при этом между выплатой за первую половину месяца и вторую половину месяца не должно пройти более 15 календарных дней (Письмо Минтруда России от 12.03.2019 N 14-2/ООГ-1663, Письмо Государственной инспекции труда в г. Москве от 06.07.2022 N ПГ/15819/10-24237-ОБ/1426).

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, ее необходимо выплатить накануне этого дня.

В зарплату входит не только оклад и доплаты (надбавки) закрепленные в трудовом договоре, а также доплаты за работу в выходной и праздничный день, за сверхурочную работу, за работу в ночное время, относятся к зарплате и прочие компенсационные начисления (ч. 1 ст. 129 ТК РФ). Это означает, что такие начисления (если их расчет не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда) нужно выплачивать одновременно с заработной платой, как за первую половину месяца, так и за вторую (Письмо Минтруда России от 20.03.2019 N 14-1/В-177). Например, компенсация за работу в ночное время в первой половине месяца, должна быть выплачена в срок выплаты заработной платы за первую половину месяца.

Исключением являются премии и иные поощрительные выплаты. Премии хоть и относятся к заработной плате, однако начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка показателей. Сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом (Письмо Роструда от 26.09.2016 N ТЗ/5802-6-1).

Ответственность работодателя за задержку выплаты заработной платы в 2025 году

Если работодатель задерживает выплату зарплаты или любой ее части хотя бы на день, он обязан выплатить компенсацию за каждый день задержки заработной платы. Компенсацию нужно начислить за каждый календарный день задержки начиная со дня, следующего за установленным днем выплаты, по день фактической выплаты (включительно).

Более того, Федеральным законом от 30.01.2024 N 3-ФЗ внесли изменения в порядок начисления компенсации. Работодатель обязан выплатить проценты, если не начислил сотруднику деньги вовремя.

Проценты рассчитывают со следующего дня после даты, когда деньги обязаны были выплатить, если бы начислили вовремя.

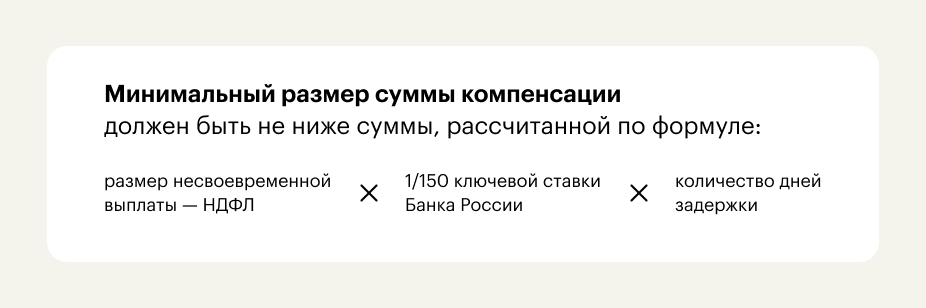

Размер компенсации за каждый день задержки должен быть не менее суммы к выплате, умноженной на одну сто пятидесятую действующей ключевой ставки ЦБ (ст.236 ТК РФ).

При определении суммы компенсации берется не начисленная сумма, а доход, причитающейся работнику к получению на руки, за минусом НДФЛ (если его нужно удержать с просроченной выплаты).

Обязанность по выплате денежной компенсации возникает независимо от наличия вины работодателя.

Помимо материальной ответственности за несвоевременные выплаты в пользу работников, организацию и должностных лиц могут привлечь к административной ответственности. Согласно ч. 6 ст. 5.27 КоАП РФ полная либо частичная невыплата зарплаты, задержка относительно установленного срока, может повлечь наложение штрафа. Норма распространяется и на иные выплаты, осуществляемые в рамках трудовых отношений. Размеры штрафов:

- на должностных лиц — от 10 000 руб. до 20 000 руб.;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1 000 руб. до 5 000 руб.;

- на юридических лиц — от 30 000 руб. до 50 000 руб.

все победит

Бухучет

Денежную компенсацию за невыплату зарплаты (задержку) можно рассматривать в качестве санкции за нарушение договорных обязательств работодателя перед работниками, поскольку такая компенсация является материальной ответственностью работодателя. Для целей бухгалтерского учета она включается в состав прочих расходов и признается на дату начисления компенсации (п. п. 4, 11, 16 ПБУ 10/99).

Начисленная компенсация отражается следующими бухгалтерскими записями:

Дт.сч.91.2 Кт.сч.73

Налог на прибыль

НК РФ не регулирует вопрос о включении компенсации начисленной согласно ст.236 ТК РФ в состав расходов при исчислении налога на прибыль. Данная компенсация также не поименована в ст.270 НК РФ, как расходы не учитываемые в целях исчисления налога на прибыль.

По общим правилам расходы для целей налогообложения прибыли признаются при условии их экономического обоснования, документального подтверждения и они связаны с деятельностью организации, направленной на получение дохода (п. 1 ст. 252 НК РФ).Согласно официальной позиции чиновников Минфина России, расходы в виде компенсационных выплат за задержку выплат в пользу работников для целей налогообложения прибыли не учитываются. Так как компенсация не связана с режимом работы и условиями труда, то есть она не соответствует критериям ст. 252, ст.255 НК РФ. Также она не может быть признана внереализационным расходом на основании пп. 13 п. 1 ст. 265 НК РФ так как начисляется в рамках трудовых отношений, а не гражданско-правовых (Письмо Минфина России от 31.10.2011 N 03-03-06/2/164, Письмо Минфина России от 09.12.2009 N 03-03-06/2/232).

Однако сложившаяся судебная практика на стороне налогоплательщика. Арбитры считают, что данная компенсация выплачивается в соответствии с требованиями трудового законодательства РФ и может соответствовать критериям п. 1 ст. 252 НК РФ, поэтому может быть учтена для целей налогообложения прибыли, например, в составе внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ (Постановление ФАС Поволжского округа от 30.08.2010 по делу N А55-35672/2009, Постановление ФАС Волго-Вятского округа от 11.08.2008 по делу N А29-5775/2007, Постановление ФАС Московского округа от 11.03.2009 N КА-А40/1267-09 по делу N А40-29503/08-20-73).

Взносы на обязательное страхование

Объектом обложения страховыми взносами являются все выплаты, производимые работодателем в пользу работника в связи с наличием трудовых отношений между ними. Денежная компенсация, которая выплачивается работнику работодателем за нарушение установленного срока выплаты заработной платы также включается в объект для начисления страховых взносов. По мнению чиновников, она не включается в перечень не облагаемых страховыми взносами сумм, перечисленных в статье 422 НК РФ (Письмо Минфина России от 21.10.2022 N 03-04-06/101981, Письмо Минфина России от 06.03.2019 N 03-15-05/14477).

НДФЛ

Компенсация за задержку зарплаты облагается НДФЛ в полной сумме. Анализируя нормы налогового законодательства при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме. Перечень доходов, не подлежащих обложению налогом на доходы физических лиц, приведен в ст.217 НК РФ. В частности, не облагаются все виды компенсационных выплат, установленных на законодательном уровне. Однако, по мнению чиновников компенсация работникам при нарушении работодателем установленного срока выплаты (начисления) заработной платы и иных выплат не является возмещением затрат работников, связанных с исполнением ими трудовых обязанностей и подлежит обложению налогом на доходы физических лиц в установленном порядке (Письмо ФНС России от 26.01.2023 N БС-4-11/850@, Письмо Минфина России от 21.10.2022 N 03-04-06/101981).

***

Чтобы не накапливать ошибки и своевременно ликвидировать возникающие риски, связанные с некорректным применением бухгалтерского и налогового законодательства — рекомендуем начинать в текущем году. Это позволит:

- не рисковать с учетом и налогами, где «средние чеки» 112 млн руб. и 77 млн руб. (подробнее о налоговой статистике рассказывали );

- получать выгоду и помощь от аудиторов для достоверной отчетности и резервов;

- забронировать штатных аудиторов с опытом в вашей отрасли в удобное вам время;

- сэкономить до 45% от цен, которые растут каждый месяц до конца года.