Содержание

Ключевые риски трансграничных платежей

Главная проблема заключается в том, что на каждом этапе международного платежа бизнес подстерегают риски, требующие постоянного контроля. Юлия Коцевич выделила основные сложности, с которыми сталкиваются компании:

- Долгие сроки прохождения платежей. Деньги могут «зависать» на несколько недель, что приводит к кассовым разрывам и срыву сроков поставки.

- Курсовые риски. Пока платеж находится в обработке, курс валюты может измениться не в пользу компании, что приводит к прямым финансовым потерям.

- Отсутствие гарантий. Даже если все документы в порядке, нет 100% уверенности, что платеж в итоге дойдет до получателя.

- Санкционные списки. Минфин и другие регуляторы постоянно расширяют перечни подсанкционных компаний, и попадание в них (или даже работа с контрагентом из такого списка) может привести к заморозке активов.

- Ужесточение комплаенса. Банки-корреспонденты и платежные агенты стали гораздо строже проверять каждую транзакцию, запрашивая огромное количество подтверждающих документов.

- Неквалифицированные агенты и мошенничество. На рынке появилось множество посредников, у которых нет ни собственной инфраструктуры, ни ликвидности для проведения платежей.

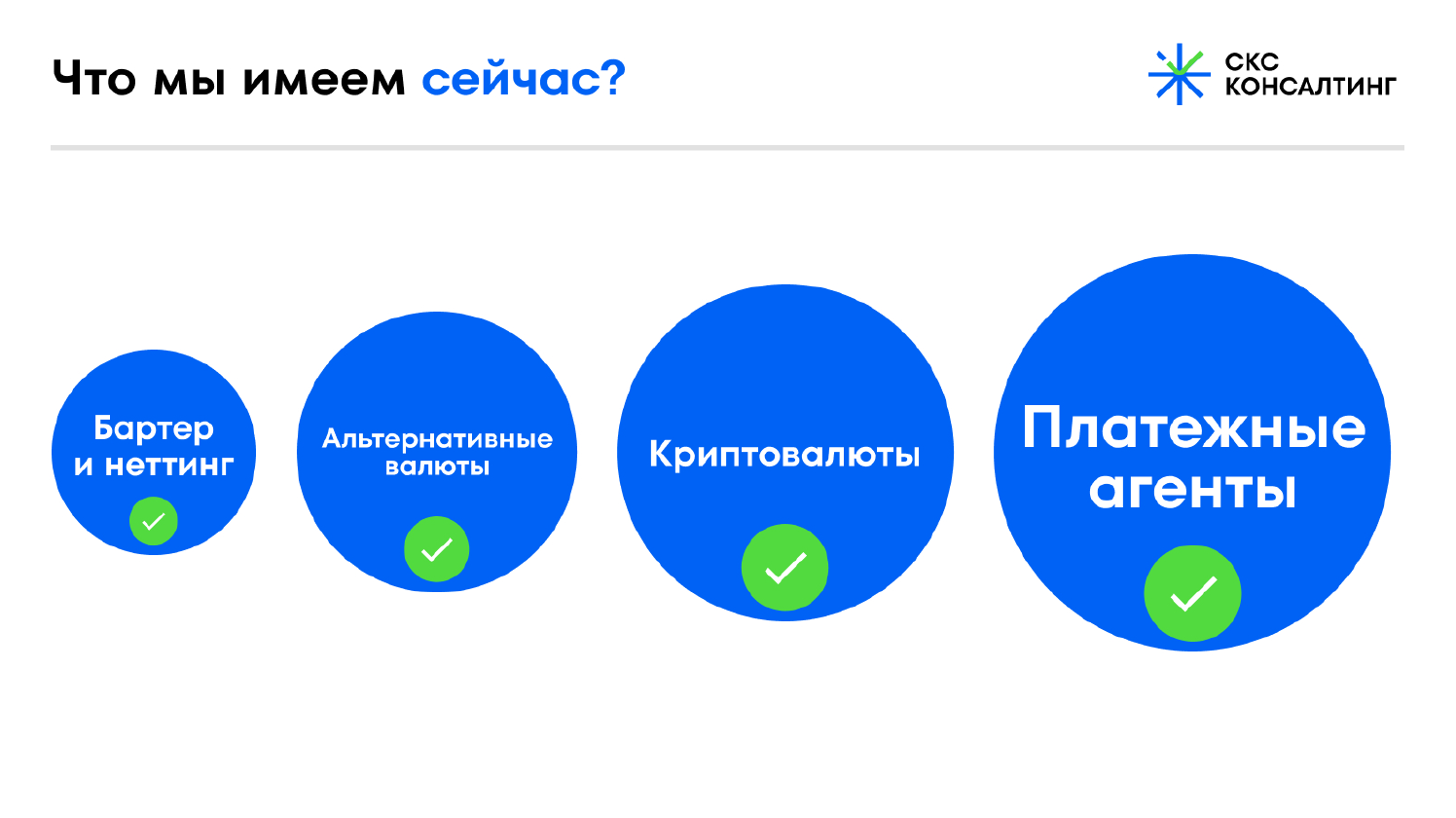

Способы и схемы проведения платежей: от бартера до крипты

Несмотря на сложности, рынок адаптируется и находит новые возможности для проведения расчетов. Юлия Коцевич перечислила основные рабочие инструменты, которые бизнес использует сегодня:

- Бартер. Крупный бизнес все чаще прибегает к схемам взаимозачета, когда импортер и экспортер расплачиваются друг с другом товарами или сырьем.

- Альтернативные валюты. Платежи в юанях, дирхамах, рупиях и лирах стали новой нормой.

- Криптовалюта. Этот инструмент используется из-за высокой скорости проведения транзакций, но сопряжен с огромными рисками из-за отсутствия регулирования и прозрачности.

- Платежные агенты. Самый распространенный на сегодня метод. Это компании-посредники в «дружественных» юрисдикциях (ОАЭ, Гонконг, Оман, Лаос), которые принимают рубли и конвертируют их в нужную валюту для отправки поставщику.

Кроме того, в долгосрочной перспективе надежды возлагаются на развитие стратегических платежных инфраструктур, таких как BRICS Pay и цифровой рубль, которые в будущем могут значительно сократить сроки и комиссии при трансграничных расчетах.

Как застраховаться: кейсы и практические советы

Наибольшую опасность сегодня представляют мошеннические схемы. Юлия привела реальный кейс: импортеру нужно было оплатить доллары в Турцию. Он обратился к посреднику, который привлек еще нескольких участников. В итоге в цепочке от заказчика до исполнителя оказалось четыре звена. Результат был предсказуем: платежное поручение клиент так и не увидел, а деньги были потеряны.

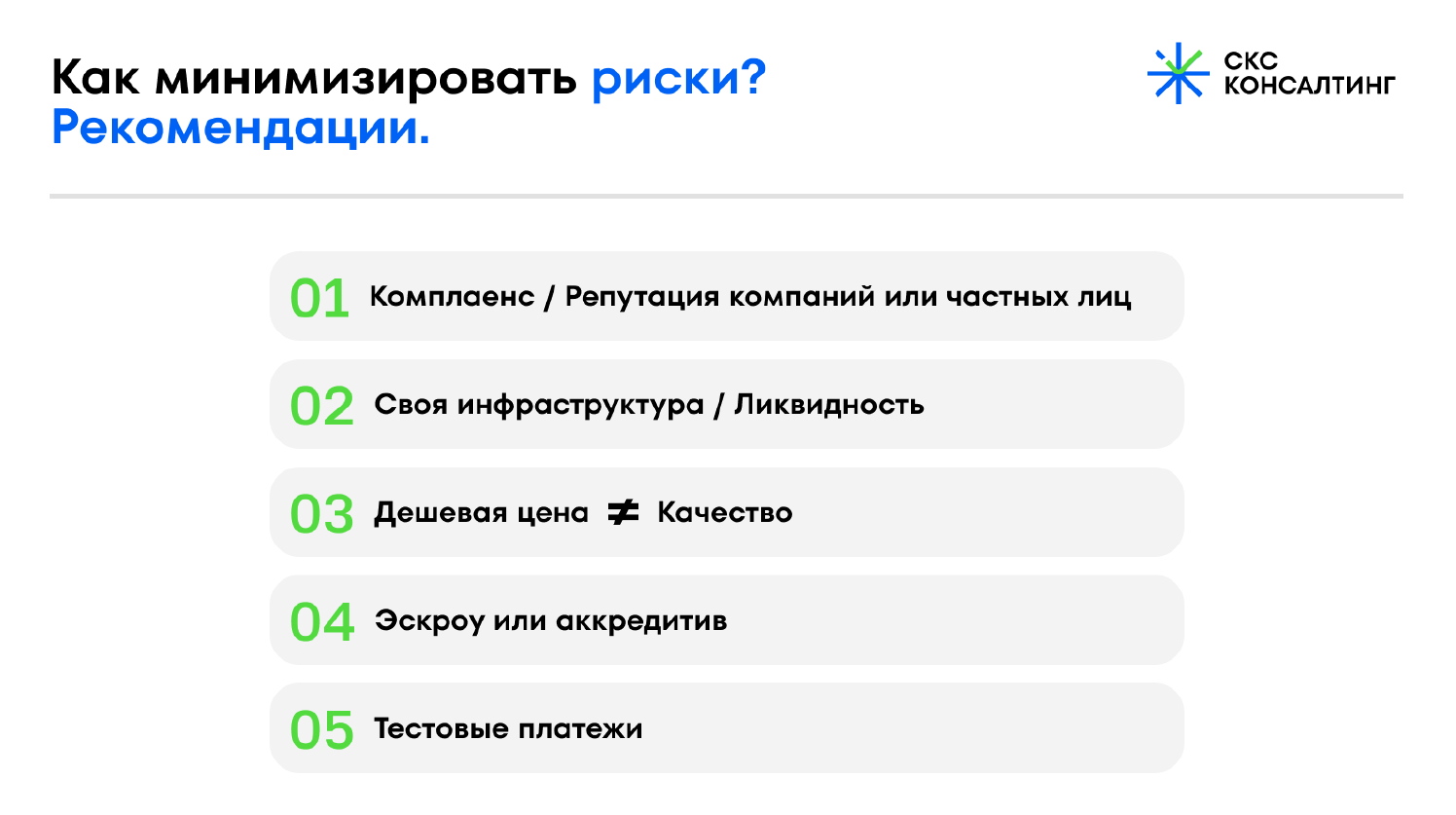

Чтобы не попасть в подобную ситуацию, необходимо следовать нескольким правилам:

- Проверяйте агента. Убедитесь, что у него есть своя инфраструктура, зарегистрированные компании и собственная ликвидность, а не просто цепочка из других посредников.

- Не гонитесь за дешевизной. Слишком низкая комиссия — первый признак того, что перед вами либо мошенник, либо неквалифицированный агент. Как говорится, «дешевая цена не равно качество».

- Проводите тестовые платежи. Прежде чем отправлять крупную сумму, попробуйте провести небольшую тестовую транзакцию, чтобы проверить всю цепочку.

- Используйте инструменты страхования. Если есть возможность, используйте аккредитив или эскроу-счета. Это усложняет и удорожает сделку, но дает гарантии, что поставщик получит деньги только после выполнения своих обязательств.

В итоге, успешное проведение трансграничных платежей сегодня — это результат тщательного подбора партнера, глубокой проверки всей цепочки и готовности использовать более сложные, но безопасные финансовые инструменты.