Содержание

Новшества законодательства и трендов цифрового контроля ФНС 2025-2026

С учетом этих нововведений вклад аудита в деятельность компании становится сильно больше, чем просто подтверждение бухгалтерской (финансовой) отчетности — на первый план выходит нивелирование серьезных рисков:Таблица налоговых и персональных рисков 2026

| События для оценки рисков | Вероятность | Цена рисков | Период обнаружения | |

|---|---|---|---|---|

| 1. | Оценка ФНС отчетности налогоплательщиков по 55 критериям | высокая | Ошибки и искажения в учете и отчетности — прямая угроза для репутации бизнеса и финансовые ограничения: нет господдержки, льгот, доступа к госзакупкам и т.п. | 1 год (отчетность — 2025 в течение 2026 г.) |

| 2. | Цифровой контроль ФНС с использованием ИИ 24/7 | высокая | Тотальная прозрачность. В 57% случаев «добровольные» доплаты налогов при предпроверочном анализе ФНС. Рост рисков ВНП | |

| 3. | Назначение выездной налоговой проверки (ВНП) | средняя | Рост количества проверок на 20%, финансовые потери бизнеса в 98% случаях — в среднем |

|

| 4. | Материалы по ВНП — правоохранительным органам | высокая | Неуплата налогов от 18,75 млн р — риски уголовной ответственности руководителей, гл.бухгалтеров | |

| 5. | Банкротство бизнеса за налоговые долги | низкая | Утрата бизнеса. На 24% выросло количество банкротств по инициативе ФНС | в течение 3 лет |

| 6. | Взыскание доначисленных организации налогов с руководителей и собственников | средняя | Средний размер личных потерь при взыскании по субсидиарной ответственности — 88 млн руб. | вплоть до 10 лет после событий |

| 7. | Закрытие 30% аудиторских фирм и рост случаев модификации или отзыва аудиторских заключений (АЗ) | средняя | Ужесточения требований ЦБ, Казначейства, СРО привели к сокращению рынка аудиторов — опасно остаться один на один с репутационными, налоговыми и/или субсидиарными претензиями без действующего аудитора... | в течение 3 — 10 лет |

Учитывая тренды 2025-2026 гг. на прозрачность, тотальный контроль и рост ответственности, важно тщательнее выбирать аудиторов и по-новому ставить задачи, которые закроют вопросы:

- Как вам быть уверенным в достоверности учета и отчетности, «спать спокойно», не волнуясь за налоги до 2029 года?

- Какая аудиторская фирма реально сведёт для вас к нулю риски налоговых доначислений, неблагоприятного публичного ЭКГ-рейтинга и низкой оценки ФНС по 13 из 57 критериев?

- Готов ли выбранный аудитор не просто провести формальную проверку, но и разделить с вами ответственность перед регуляторами, инвесторами, судом?

- Чей страховой полис и практика гарантируют вашей организации, что аудитор действительно поможет вам сейчас устранить ошибки и будет с вами потом?

Сегодня качественный аудит — инструмент предотвращения финансовых потерь компании и ее руководителей: экономия на услуге недопустима, так как последствия могут вылиться в потерю десятков и даже сотни миллионов рублей.

.jpg)

Критически важные критерии отбора аудиторов

До заключения договора проверьте, выполняются ли эти критерии у ваших потенциальных аудиторов:

- Комплексный подход — аудит с персональным заданием, планом, где включен анализ налоговых рисков, отчет о потенциальных претензиях ФНС для нивелирования доначислений и последующих субсидиарных рисков руководителей.

- В договоре четко прописаны юридические и финансовые гарантии, в правилах страхования — порядок выплат от невыявленных налоговых ошибок и прочие аналогичные условия.

- Есть доказанная практика полезного аудита, страховых выплат и успешной защиты клиентов (кейсы, портфолио).

- Компания занимает высокие позиции в рейтингах RAEX, имеет безупречную репутацию в судебной и налоговой практике

Такой всесторонний подход к выбору аудиторов реально снижает потери организаций и должностных лиц из-за усиления налогового контроля, публичности отчетности и персональных рисков. И помните: «Мы всегда в ответе за то, чему не пытаемся помешать...» Жан-Поль Сартр.

Чек-лист: выбор аудиторов 2026

Скачать Чек-лист «Выбор аудиторов и таблица рисков 2026» (см. вкладку 1 и 2) >>

| пп | Ключевые критерии для оценки компетенций и ценности аудита | 1 аудит.орг. | 2 аудит.орг. | 3 аудит.орг. |

|---|---|---|---|---|

Цена рисков: |

~88 -107 млн р (налоги, субсидиарка) | |||

Цена аудита: |

... | ... | ... | |

ИТОГО ЦЕННОСТЬ (сумма баллов из 100): |

... | ... | ... | |

| 1. | КТО: надежность и гарантии (40 баллов - от 1 до 10 б. за 1 п.): | |||

| 1.1 | Подтвержденный опыт - рейтинг RAEX. Отзывы в Яндекс и от коллег, клиентов | ... | ... | ... |

| 1.2 | Аудиторы в штате со свежим отраслевым опытом ( или на подряде, без нужного опыта) | ... | ... | ... |

| 1.3 | Компетенция: статьи, кейсы, портфолио, контроль качества от Казначейства и СРО. | ... | ... | ... |

| 1.4 | Гарантии и страховка в договоре, полисе: за неверное АЗ + налоговые риски (или только за неверное АЗ) | ... | ... | ... |

| 2. | ЧТО: глубина проверки и польза от аудита (30 баллов): | |||

| 2.1 | Детализация Техзадания, дополнительные опции, оперативность отчетов для фин.службы и какие итоги аудита для руководителей. | ... | ... | ... |

| 2.2 | Планирование и индивидуальная программа глубины аудита, компетентность группы, часы проверки: аудиторы, эксперты или ассистенты. | ... | ... | ... |

| 2.3 | Помощь с запросами, шаблонами к отчетности и рекомендации для облегчения процесса аудита | ... | ... | ... |

| 3. | КАК: коммуникация до, в процессе аудита и после (30 баллов): | |||

| 3.1 | Впечатления после знакомства, общения: скорость ответов, качество диалога, ценность. | ... | ... | ... |

| 3.2 | Поддержка от аудиторов и компании: диалог или диагноз, помощь в моменте или замечания, сроки и оперативность, с кем и как | ... | ... | ... |

| 3.3 | Экспертная поддержка фин.служб и руководства, объем доп. услуг и наличие ресурсов для устойчивого развития, так как 30% аудит.фирм закрылись за последние годы. | ... | ... | ... |

Скачать Чек-лист «Выбор аудиторов и таблица рисков 2026» (см. вкладку 1 и 2) >>

Итак, важно не только оценить потенциальных аудиторов с точки зрения уровня квалификации, глубины и полноты аудиторской услуги, качества коммуникаций и рекомендаций, но и проанализировать практику аудиторской компании, ее документацию, юридические и финансовые гарантии, которые предоставляются клиентам.

Впечатление от знакомства и первого взаимодействия также имеет значение и показывает потенциальную ценность и надежность сотрудничества для бухгалтерии, руководства и организации в целом.

Цифры и факты вместо вывода + подборка материалов по теме

Выводы вы сделаете сами, а мы лишь напомним самое важное, что нужно учитывать при выборе аудиторов:

1. Дешевый аудит = дорогие риски и последствия

- Средние налоговые доначисления по итогам проверок в 2025 году: 80 млн руб. по РФ, 107 млн руб. по Москве — это в 100 раз больше средней стоимости комплексного аудита (0,8 — 1,3 млн руб.).

- Судебная практика: личные убытки руководителей и собственников за счет субсидиарной ответственности — средний чек 88 млн руб.

- 30% аудиторских компаний прекратили работу за последние годы — возможен риск остаться без поддержки при возникновении претензий от ФНС после аудита.

Статья

Видео «Ошибки в отчетности 2025 = дорого и опасно для руководителя»

2. Публичность и цифровой мониторинг отчетности 2026

- С 2026 года по закону 254-ФЗ данные налоговой и финансовой отчетности становятся доступны третьим лицам.

- Оценка бизнеса ФНС по 57 критериям, 13 из которых основаны на отчетности: цифровой интеллект Puzzle RPA анализирует расхождения, схемы и риски в режиме 24/7, ошибки могут нести существенные финансовые риски и ограничения для бизнеса.

Статья

3. Персональная защита управленцев

- Риски субсидиарной и материальной ответственности — не только для компании, но и для директора, финдиректора, главного бухгалтера, включая даже бывших сотрудников (срок предъявления до 10 лет).

- взыскания налоговых долгов из личных средств на 15–133 млн руб., собственник вправе взыскать убытки с управленцев.

- после успешного аудита — подтверждает добросовестность руководителей фин. служб и бизнеса и защищает от претензий на годы вперед.

Видео «Как защититься от рисков ошибок в налогах и учете 2025 (4 мин.)»

4. Профилактика с качественным аудитом — вместо экстренного реагирования

- Доля «добровольных» доплат в рамках предпроверочного анализа ФНС составляет 57% от всех поступлений в бюджет по итогам контрольно-аналитической работы. Доплачивают часто те, кто пренебрегал качественным аудитом и профилактикой.

- Практика тщательно аудированных компаний — все ошибки выявлены и исправлены до появления интереса ФНС — это реально помогает избегать повышенного внимания и доначислений, а следовательно — личных рисков.

- Регулярный аудит, экспертная поддержка финслужб и руководства в течение года и проактивная работа с ошибками и рисками — окупаются многократно: это не затраты, а инструмент защиты с доказанной экономической отдачей в 100 и даже 1000 раз! Реальные кейсы аудиторской практики.

Статья

5. Гарантии и налоговая страховка — защита от претензий и потерь

- Юридические гарантии в виде досудебного урегулирования претензий ФНС, например как происходит в «Правовест Аудит»: силами налоговых юристов в течение 3 лет обеспечивают клиентам уверенность и надежный тыл.

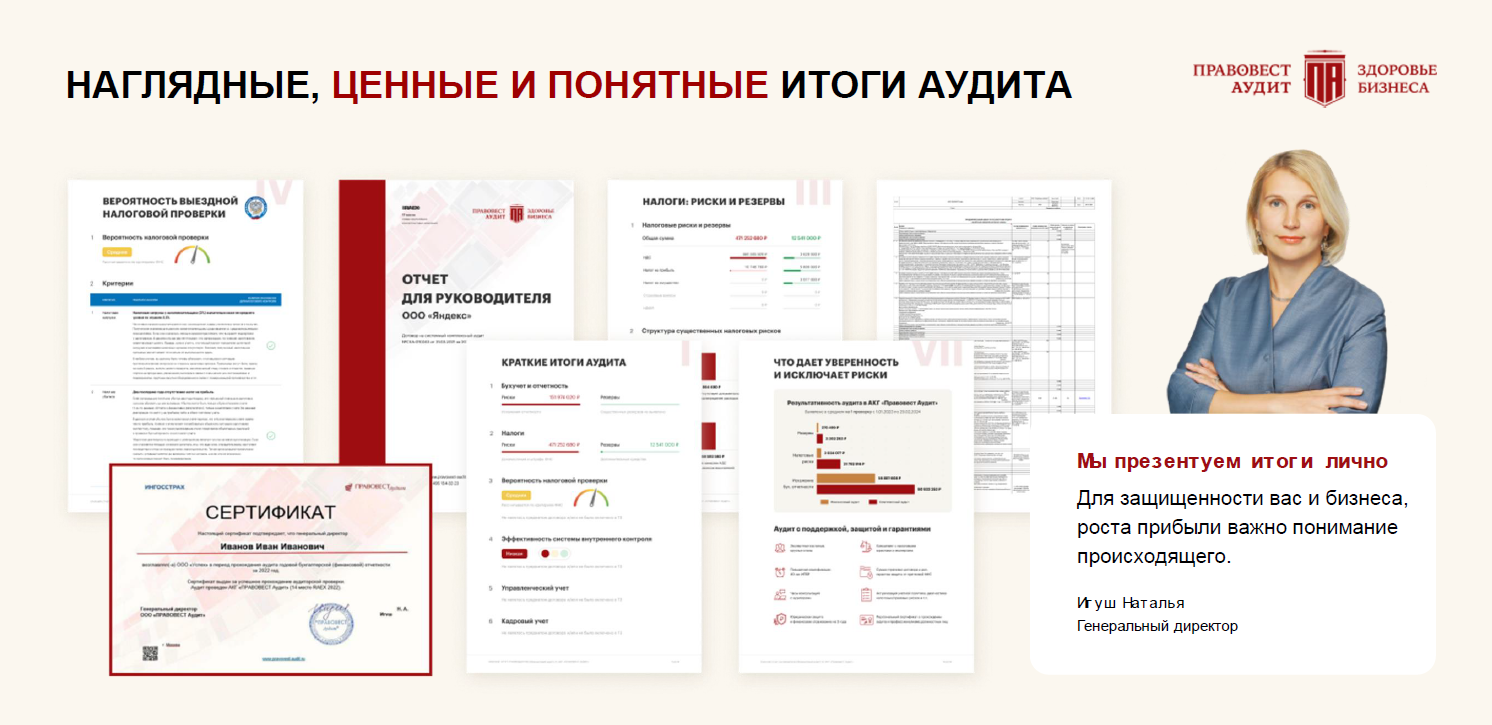

- Аудиторское заключение (АЗ) и персональные сертификаты после успешного аудита — защита для организации и для руководителя и бухгалтера.

Видео

от налоговых претензий в ИНГОССТРАХ — уникальный стандарт «Правовест Аудит» при — практика получения страховых выплат реальна и задокументирована.

Статья