Содержание

Виды личной ответственности руководителя

По официальной статистике ФНС средние доначисления по результативным выездным проверкам организаций за 2024 год в целом по РФ составили 65 млн руб. за 1 проверку (на 3% больше 2023 года). По Москве эта сумма еще больше — в среднем 101 млн руб. за проверку, это больше 2023 года на 20 %. Это только доначисленные налоги без пени и штрафов. А пени зачастую достигают размеров доначисленных налогов, штрафы составляют 20% или 40% (при умысле в неуплате налогов) от сумм неуплаченных налогов.

Такие масштабы по доначислениям связаны с цифровизацией налогового администрирования и контроля. Иными словами, бизнес находится фактически «под лупой» у налоговых органов, и агрессивные схемы экономии на налогах (обналичивание денежных средств, работа с техническими компаниями, дробление бизнеса и т.п.) выявляются довольно просто. Суммы доначислений по итогам выездных проверок весьма существенны для бизнеса и могут грозить компании даже процедурой банкротства, при котором субсидиарная ответственность учредителя, как и руководителя, тоже вполне вероятна. Нельзя исключать и другие виды персональной ответственности — материальную и уголовную.

Субсидиарная ответственность генерального директора, учредителя и других КДЛ наступает в том случае, когда имущества компании не хватает для того, чтобы удовлетворить требования кредиторов (в том числе налоговых органов). В такой ситуации непогашенная задолженность взыскивается с лица, которое управляло должником и чьи действия или бездействие привели к невозможности выполнить свои обязательства перед кредиторами (банкротству компании). Подробно основания для привлечения к субсидиарной ответственности учредителя, руководителя и др. описаны в ст. 61.11 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве).

Важно! КДЛ — любое контролирующее должника лицо, может быть привлечено к субсидиарной ответственности, а не только руководитель, т.е. любое физическое лицо, которое фактически (а не на бумаге) управляло компанией (участвовало в управлении) в тот момент, когда она превратилась в должника. На практике часто приходится сталкиваться с субсидиарной ответственностью руководителя и учредителя компании.

Кстати, средний размер «субсидиарки» составляет уже 81 млн руб. (по итогам 2024 года по данным Федресурса). Растет количество лиц, привлеченных к субсидиарной ответственности по долгам компаний, а также процент удовлетворения судами заявлений о привлечении к «субсидиарке». Т.е. риск привлечения к субсидиарной ответственности увеличивается, в т.ч. и из-за налоговых ошибок бизнеса.

В контексте налоговых правонарушений субсидиарная ответственность директора может наступить за принятие ключевых деловых решений с нарушением принципов, изложенных в ст. 54.1 НК РФ (с учетом письма ФНС России № БВ-4-7/3060@ от 10.03.2021), которые привели к искажению налоговых обязательств и неуплате налога. В частности, особо рисковыми являются:

- создание схемы с использованием фирм-однодневок или так называемых «технических» компаний (т.е. компаний, созданных для формального документооборота, не ведущих реальной предпринимательской деятельности, при том, что фактически сделка исполняется иным лицом);

- «формальное» дробление бизнеса исключительно с целью получения налоговых преференций;

- совершение фиктивных сделок (т.е. тех, которые существуют только на бумаге);

- искусственное создание условий для применения налоговых льгот или получение иной налоговой выгоды (например, компания чтобы не платить налог на имущество формально отражает объект недвижимости в составе недостроя (не включает в основные средства) при фактической его эксплуатации или занижает доходы с целью применения «спецрежима»).

Указанный перечень далеко не полный и отражает только примеры возможных оснований.

Примеры из судебной практики

Кейс № 1

Схема ведения бизнеса со встраиванием в цепочку сделок по покупке у поставщика товаров организаций-посредников привела к налоговым доначислениям по итогу выездной проверки компании в 133 млн руб. Компания попала под процедуру банкротства, теперь руководитель и учредитель компании будут гасить этот налоговый долг (Постановление АС Уральского округа от 21.02.2025 года по делу № А76-6269/2018).

Кейс № 2

Компания приобретала услуги по подбору и предоставлению персонала. Инспекторы в ходе выездной проверки выявили «липовость» завленных контрагентов, оказывающих эти услуги. Поэтому расходы и вычеты по этим сделкам были «сняты» и бизнес получил доначисления в 83 млн руб. (НДС, налога на прибыль). Поскольку компания налоговый долг не заплатила — его теперь платят руководители этой компании, в т.ч. бывшие (возглавлявшие бизнес в период сомнительных сделок) ( АС Московского округа от 04.12.2024 года по делу № А40-161453/2021).

Кейс № 3

Договоры с «фиктивными» контрагентами стали основанием для доначислений по итогам выездной налоговой проверки в общем размере 379 млн руб. Эту сумму компания не смогла уплатить в бюджет, ее признали банкротом. Конкурсный управляющий подал в суд заявление о привлечении учредителя и руководителя к субсидиарной ответственности по налоговым долгам компании и суды удовлетворили это заявление. Уйти от ответственности не получилось, теперь эти лица налоги и пени за компанию (постановление АС Московского округа от 11.03.2024 года по делу № А40-294217/2019).

Кейс № 4

По результатам выездной налоговой проверки была выявлена схема по уклонению от уплаты налогов на основании таких признаков как сделки с фирмами-однодневками, фиктивный документооборот, «сэкономленные» на налогах средства переводились на счета фирм, подконтрольных бенефициару. По итогам проверки компании были доначислены налоги, штраф и пени в общей сумме 1,6 млрд руб. Компания не смогла рассчитаться с налоговым органом и ее признали банкротом. В результате долг перед бюджетом суд взыскал солидарно с фактического бенефициара, генерального директора и учредителя, а также с обществ выгодоприобретателей (постановление АС Московского округа от 15.07.2021 года по делу № А40-92521/16).

Отметим, что согласно п. 7 Постановления Пленума Верховного суда РФ № 53 от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» контролирующим признается выгодоприобретатель (бенефициар), с учетом следующим признаков:

- извлекает существенные преимущества из системы организации предпринимательской деятельности должника;

- происходит перераспределение совокупного дохода, получаемого от осуществления данной деятельности лицами, объединенными общим интересом (например, единым производственным и (или) сбытовым циклом), в пользу ряда этих лиц;

- на стороне должника (компании) аккумулируются основная долговая нагрузка.

В рамках указанного выше дела контролирующим бенефициаром судом было признано лицо, контролирующее и распределяющее все товарно-денежные потоки организации, осуществляющее контроль за ее имущественным центром.

Кейс № 4

Результатом выездной проверки стали доначисления 70 млн руб. Основанием послужили выводы инспекции о наличии договоров с «сомнительными» контрагентами. Компания не заплатила долг бюджету, фактически перестала работать и ее признали банкротом. Налоговый орган доначисления с руководителя и учредителя компании. Освободиться от ответственности не получилось (постановление АС Московского округа от 12.01.2024 года по делу № А40-154442/21-46-406 Б).

Кейс №6

Результатом выездной налоговой проверки для компании стали серьезные доначисления в общем размере 1,1 млрд руб., она не смогла их уплатить в бюджет. Доначисления в рамках субсидиарной ответственности с нескольких руководителей, возглавлявших компанию в разные периоды и с ее учредителя (постановления АС Московского округа от 13.04.2023 года и 05.12.2022 года по делу № А40-258031/18).

Как видим примером по «субсидиарке» немало и многие задаются вопросом — как уйти от субсидиарной ответственности при банкротстве бизнеса? Действительно, для руководителя это весьма актуально, но без достаточных превентивных мер, о которых мы расскажем ниже — это практически невозможно.

Уголовная ответственность наступает за существенные для государства суммы недоимки. Основной «налоговый» состав закреплен в ст. 199 УК РФ (уклонение от уплаты налогов, сборов, страховых взносов). Для применения ст. 199 УК РФ нижний предел суммы «уклонения от уплаты налогов» начинается от 18,75 млн руб. неуплаченных налогов за период в пределах 3 финансовых лет подряд.

На практике достаточно часто вина руководителя в неуплате налогов доказывается в рамках возбужденного в отношении него уголовного дела, а затем этот факт активно используется в делах по признанию руководителя КДЛ с целью взыскания с него налогового долга компании. Причем факт прекращения уголовного дела по нереабилитирующим основаниям (амнистия, истечение срока давности) значения не имеет, т.к. вина руководителя уже доказана. И избавиться от этого «ярлыка» не получается, а далее «дело техники» — признать руководителя КДЛ-ом компании-должника.

Так, доначисления по акту выездной налоговой проверки компании составили более 18 млн руб. (до 17.04.2024 года «нижний порог» неуплаченных сумм для привлечения к уголовной ответственности составлял 15 млн руб.- Федеральный закон от 06.04.2024 года № 79-ФЗ), что позволило квалифицировать ущерб бюджету в соответствии со ст.199 УК РФ как крупный и возбудить в отношении директора компании уголовное дело. Хоть оно было прекращено в связи с истечением сроков давности привлечения к уголовной ответственности, доказанная в рамках уголовного дела вина директора в неуплате компанией налогов, поспособствовало успеху в деле о взыскании с руководителя ущерба, причиненного бюджету компанией-должником (определение ВС РФ от 13.12.2022 года № 16-КГ22-29-К4).

Тренд 2024-2025. Совместные проверки налоговых с правоохранительными органами очень чаще перерастают в уголовные дела. Так, в 2024 году 70% материалов совместных проверок стали основанием для уголовных дел по налоговому составу (ранее 50%). Растут личные риски руководителей.

Материальная ответственность руководителя из-за налогов компании.

Кроме того, сами юрлица, собственники компании (учредители, акционеры) могут привлечь руководителя к материальной ответственности, обратившись в суд с иском о взыскании с него убытков в виде «налоговых доначислений» в порядке ст. 53.1 ГК РФ. Практика «пестрит» такими примерами, приведем некоторые из них.

Кейс № 7

По результатам камеральной проверки декларации по УСН компанию привлекли к налоговой ответственности и доначислили 457 тыс. руб. (в т.ч. пени − 55 тыс.руб. и 5 тыс. руб. штраф). Основание — занижение дохода (расчеты «налом»). В суде отменить решение инспекции не получилось, и компания обратилась в суд с иском о взыскании с руководителя в качестве убытков суммы пеней и штрафа (60 тыс. руб.). Суды поддержали общество. Руководитель должен был действовать разумно и добросовестно (Постановление АС Восточно-Сибирского округа от 13.03.2024 года по делу № А19-29974/2019).

Кейс №8

Компанию обвинили в «налоговой схеме» для сохранения упрощенной системы налогообложения и доначислили 57 млн руб. (в том числе налоги — 38 млн руб., 15 млн руб. — пени и 4 млн руб. — штрафы). Основаниями стали занижение налогооблагаемой базы и формальный документооборот для сохранения УСН. Доначисленные инспекцией суммы пришлось уплатить в бюджет. Затем компания (учредитель −59% в УК) подала иск о взыскании с учредителя, являющегося одновременно и руководителем этой компании, убытка (налоговые штрафы и пени). Суд удовлетворил иск, руководитель заплатит компании 23 млн руб. убытка (налоговые штрафы и пени). (Постановление АС Дальневосточного округа от 27.04.2024 года по делу № Ф03-1063/2024).

Кейс № 9

По результатам выездной проверки компании инспекция выявила ряд фиктивных сделок с сомнительными контрагентами и пришла к выводу о получении компанией необоснованной налоговой выгоды. Суд подтвердил позицию ФНС, что сделки не исполнялись подрядчиками, и компании пришлось пополнить бюджет на «сэкономленную» на налогах сумму — 43,8 млн руб. Учредитель не растерялся и обратился в суд за взысканием с директора убытка, причиненного обществу в указанной сумме налоговых доначислений. И суд удовлетворил его требования. Даже несмотря на то, что руководитель в суде указывал, что все «налоговые схемы» он применял исключительно по настоянию этого же учредителя. Избавиться от ответственности не вышло (постановление АС Западно-Сибирского округа от 20.08.2021 года по делу № А70-13656/2019).

Кейс № 10

Инспекторы в ходе выездной налоговой проверки вычислила мнимые сделки компании по приобретению услуг и товаров у сомнительных контрагентов. Итогом проверки стали доначисления в 12 млн руб. Собственник в судебном порядке признал сомнительные договоры мнимыми, а затем с генерального директора своей компании 18 млн руб. убытков в виде «налогового» штрафа и пеней, а также выплат по мнимым договорам (постановление АС Дальневосточного округа от 18.12.2023 года по делу № А51-19732/2021).

Кейс № 11

Связи с сомнительными контрагентами и формальный документооборот с ними привели к налоговым доначислениям в 38 млн руб. Затем бизнес обанкротили и налоговый долг теперь платят руководитель и бенефициар компании-должника ( АС Московского округа от 04.10.2024 года по делу № А40-28543/2020).

И это еще не все. Собственники бизнеса могут с генерального директора компании убыток в размере не заявленного вовремя к возмещению из бюджета НДС.

Кейс № 12

Общество располагало всеми необходимыми документами и имелись все законные основания для возмещения НДС из бюджета. Но полностью сумма налога к возмещению не заявлялась, входной НДС к вычету ставили частично и только в те периоды, когда была выручка. Возможно, для «перестраховки», чтобы избежать лишних претензий налогового органа. В итоге остаток незаявленного вычета составил 1,9 млн руб. и по нему был пропущен срок для возмещения налога из бюджета. Узнав о данном факте участник общества обратился в суд с иском о взыскании с руководителя компании ущерба 1,9 млн руб. вследствие незаявленной к возмещению суммы НДС, и одержал победу в суде (постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).Кейс № 13

В ходе выездной проверки компании установили, что она заявляла вычеты по НДС по фиктивным сделкам с «техническими» контрагентами. Это стало основанием для доначислений 19 млн руб., в т.ч. пени и штрафы. Директор уволился, но это не помешало конкурсному управляющему взыскать с него убытки (доначисления и пени) в размере 15 млн руб. Рассмотрим детали этого поучительного кейса (Постановление АС Московского округа от 03.04.2025 года по делу № А40-39116/2023).

Сроки привлечения руководителя к ответственности

Важно понимать, что личные риски руководителя «преследуют» его и после увольнения из компании, в которой допускались налоговые правонарушения. Так, сегодня можно ответить (в рамках уголовного дела, «субсидиарки») за управленческие решения, принятые три года, а то и 10 лет назад.

Напомним ключевые сроки привлечения к персональной ответственности:

| Вид ответственности | Срок давности привлечения к ответственности |

|---|---|

| Субсидиарная ответственность | 3 года со дня, когда лицо, подающее заявление, узнало или должно было узнать о наличии оснований для привлечения к субсидиарной ответственности, но не позднее 3-х лет со дня признания должника банкротом и не позднее десяти лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности (п. 5 ст. 61.14 Закона о банкротстве). |

| Материальная ответственность (взыскание убытков) | 3 года с момента, когда лицо узнало о нарушении его прав (ст. 196, 200 АПК РФ). |

| Уголовная ответственность | 2 года со дня совершения преступления небольшой тяжести (уклонение от уплаты налогов в крупном размере, т.е. более 18,75 млн руб. в пределах 3 финансовых лет подряд, п.1 ст. 199 УК РФ), 6 лет со дня совершения преступления средней тяжести (за неуплату в особо крупном размере, т.е. более 56,25 млн руб. в пределах 3 финансовых лет подряд или уклонение от уплаты налогов группой лиц по предварительному сговору, п.2 ст. 199 УК РФ). |

Фактический тренд сегодня: растут источники рисков не только бизнеса, но и должностных лиц — претензии по налогам, банкротство, требования от контрагентов, при спорах собственников и т.п. Субсидиарная ответственность грозит учредителям, руководителям и др. контролирующим должника лицам (КДЛ) — реальным владельцам бизнеса, главному бухгалтеру, финансовому директору, генеральному директору и др. Последствия незаконной налоговой «схемотехники» и налоговых ошибок 2024 года могут тянуться «шлейфом» за руководителем, собственником и бухгалтером компании до 2030 года.

Причем не только «налоговые схемы» влекут личные потери руководителей и собственников. Очень часто отсутствие должного внимания к налоговой жизни компании приводит к налоговым доначислениям, штрафам и пеням.

Поэтому обеспечение налоговой безопасности бизнесу (своевременное выявление и исправление налоговых ошибок и упущений) — хорошая защита:

- компании — от налоговых претензий и доначислений, а значит от солидных финансовых потерь (возможно, что и от банкротства);

- руководителя/собственника — от уголовной ответственности за неуплату компанией налогов, субсидиарной и материальной ответственности из-за налоговых доначислений.

Важно помнить, что налоговые ошибки=доначисления компании=личные риски руководителя/собственника.

Именно налоговые ошибки и упущения становятся часто причиной личных финансовых потерь руководства бизнеса!

Способы защиты от персональной ответственности

Как предотвратить персональную ответственность учредителя и других КДЛ? Как избежать субсидиарной ответственности учредителя и руководителя? Есть ли возможность защититься?

Современные реалии требуют от руководителя повышенного внимания к совершаемым хозяйственным операциям, и их тщательного оформления. По сути, все способы защиты от персональной ответственности связаны с приобретением навыков «управления рисками» бизнеса с учетом динамично меняющегося законодательства и правоприменительной практики. Ниже остановимся на 3 ключевых способах предупреждения рисков ответственности:

- Аудит — подтверждение достоверности ведения учета и отчетности.

- Соблюдение принципов должной осмотрительности при выборе контрагентов.

- Грамотное документальное делегирование ответственности.

Способ 1. Аудит и аудиторское заключение

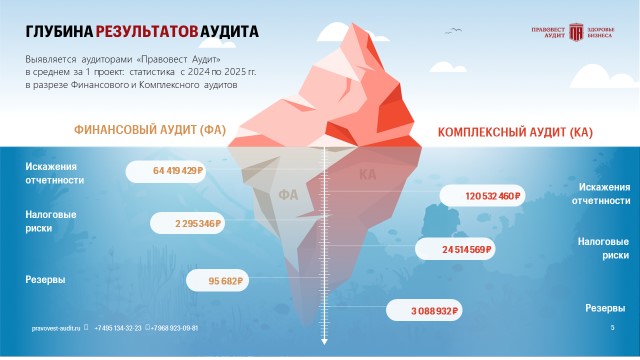

Профессиональный взгляд аудиторов стал необходимостью для многих руководителей компаний, заинтересованных в их налоговой безопасности и защите себя от персональных рисков из-за налоговых ошибок и различного рода упущений (например, элементарного отсутствия документального подтверждения расходов компании). Аудит позволяет выявить возможные риски, оцифровать их и предоставить специальные отчеты руководителям с «картой» рисков для принятия срочных мер. Поэтому, при проведении аудита целесообразно отдельно запрашивать оценку рисков персональной ответственности руководителя.

Совокупность данных аудиторского заключения и специальных «закрытых» отчетов для руководителя позволяет увидеть всю картину рисков, а это важно для принятия своевременных управленческих решений (в т.ч. направленных на нейтрализацию угроз для бизнеса и его руководства). Иногда выявленное нарушение очень легко исправить и спастись от крупных доначислений — в частности, привести в порядок документацию и бухучет при обнаружении пороков в их оформлении. Отметим, что нарушения в оформлении документов даже при реальности сделок могут стать основанием для доначисления налогов и привлечения к субсидиарной ответственности. Поэтому проще и однозначно дешевле предотвратить все эти проблемы.

В определенных случаях лучшим решением для компании будет подача уточненных деклараций за прошлые периоды, что спасет компанию от штрафов, пеней, а руководителей — от последующих претензий. В других случаях, компании необходимо будет заранее собрать дополнительные доказательства, подтверждающие деловую цель сделки, провести беседу с сотрудниками. В рамках аудита могут быть оценены прошедшие периоды, а также потенциальные риски будущих периодов.

Для снижения/полного исключения налоговых рисков бизнеса и одновременно рисков персональной ответственности его руководства важно проведение особого аудита с фокусом на налоги компании (например, ). Это позволит уберечь компанию от повышенного внимания налоговых органов и предотвратить выездную проверку, а значит и защититься от личных рисков уголовного преследования и финансовых потерь (из-за «субсидиарки», возмещения убытков (доначислений) собственнику и пр.).

Кстати, положительное аудиторское заключение — хорошее подспорье, когда важно доказать, что:

- руководитель предпринимал необходимые действия во избежание/минимизации убытков собственников бизнеса (например, важно при привлечении руководителя к «матответственности»);

- отчетность компании достоверна и бизнесу не грозило банкротство, права кредиторов не были нарушены (например, важно при привлечении руководителя к «субсидиарке»).

Обращаем ваше внимание, что именно «Правовест Аудит» по итогам аудита выдаёт не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих рисков рекомендуем теперь хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Также «Правовест Аудит» выдаёт компании после аудита отдельный сертификат, который обеспечивает юридическую защиту бизнеса налоговыми юристами при налоговых претензиях и ещё финансовые гарантии (до 30 млн), которые и выплачиваются компанией «Ингосстрах» клиенту в части сумм штрафов и пеней, если налоговые претензии ФНС не удастся оспорить полностью.

Таким образом, проведение аудита и получение аудиторского заключения имеет для бизнеса и его руководителя следующие плюсы:

- показывает размер рисков и резервов (текущего и прошлых периодов) и помогает избежать (или значительно снизить размер) доначислений, а значит, уголовной, субсидиарной и материальной ответственности руководителя и собственника;

- подтверждает действия руководителя, направленные на предотвращение (недопущение) убытков для собственников, в т.ч. в виде штрафов и пени по налогам, а значит страхует от материальной ответственности генерального директора компании;

- подтверждает достоверность отчетности, т.е. отсутствие оснований для подачи заявления о банкротстве и снижает риск субсидиарной ответственности директора по долгам компании;

- дает защиту и страховку от налоговых претензий при проведении комплексного аудита, что гарантирует помощь налоговых юристов на 3 года и покрывает страховкой суммы штрафов и пеней, а значит у собственников не будет оснований взыскать их с руководителя в качестве материальной ответственности.

Не забывайте, что важно не только аудировать текущие обязательства компании, но и не оставлять без внимания прошлые периоды. Напомним, что в ходе выездной налоговой проверки, может быть проверен период в 3 календарных года, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ). Иными словами, в 2024 году к компании может прийти налоговая инспекция и проверить правильность исчисления налогов за 2022 — 2024 годы, а также захватить текущий 2025 год. Соответственно, при наличии «проблемных» операций компании могут быть доначислены за эти периоды существенные суммы недоимки, а у руководителя могут возникнуть риски привлечения к субсидиарной, уголовной и материальной ответственности. «Просканировать» прошлые периоды на предмет рисков вы можете и самостоятельно или пригласить аудиторов, чтобы проверить корректность документооборота, деловую цель операций, наличие факторов взаимозависимости и прочих обстоятельств, повышающих риск проведения выездных налоговых проверок и доначислений. Это важно сделать, чтобы избежать личных рисков, предотвратить серьезные личные потери.

для самостоятельной оценки рисков налогоплательщиков утверждены Приложением № 2 к Приказу ФНС России от 30.05.2007 №ММ-3-06/333@. Оценку можно провести самостоятельно, но практика показала, что лучше доверить ее экспертам и провести в рамках аудита.

При самостоятельной оценке вы рискуете что-то оставить без внимания, поэтому эффективней будет доверить проверку прошлых периодов профессиональным аудиторам, которые не только обозначат риски, но и сформируют рекомендации о том, что можно сделать для их уменьшения в настоящий момент, помогут выявить финансовые резервы (возможные переплаты, неиспользуемые льготы и т.п.), а также разделят с вами бремя ответственности, предоставив гарантии и страховку. Все это позволяет сделать комплексный аудит, который гораздо результативнее, чем «стандартный» финансовый.

Способ 2. Должная осмотрительность (анализ контрагентов)

Проблемные контрагенты, «технические» компании всегда привлекают повышенное внимание налоговых органов, а операции с ними всегда вызывают сомнения. В связи с этим важно особенно при заключении крупных сделок досконально изучить контрагента и выяснить нет ли у него признаков недобросовестности.

ФНС России в письме от 10.03.2021 № БВ-4-7/3060@ закрепило определенный стандарт осмотрительности при заключении сделок с контрагентом. В частности, налогоплательщик должен проверить деловую репутацию компании, ее способность исполнить обязательство, уровень платежеспособности. Налоговая служба отметила, что реальная (нетехническая) компания будет «оставлять следы»: ее будут знать на рынке, будет какая-то реклама ее деятельности, опыт, подтвержденный реальными контрактами и клиентами, наличие субподрядчиков, будет офис или какая-то площадка для продвижения. В свою очередь, в отношении технической компании не удастся найти историю ведения бизнеса, какие-либо активы. Все эти факторы необходимо не просто учитывать при проверке контрагентов, но и сохранять документы-подтверждения проведения проверки контрагента.

«Золотого стандарта» проверки не существует, но приведем чек-лист по проверке контрагентов. Итак, для доказательств надлежащей коммерческой осмотрительности следует истребовать у контрагента:

- копии учредительных и регистрационных документов (устав, свидетельство о внесении записи в ЕГРЮЛ, о постановке на налоговый учет, решение участника (протокол общего собрания) о назначении исполнительного органа, приказа о назначении на должность руководителя);

- подлинник доверенности и копию документа, удостоверяющего личность представителя, если договор подписывается не лицом, исполняющим функции единоличного исполнительного органа контрагента;

- сведения о лицах (Ф.И.О., должность, вопросы ведения, номер телефона, адрес электронной почты), коммуникации с которыми предполагаются в процессе заключения и исполнения договора. Следует сохранять переписку с представителями контрагента не только на этапе заключения сделки, но и на этапе ее исполнения;

- копии лицензий на осуществление деятельности, в отношении которой заключается договор, если такая деятельность контрагента подлежит лицензированию, разрешительную документацию, членство в СРО;

- копии договора аренды или документов, подтверждающих право собственности в отношении помещений по месту нахождения контрагента;

- если контрагентом применяются специальные режимы налогообложения, следует получить копию подтверждающего документа (уведомление, заявление, информационное письмо и пр.);

- копию бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о финансовых результатах» за год, предшествующий году заключения договора;

- копии документов, подтверждающих предоставление в налоговые органы налоговой отчетности по НДС и налогу на прибыль за 2 отчетных/налоговых периода, предшествующих периоду заключения договора (копии квитанций о приеме налоговых деклараций в электронном виде, копии титульных листов налоговых деклараций с отметкой налогового органа о приеме и др.) при заключении договоров с контрагентами — подрядчиками на длительный срок и /или на значительную для компании сумму;

- для подтверждения наличия деловой репутации и опыта у контрагента в соответствующей области следует получить от контрагента рекомендательные письма и сохранить элементы внешней атрибутики: визитные карточки, буклеты, проспекты, адрес сайта и т.п.;

- информацию, подтверждающую наличие трудовых и материальных ресурсов, необходимых для исполнения договора (квалифицированный персонал, производственные мощности, технологическое оборудование и т.п.) и такую же информацию в отношении третьих лиц (при привлечении третьих лиц из-за недостаточности собственных ресурсов контрагента);

- документы (их копии), подтверждающие взаимодействие с представителями контрагента в процессе исполнения сделки, также следует документально фиксировать обстоятельства взаимодействия (например, следует сохранять сведения о транспортировке товаров со стороны контрагента либо сторонних перевозчиков — с информацией о маршрутах, номерах автотранспортных средств и пр.).

Внимание!

- Степень предъявляемых требований к выбору контрагента не может быть одинаковой для случаев ординарного пополнения МПЗ по разовым сделкам на несущественную сумму и в ситуациях, когда приобретается дорогостоящий актив, совершаются сделки на значительную сумму, либо привлекается подрядчик для выполнения существенного объема работ, либо сделка несет в себе несоразмерные риски ввиду возможного причинения убытков при ее неисполнении или ненадлежащем исполнении (Письмо ФНС от 10.03.2021 года № БВ-4-7/3060). Поэтому в соответствующие локальные нормативные акты (положение, регламент проверки контрагентов) следует внести положения, подробно описывающие разные критерии стандарта и объема предпринимаемых действий по проверке контрагентов в зависимости от цены сделки, предмета сделки, объема работ и иных параметров.

- Целесообразно иметь досье на субисполнителей — третьих лиц (при привлечении их контрагентом из-за недостаточности собственных ресурсов).

Упомянем также еще один способ снижения рисков взаимодействия с контрагентами — включение в договор «налоговой оговорки» (ст. 431.2, 406.1 ГК РФ), которая позволит компенсировать со стороны контрагента налоговые потери, которые компания понесет по его вине. Наличие такой оговорки очень выгодно для компании и значительно снижает риски, поскольку создает для компании определенную «финансовую подушку».

Примеры из практики.

Кейс № 14

ООО «Торговому дому «Риф» инспекцией было отказано в признании налоговых вычетов по НДС в сумме более 12 млн руб. Все эти вычеты были связаны с поставками от ООО «Агробизнес», а причиной отказа стали выявленные инспекцией признаки искусственного документооборота поставщика со своим субпоставщиком (ООО «Фаворит») при отсутствии реальной возможности осуществить поставки указанных ТМЦ. Вместе с тем договор поставки ООО «Торговый дом «Риф» с ООО «Агробизнес» содержал «заверения об обстоятельствах, имеющих значение для заключения и исполнения договора». В частности, поставщик заверил покупателя и гарантировал ему, что все операции о покупке товара у своих поставщиков полностью отражены в первичной документации продавца, в бухгалтерской, налоговой, статистической и любой иной отчетности, обязанность по ведению которой возлагается на продавца. При нарушении заверений поставщик обязуется возместить ООО «Торговому дому «Риф» убытки, в том числе суммы доначисленного НДС. ООО «Торговый дом «Риф» применил указанную «налоговую оговорку» и взыскал суде с поставщика более 12 млн. руб. НДС, по которому ему было отказано в вычете (дело №А53-22858/2016).

Кейс № 15

Компании в договоре заранее установили порядок определения имущественных потерь и закрепили, что в случае информирования налоговым органом одной из сторон о неисполнении другой стороной обязанности по уплате НДС, «пострадавшая» сторона вправе подать уточненную декларацию и доплатить НДС в бюджет. При этом эту уплаченную из-за контрагента сумму налога, сторона вправе удержать из оплаты своему контрагенту, который не устранил признаки несформированного источника для вычета НДС. И такой случай произошел, в связи с чем, компания удержала из оплаты за товар «нерадивому» контрагенту сумму «доплаченного» за него НДС. Контрагент пытался оспорить такой шаг, но суды поддержали компанию (постановление Девятнадцатого ААС от 24.12.2021 года по делу № А08-1599/2021).

По желанию клиента в аудиторской проверке могут принять участие налоговые юристы, чтобы уделить дополнительное внимание соблюдению принципов должной осмотрительности и защитить клиентов от необоснованных претензий.

Способ 3. Делегирование ответственности

Когда речь идет о привлечении к субсидиарной ответственности директора или иной личной ответственности за совершение сделки, которая повлекла за собой налоговые доначисления, важным обстоятельством доказывания будет являться степень влияния руководителя на факт и условия совершенной сделки.

Это про то, «как уйти от субсидиарной ответственности».

Вовлечение в принятие делового решения нескольких лиц (исполнительных органов компании, собственников), с одной стороны, позволит распределить ответственность, с другой, будет способствовать принятию более взвешенных бизнес-решений. При этом важно, чтобы состав полномочий руководителя и других лиц, участвующих в принятии решения, а также процесс его принятия были подробно зафиксированы во внутренних регламентах, должностных инструкциях. Такой механизм совместного принятия решений также позволит оставить «след» обоснования принятия именно такого решения в интересах бизнеса (переписка, результаты внутренних совместных собраний).

При этом принятие всех важных для бизнеса решений (а не только одобрение крупных сделок в соответствии с требованиями закона) совместно с собственниками компаний станет для руководителя гарантией того, что собственник не будет в дальнейшем привлекать его к материальной ответственности за убытки, возникшие вследствие исполнения таких решений.

Дополнительно мерой, снижающей риски привлечения руководителя к ответственности, может быть фиксация обстоятельств, влияющих на принятие решения в текущем моменте. К примеру, текущее экономическое положение компании вынуждало руководителя искать резервы для поиска денежных средств для обеспечения функционирования организации. Все эти обстоятельства важно зафиксировать в приказе. Также отметим, что еще одной факультативной мерой защиты руководителя может стать так называемое D&O страхование (directors and officers liability insurance). Страховой полис предлагает покрытие ответственности топ-менеджеров от претензий, которые могут стать следствием их действий или решений в процессе осуществления полномочий. При этом важно помнить, что данный вид страхования «не для всех». Страховые компании тщательно изучают информацию об организации, на основе открытых источников оценивают ее репутацию, изучают финансовую отчетность. Если вы захотите заключить договор D&O страхования, наличие аудиторского заключения, подтверждающего правомерность ваших действий / решений и достоверность отчетности, станет хорошим аргументом в вашу пользу.

Как видим, собственники и особенно руководитель компании рискуют многим, в т.ч. личными денежными средствами. Поэтому необходимо принять все возможные меры для того, чтобы эти риски были минимальны, в идеале — уйти от субсидиарной ответственности и других потерь.

Узнать «масштаб бедствия» поможет проведение комплексного аудита, по результатам которого заказчик получает не только оцифрованную «картину бизнеса» в виде различных отчетов, но и рекомендации экспертов по устранению ошибок и рисков, а также юридическую защиту проверенного периода в случае претензий налоговых органов и страховку, компенсирующую убытки (пени и штрафы), если оспорить доначисления не удастся.

Летний период-удобное время для проведения наличия явных проблем в учете, налогах, кадровых и иных вопросах. Это позволит принять вовремя меры по снижению или полному нивелированию рисков компании и их руководителей. на экспертную встречу для определения самого оптимального варианта для защиты.