Содержание

ТОП-10 ошибок в бухгалтерской отчетности, выявленных аудиторами в 2023 году >>

Новые «кадастровые» объекты обложения

С 1 января 2024 года объектом обложения, налоговая база по которым исчисляется исходя из кадастровой стоимости, будут многоквартирные дома и наемные дома ( НК РФ в ред. с 01.01.2024). Для налогообложения новых объектов по кадастровой стоимости в соответствующем субъекте РФ должен быть принять закон.

К сведению!

В Москве и Московской области с 1 января 2024 года расширили перечень «кадастровых» объектов, включив в него многоквартирные и наемные дома ( г. Москвы от 05.11.2003 г. N 64 и Московской области от 21.11.2003 г. N 150/2003-ОЗ в ред. с 01.01.2024).

Гибель или уничтожение объекта налогообложения

В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения на основании соответствующего заявления, представленного в налоговый орган.

С 1 января 2024 года такое заявление можно не представлять. В этом случае исчисление налога будет прекращено с 1-го числа месяца гибели или уничтожения такого объекта на основании сведений, полученных налоговым органом в рамках межведомственного получения информации ( НК РФ в ред. с 01.01.2024).

Ставки налога на имущество организаций 2024

С 1 января 2024 года установлено, что в отношении жилых помещений, гаражей, машино-мест, которые принадлежат личному фонду на праве собственности и налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 0,3% ( НК РФ в ред. с 01.01.2024).

Кроме того, до 2026 года включительно продлено ограничение на размер ставки налогообложения железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, включенных в Перечень, утвержденный Правительством РФ. Ставка, установленная субъектом РФ, не может превышать 1,6% ( НК РФ).

Новые сроки представления декларации

С 1 января 2024 года предельный срок для представления налоговой декларации по налогу на имущество организаций перенесен с 25 марта на 25 февраля года, следующего за истекшим годом. Т.е. декларацию за 2023 год (если у налогоплательщика есть объекты, облагаемые по среднегодовой стоимости) нужно будет представить не позднее 26 февраля 2024 года (25 февраля 2024 года — воскресенье).

Это сделано для того, что налогоплательщикам не пришлось представлять уведомления о начисленных суммах налога за год. Теперь к наступлению срока уплаты налога на имущество организаций — не позднее 28 февраля, налог будет начислен в декларации и дополнительно подавать уведомление об исчисленной сумме налога, указанного в декларации, не потребуется ( ФНС от 08.12.2023 г. N БС-4-21/15408@).

К сведению!

Налогоплательщики не включают в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость ( НК РФ). Если у налогоплательщика — российской организации нет «среднегодовых» объектов налогообложения, налоговая декларация не представляется ( ФНС от 17.10.2023 г. N БС-4-21/13243@).

Но по «кадастровым» объектам российская организация должна представить Уведомления по налогу за истекший налоговый период ( ФНС от 17.10.2023 г. N БС-4-21/13243@).

Также с 1 марта на 1 февраля перенесен предельный срок для возможного направления в налоговый орган по субъекту РФ уведомления о порядке представления налоговой декларации. При этом сокращен предельный срок рассмотрения налоговым органом такого уведомления с 30 дней до 10 рабочих дней (п. 1.1. НК РФ в ред. с 01.01.2024 г.).

Поэтому до представления налоговой декларации по налогу организация сможет выбрать налоговую инспекцию в пределах субъекта РФ, в которую будет направлять декларацию в отношении всех объектов недвижимости, налоговая база по которым определяется как среднегодовая стоимость, расположенных в муниципальных образованиях, обслуживаемых разными инспекциями.

Новые форма и формат пояснений по «кадастровым» объектам

С 1 января 2024 года вступает в силу ФНС России от 28.08.2023 N ЕД-7-21/577@. Он устанавливает новые форму и формат представления пояснений налогоплательщика-организации (ее обособленного подразделения) на сообщение налогового органа об исчисленных суммах налогов на имущество.

Организация вправе в течение 20 дней со дня получения сообщения об исчисленных налоговым органом транспортном и земельном налогах, а также налоге на имущество в отношении объектов, облагаемых по кадастровой стоимости, представить такие пояснения. Сделать это можно, если сумма уплаченного налога за истекший период не соответствует указанной в сообщении, в том числе если есть основания для освобождения от уплаты налога, применения пониженных налоговых ставок и льгот.

Пояснения рассматриваются налоговым органом в течение месяца со дня их получения. О результатах налоговый орган информирует организацию. Если сумма налога изменилась, то он проводит перерасчет и направляет налогоплательщику уточненное сообщение об исчисленной сумме налога с указанием оснований для перерасчета.

Со дня, следующего за днем информирования налоговым органом организации о результатах рассмотрения её пояснений, либо со дня, следующего за днем истечения одного месяца, в случае их непредставления, сумма налогов на имущество, исчисленных в направленном сообщении, учитывается в совокупной обязанности на едином налоговом счете налогоплательщика.

ФНС разъяснила, что с 1 января 2024 года пояснения независимо от способа их представления в налоговый орган — на бумаге или в электронном виде — оформляются по единой утвержденной форме (Информация ФНС от 16.11.2023 г.). «Старая» рекомендованная форма пояснений, направленная ФНС России от 05.03.2022 N БС-4-21/2688@, не применяется ( ФНС от 02.11.2023 г. N БС-4-21/13980@).

***

Мы рассмотрели изменения в НК РФ по налогу на имущество организаций, вступающие в силу с 1 января 2024 года. Но поскольку особенности уплаты этого налога, в т.ч. ставки и льготы устанавливаются законами субъектов РФ необходимо проанализировать и поправки, вносимые в региональное законодательство.

Также отметим, что правильное исчисление налога на имущество по объектам, облагаемым по среднегодовой стоимости, зависит от правильности ведения бухгалтерского учета основных средств, т.е. правильного применения новых ФСБУ.

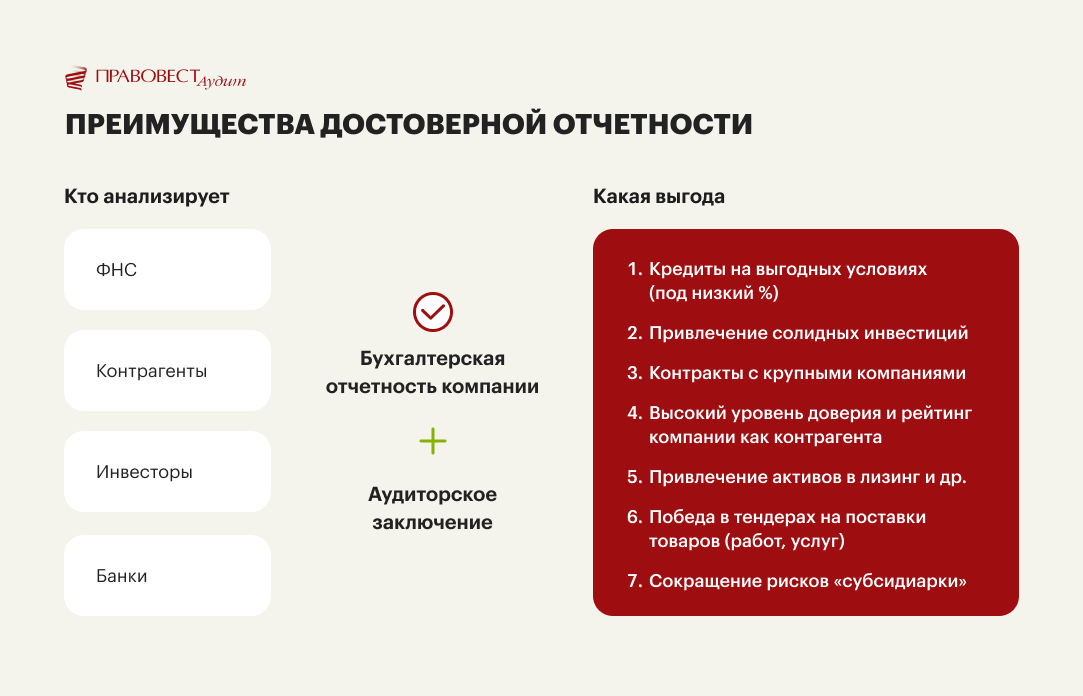

, проводимый в несколько этапов, позволяет сразу исправлять ошибки в учете, в т.ч. сразу сформировать правильную стоимость основных средств и налоговую базу по налогу на имущество организаций. Такой аудит — это гарантия достоверной отчетности, которая дает множество преимуществ компании.