Содержание

- Кто платит налог на имущество по арендованной недвижимости

- Налог на имущество у арендатора при выполнении неотделимых улучшений

- Зависит ли обязанность по уплате налога на имущество от порядка бухгалтерского учёта неотделимых улучшений?

- Как арендатору рассчитать налог по неотделимым улучшениям

- Пример расчёта налога на имущество

- Декларация и порядок уплаты налога на имущество по неотделимым улучшениям у арендатора

- Налог на имущество по неотделимым улучшениям у арендодателя

Кто платит налог на имущество по арендованной недвижимости

Объектом налогообложения налогом на имущество организаций признаётся (ст. 374 НК РФ):

- Недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется как его среднегодовая стоимость ( НК РФ).

- Недвижимое имущество, налоговая база в отношении которого определяется как его кадастровая стоимость (п. 2 ст. 375 НК РФ).

Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя) ( НК РФ). Данный порядок применяется вне зависимости от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов: инвестиции в аренду у арендодателя, права пользования активом у арендатора (см. Минфина РФ от 23.05.2022 № 03-05-05-01/47593).

К сведению! Если недвижимость облагается по среднегодовой стоимости, то необходимо учитывать, что ФСБУ 25/2018 предусматривает два способа учёта предмета аренды для арендодателя:

- в качестве основного средства, для операционной аренды;

- в качестве инвестиции в аренду, для неоперационной (финансовой) аренды.

В случае если актив передан в неоперационную (финансовую аренду), то для целей исчисления среднегодовой стоимости имущества в соответствии со НК РФ, стоимость такого актива должна равняться стоимости чистой инвестиции в аренду, как она отражена в регистре бухгалтерского учета на соответствующие даты, то есть как чистая стоимость инвестиции в аренду, увеличенная на сумму начисленных процентов, и уменьшенная на сумму фактически полученных арендных платежей (см. письмо ФНС России от 25.01.2022 № БС-4-21/741, Минфина РФ от 11.01.2022 № 03-05-04-01/402, доведено до сведения сотрудников налоговых органов письмом ФНС России от 12.01.2022 № БС-4-21/111@).

Налог на имущество у арендатора при выполнении неотделимых улучшений

Если арендатор произвел неотделимые улучшения в арендованную недвижимость, такие капитальные вложения по их завершении не возмещены арендодателем, и учитываются в качестве основного средства на балансе арендатора, по мнению Минфина России, налог на имущество организаций уплачивается арендатором до момента выбытия из состава основных средств в установленном ФСБУ 6/2020 порядке (письма от 23.05.2022 № 03-05-05-01/47593, от 01.04.2022 № 03-05-05-01/26950). О бухгалтерском учете неотделимых улучшений в арендованное имущество см. нашу .

Налоговая база определяется как их среднегодовая стоимость. Причем Минфин РФ настаивает на том, что арендатор должен уплачивать налог на имущество со среднегодовой стоимости неотделимых улучшений даже в случае, если объект недвижимости облагается у арендодателя налогом по кадастровой стоимости (см. письма Минфина РФ от 17.06.2024 № 03-05-05-01/55502, от 19.07.2024 № 03-05-05-01/67623, от 16.04.2019 № 03-05-05-01/27085, ФНС России от 28.12.2018 № БС-4-21/25917).

По нашему мнению, данный подход Минфина РФ является не вполне корректным, и следует исходя из прямого прочтения НК РФ, без учёта положения НК РФ. Если для объекта недвижимого имущества налоговая база определяется как кадастровая стоимость, то она должна определяться в отношении всего объекта, в том числе и для неотделимого улучшения, которое является его частью. Обложение неотделимого улучшения такого объекта исходя из его среднегодовой стоимости приводит к возникновению двойного налогообложения: один и тот же объект (в части неотделимых улучшений) облагается налогом и у арендатора, и у арендодателя. Арбитражная практика по данному вопросу отсутствует, однако учитывая однозначную позицию контролирующих органов полагаем, что невключение арендатором стоимости неотделимых улучшений в налоговую базу по налогу на имущество с высокой вероятностью приведёт к спорам с налоговыми органами.

Дополнительно обращаем внимание, что налогообложению налогом на имущество подлежат только неотделимые улучшения недвижимого имущества, которое признаётся объектом налогообложения. Если же недвижимое имущество, в отношении которого произведены неотделимые улучшения, объектом налогообложения не признаётся ( НК РФ), то неотделимые улучшения также не признаются объектом налогообложения (см. письмо ФНС России от 05.04.2017 № БС-4-21/6343@). Аналогичным образом, если в отношении объектов недвижимого имущества установлены налоговые льготы ( НК РФ), то такие льготы также распространяются и на неотделимые улучшения данного недвижимого имущества (письмо Минфина РФ от 09.01.2019 № 03-05-05-01/52).

Зависит ли обязанность по уплате налога на имущество от порядка бухгалтерского учёта неотделимых улучшений?

В нашей статье, посвящённой бухгалтерскому учёту неотделимых улучшений, мы рассматривали несколько способов учёта неотделимых улучшений. Бухгалтерский учёт арендованного имущества ведётся в соответствии с ФСБУ 25/2018. Так, арендованное имущество учитывается арендатором в качестве права пользования активом (далее — ППА), бухгалтерский учёт которого осуществляется в порядке, предусмотренном для основных средств или капитальных вложений, согласно ФСБУ 6/2020 и ФСБУ 26/2020 (п. 10 ФСБУ 25/2018).

Выше нами отмечалось, что согласно подп. 1 п. 1 ст. 374 НК РФ объектом налогообложения по налогу на имущество признаётся недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

По мнению автора, определяющим обстоятельством является сам факт выполнения неотделимых улучшений, и их учёт на балансе арендатора, независимо от порядка бухгалтерского учёта: в составе ППА или в качестве самостоятельного инвентарного объекта. При этом подп. 1 п. 1 ст. 374 НК РФ следует трактовать более широко, с учётом положений п. 10 и п. 13 ФСБУ 25/2018.

Дело в том, что неотделимые улучшения подлежат учёту на балансе арендатора в случае, если их стоимость не компенсирована арендодателем. При этом правовая и экономическая природа данных капитальных затрат остаётся неизменной в случаях:

- если такие капитальные затраты проведены до или после начала срока аренды;

- если они произведены арендатором, который применяет п. 11 и п. 12 ФСБУ 25/2018

Независимо от порядка бухгалтерского учёта неотделимые улучшения будут являться неотъемлемой частью неделимой вещи — объекта недвижимого имущества. При этом такая часть объекта недвижимости учитывается на балансе арендатора, т.е. в её отношении соблюдаются условия подп. 1 п. 1 ст. 374 НК РФ.

Иной подход означал бы, что возникновение объекта налогообложения поставлено в зависимость от принятой налогоплательщиком учётной политики для целей бухгалтерского учёта, что нарушает принципы равенства налогообложения ( НК РФ), а также не имеет экономического основания ( НК РФ).

Минфин РФ в официальных разъяснениях (касательно налога на имущество организаций в отношении капитальных вложений в арендованные объекты основных средств) не рассматривал особенности налогообложения неотделимых улучшений в свете вступления в силу ФСБУ 25/2018. Однако финансовое ведомство указывает на то, что если капитальные вложения на неотделимые улучшения в арендованный объект недвижимого имущества по их завершении учитываются в качестве основного средства на балансе арендатора, то налог на имущество организаций уплачивается арендатором (см. Минфина РФ от 14.12.2021 № 03-05-05-01/101648, от 17.02.2022 № 03-05-05-01/11290, от 01.04.2022 № 03-05-05-01/26950).

По мнению автора, из данных писем Минфина РФ не представляется возможным сделать вывод о том, что Минфин РФ «разрешает» не включать в налоговую базу по налогу на имущество стоимость неотделимых улучшений, которые были включены в стоимость ППА. Минфин РФ лишь указывает на то, что однозначно подлежит включению в налоговую базу по налогу на имущество стоимость неотделимых улучшений, которые учитываются в составе основных средств.

Однако по данному вопросу существует и иная точка зрения, согласно которой ППА не является основным средством, несмотря на то, что раскрывается в бухгалтерском балансе в составе основных средств (п. 9, п. 11 ФСБУ 4/2023) (также см. п. 1 Рекомендации Фонда «НРБУ «БМЦ» Р-92/2018-КпР). Соответственно, при таком подходе можно говорить о том, что стоимость неотделимых улучшений, учтенных в составе ППА не должна облагаться налогом на имущество у арендатора.

Арбитражная практика по данному вопросу в настоящее время отсутствует. В этой связи полагаем, что включение в налоговую базу только тех неотделимых улучшений, которые (по любому основанию) учтены в качестве самостоятельного объекта основных средств, является очень рискованным.

Как арендатору рассчитать налог по неотделимым улучшениям

Порядок определения налоговой базы как среднегодовой стоимости имущества установлен НК РФ:

- для определения средней стоимости имущества за отчётный период (квартал, 6 месяцев, 9 месяцев) нужно суммировать показатели остаточной стоимости имущества на 01 число каждого месяца отчётного периода и на 01 число месяца, следующего за отчётным периодом, и разделить полученную сумму на количество месяцев в отчетном периоде, увеличенное на единицу;

- для определения среднегодовой стоимости имущества за налоговый период (год) нужно суммировать показатели остаточной стоимости имущества на 01 число каждого месяца налогового периода и на последнее число налогового периода (31 декабря), и разделить полученную сумму на количество месяцев в налоговом периоде, увеличенное на единицу.

Сумма авансового платежа исчисляется по итогам каждого отчётного периода как ¼ произведения средней стоимости имущества и налоговой ставки (в общем случае — 2,2% согласно НК РФ) ( НК РФ).

Сумма налога исчисляется по итогам налогового периода как произведение среднегодовой стоимости имущества и налоговой ставки ( НК РФ). А сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как сумма налога, рассчитанная по итогам налогового периода за вычетом авансовых платежей ( НК РФ).

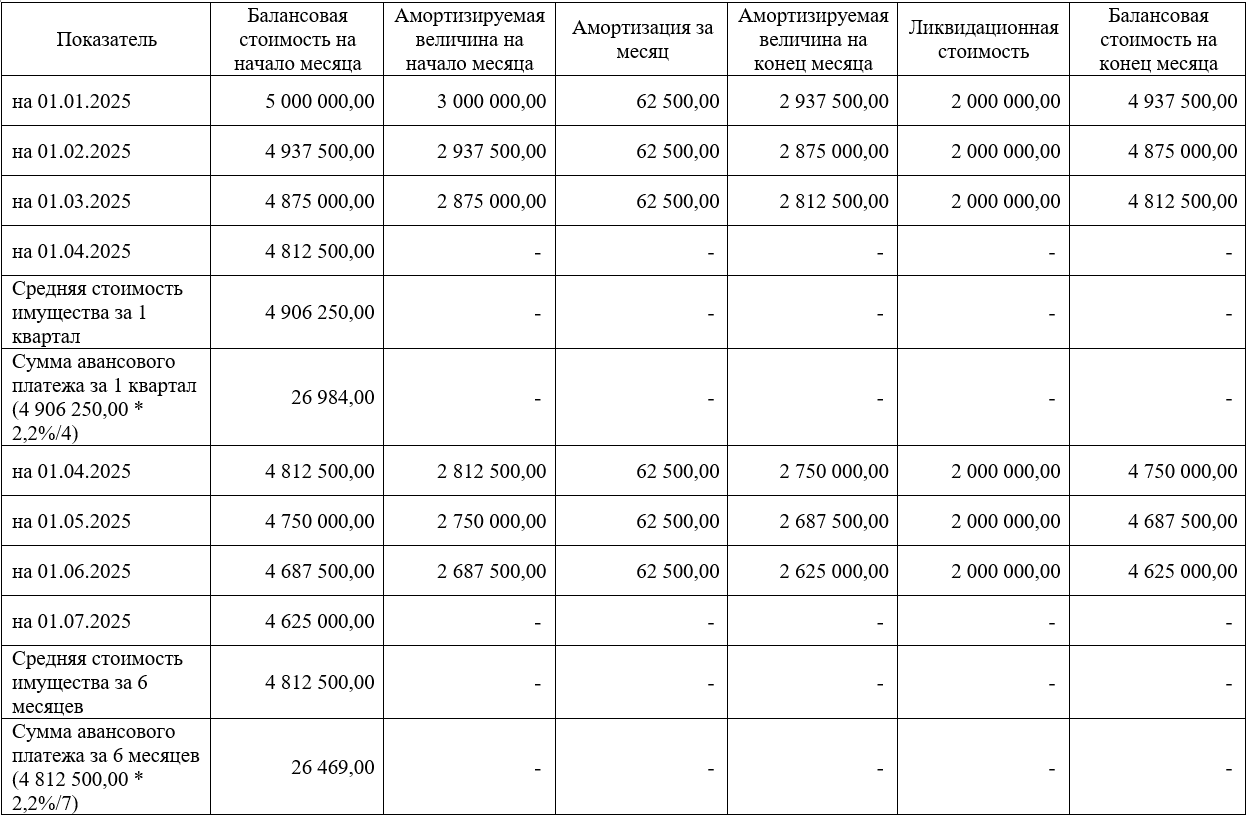

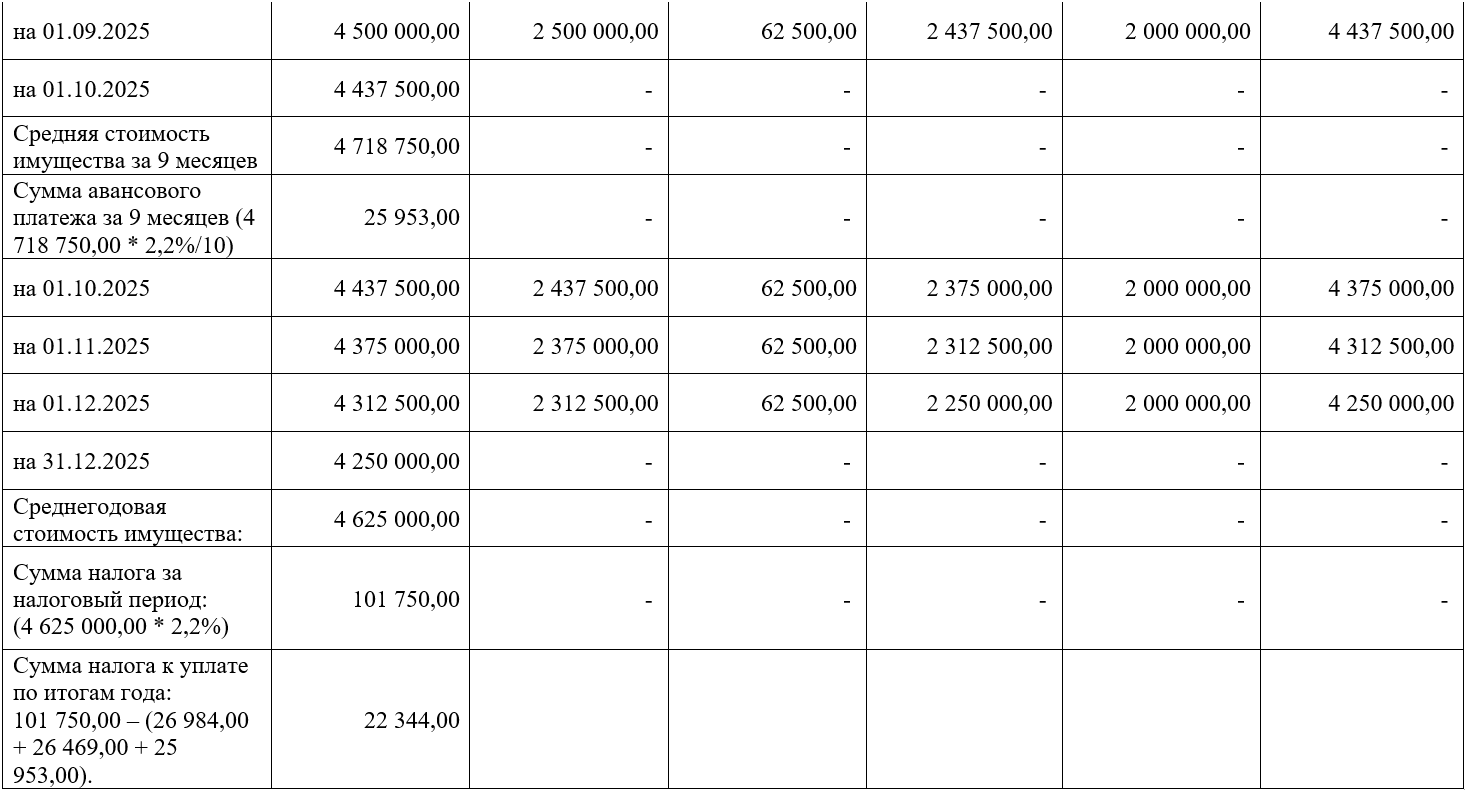

Пример расчёта налога на имущество

Общество произвело неотделимые улучшения арендованного здания в декабре 2024 года стоимостью 5 000 000 руб. Срок полезного использования неотделимых улучшений равняется оставшемуся сроку аренды, и составляет 4 года (подп. «а» п. 9 ФСБУ 6/2020). Амортизация неотделимых улучшений начинает начисляться с 01.01.2025 (п. 33 ФСБУ 6/2020). Ликвидационная стоимость неотделимых улучшений равняется величине их возмещения арендодателем и составляет 2 000 000 руб. Соответственно, амортизируемая величина равняется 3 000 000 руб. (5 000 000 — 2 000 000) (п. 30 ФСБУ 6/2020). Сумма ежемесячной амортизации составит 62 500 руб. (3 000 000 / 48 мес.). Ставка налога на имущество — 2,2%. Тогда, сумма налога и авансовых платежей за 2025 год составит:

Декларация и порядок уплаты налога на имущество по неотделимым улучшениям у арендатора

По общему правилу, установленному НК РФ налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества налоговую декларацию. Крупнейшие налогоплательщики предоставляют налоговые декларации только по месту учёта в качестве крупнейшего налогоплательщика согласно.

НК РФ содержит указания на то, что налогоплательщики обязаны встать на налоговый учёт по месту нахождения принадлежащих им недвижимого имущества. Однако поскольку арендатор не является собственником предмета аренды, то такая обязанность для него не установлена (в том числе и в случае, если арендатор произвёл неотделимые улучшения). Соответственно, в отношении неотделимых улучшений арендатор предоставляет налоговую декларацию по месту своего нахождения или по месту нахождения обособленного подразделения, если такое обособленное подразделение выделено на отдельный баланс, на котором учитывается неотделимое улучшение.

В случае если арендованный объект расположен не в месте нахождения организации (обособленного подразделения, выделенного на отдельный баланс), то сумма налога в силу прямого указания НК РФ, ст. 384 НК РФ, ст. 385 НК РФ, подлежит уплате по коду ОКТМО, соответствующему месту нахождения арендованного объекта, в отношении которого произведены неотделимые улучшения (по данному вопросу см. ФНС России от 27.10.2020 № БС-4-21/17545@, от 15.08.2019 № АС-4-21/16183@).

Налог на имущество по неотделимым улучшениям у арендодателя

Поле того как арендодатель получил от арендатора неотделимые улучшения, срок полезного использования которых превышает 12 месяцев (подп. «а» п. 6 ФСБУ 26/2020) он оценивает их или по стоимости подлежащего уплате арендатору возмещения (подп. «а» п. 10 ФСБУ 26/2020) или по справедливой стоимости, если стоимость неотделимых улучшений арендодателем не компенсируется (п. 14 ФСБУ 26/2020). Далее арендодатель относит стоимость неотделимых улучшений на увеличение первоначальной стоимости основного средства (п. 24 ФСБУ 6/2020), или учитывает их в качестве самостоятельного инвентарного объекта согласно п. 10 ФСБУ 6/2020). Налог на имущество в данном случае рассчитывается без каких-либо особенностей: арендодатель рассчитывает среднюю (среднегодовую) стоимость имущества исходя из увеличенной балансовой стоимости основного средства. А в случае, если объект недвижимости облагается налогом по кадастровой, стоимости, то полученное неотделимое улучшение в налоговую базу не включается.

***

В заключительной части цикла статей об учёте неотделимых улучшений мы рассмотрели порядок их налогообложения налогом на имущество. Но у компаний возникают вопросы не только по налогу на имущество, но и по другим налогам. Постоянно меняющееся законодательство и усиление налогового контроля создает значительные . Чтобы избежать проблем и быть уверенным в корректности расчётов, крайне важно своевременно проводить налоговый аудит или аудит с углубленной проверкой налогового учета. Особенно эффективен , который позволяет в течение года выявлять и устранять ошибки, минимизируя потенциальные доначисления и штрафы. Такой подход даёт возможность постоянно контролировать ситуацию, оперативно реагировать на изменения и значительно снижает вероятность нежелательных последствий от налоговых проверок.