Содержание

Что такое налоговый аудит?

Налоговый аудит — это проверка правильности исчисления и уплаты налогов, в т.ч. контроль заполнения налоговых деклараций и расчетов. Также иногда собственники и руководители хотят проверить квалификацию работников бухгалтерской службы и найти возможные финансовые резервы.

Основная цель аудита налогов — устранение налоговых рисков и минимизация финансовых потерь компании, собственников и руководителя. Ведь в случае доначисления налогов компании грозит штраф 20% от суммы доначислений и пени, а при наличии доказательств умысла в неуплате налогов размер штрафа составит 40%. Причем руководителю, собственнику или иному контролирующему лицу может грозить уголовная, субсидиарная и имущественная ответственность. В 2026 году все эти риски более чем реальны.

Почему налоговый аудит особенно важен в последнее время?

Именно сейчас компаниям и ИП необходимо постоянно контролировать налоговые риски. Полагаться только на сотрудников своей финансовой службы стало опасным: даже высококвалифицированные специалисты могут упустить проблемы из-за высокой загрузки или потому, что «глаз замылился» (всегда так делали и претензий пока не было...).

В налоговое законодательство постоянно вносятся многочисленные изменения. А значит, растет вероятность ошибок, а из-за увеличения ставок налогов и взносов — растет их «цена».

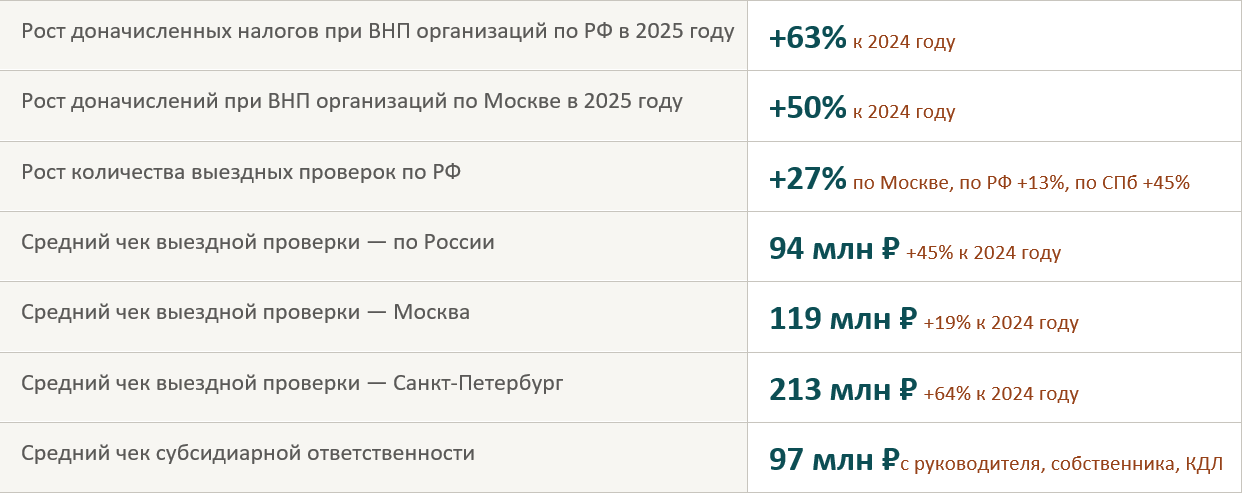

Налоговый контроль с 2026 года кардинально меняется. За 20 лет работы мы ни разу не видели такой динамики эффективности ФНС.

Данные официальной статистики ФНС (форма отчета № 2-НК, 2025 год), Федресурса (Статистический бюллетень по банкротству по итогам 2025 года):

Приведем еще несколько фактов усиления налогового контроля с 2026 года:

1. Цифровой контроль ФНС стал тотальным и теперь касается каждого, а колоссальный рост объема проверок и сумм претензий для организаций и физических лиц — только подтверждают это.

ИИ, АИС «Налог-4», онлайн-кассы, ЭДО, данные банков, торговых площадок в режиме реального времени позволяют ФНС видеть весь бизнес в цифровом пространстве (отчетность, налоги, платежи), даже доходы-расходы физлиц.

Уже на стадии камеральных проверок налоговых декларации инспекторы могут составить представление о налогоплательщике и даже определить предполагаемую сумму неуплаты налогов, собрав данные из разных источников. Программа ФНС РФ анализирует цепочки контрагентов, наличие в них неблагонадежных налогоплательщиков, выявляет нестыковки в показателях деклараций, например, между налоговой базой по НДС и налогом на прибыль, оценивает налоговую нагрузку, рентабельность и др. показатели компаний.

Кроме того, на основе данных налоговой отчетности ФНС формирует оценку бизнеса налогоплательщика и ЭКГ-рейтинг, результаты которых могут быть доступны третьим лицам. Т.е. ошибки в налоговых декларациях и расчетах могут понизить «налоговый рейтинг» компании и ограничить доступ к госфинансированию, льготным кредитам и даже привести к потери контрагентов.

2. Повышается эффективность контроля, частота проверок и риск доначислений, в т.ч. за счет экстерриториальности налоговых проверок и глубокого анализа данных о налогоплательщиках:

- с 2026 года камеральные проверки отчетности проводятся с привлечением «чужих» инспекций;

- назначение выездной проверки организации в 98% случаях ведет к доначислениям и штрафам (20-40% от неуплаченных сумм налогов).

3. В практику ФНС входят «внезапные» налоговые тематические проверки, без особых прелюдий в части истребования документов и глубокого предпроверочного анализа.

Налоговые проблемы компании давно перестали быть проблемами ТОЛЬКО компании. Если компания не в состоянии погасить налоговый долг, за нее это сделает КДЛ (контролирующее должника лицо) в рамках субсидиарной ответственности: руководитель, собственник компании (особенно, если они совпадают «в одном лице») и даже бухгалтер.

Таким образом, чем реже компания попадает «на радары ФНС», тем меньше налоговые риски компании и личные риски ее руководителей и собственников.

Если отчетность налогоплательщика не вызывает нареканий налогового органа — повода для назначения выездной налоговой проверки нет. Кроме того, при безупречной налоговой отчетности сокращается количество запросов из налоговой инспекции в рамках камеральных проверок, что не может не отразиться на работе бухгалтерии и эмоциональном настроении сотрудников. Уверенность в данных налоговых деклараций — спокойствие руководителя и собственника.

Чтобы у организации была такая уверенность или хотя бы реальное представление о состоянии налогового учета и отчетности и о налоговых рисках компании следует провести аудит налогов. В идеале это следует делать ежеквартально, чтобы сразу «оставлять верные цифровые следы» от сданных налоговых деклараций и не накапливать ошибки, привлекая внимание ФНС многочисленными «уточненками» за весь год.

К сведению!

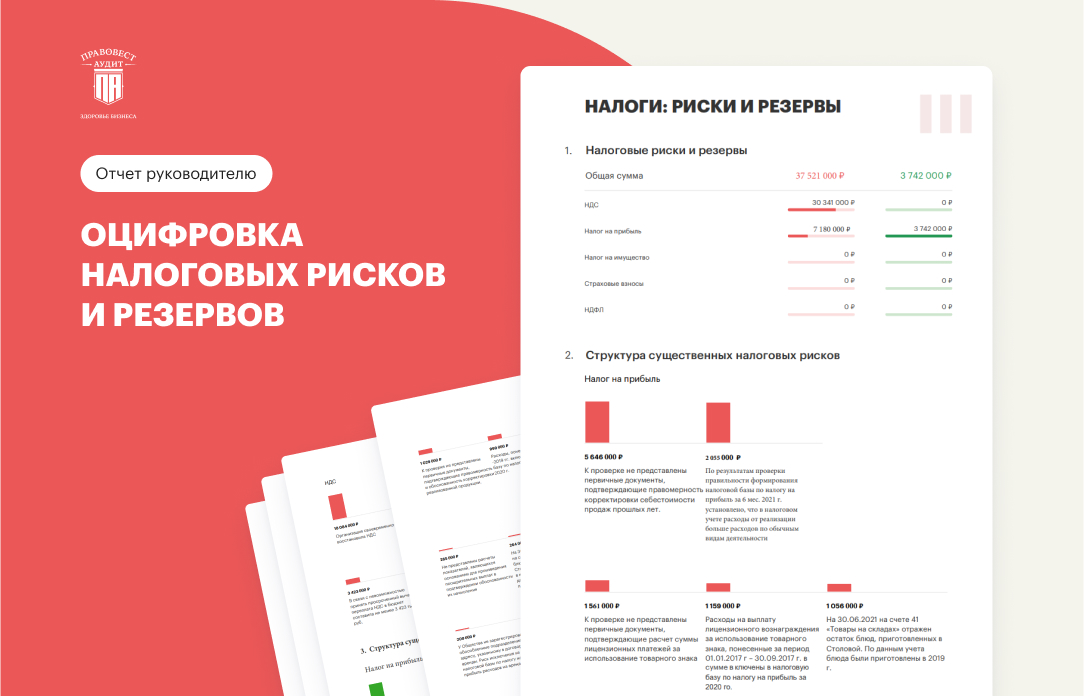

По статистике «Правовест Аудит» средняя сумма налоговых рисков на 1 проверку с налогами — . Такую сумму могли бы доначислить налоговые инспекторы, если бы провели проверку раньше аудиторов.

Причем ошибки в налогах и бухучете есть у , которые проходили аудит. Но большую часть ошибок можно исправить, просто восстановив необходимые документы, подтверждающие расходы, вычеты и др.

И даже если в результате исправления ошибок налоги придется доплатить, то налоговый аудит поможет сэкономить на штрафах 20% от доначисленных сумм. Но самое главное, что после исправления ошибок компания перейдет в «зеленую зону» с уверенностью, что поводов для претензий ФНС нет.

Кроме того, налоговый аудит проводится по инициативе собственников или руководителей компании для выявления налоговых резервов. Ведь иногда налоги переплачивают, в т.ч. из-за опасения, что в учете есть какие-то ошибки и, если компания заявит налоговые льготы или большую сумму НДС к вычету, при проверке доначислят больше, чем хотели «сэкономить».

Обратите внимание! Налоговый аудит (углубленная проверка налогового учета) полезен всем компаниям, даже тем, которые проходят обязательный аудит.

Дело в том, что при проведении финансового аудита бухгалтерской отчетности налоги проверяют только на наличие существенных ошибок, которые могут оказать влияние на достоверность бухгалтерской отчетности. Но довольно часто «несущественные» для крупной компании суммы могут сложиться в сумму, позволяющую привлечь руководителя компании к уголовной ответственности за неуплату налогов (достаточно доначислений в 18 млн 750 тыс. руб. в сумме за 3 года). Как уже говорилось, при углубленной проверке налогового учета аудиторами средняя сумма выявленных налоговых рисков на 1 компанию составляет почти 54 млн руб., а при проведении «классического» финансового аудита — . Т.е. наша аудиторская практика показывает, что комплексный аудит в 20 раз эффективнее выявляет налоговые риски.

Налоговый аудит можно проводить отдельно от обязательного аудита, а можно включить в техническое задание на проведение обязательного аудита — провести комплексный аудит.

В чем особенности аудита налогообложения (его отдельных видов)?

По желанию Заказчика аудит налогового учета можно провести за определенный период (квартал, год, несколько лет и др.) и в отношении всех или некоторых налогов:

1. Аудит налогообложения прибыли

Такая проверка необходима любой компании, применяющей общую систему налогообложения. Как показывает практика, не все налогоплательщики уделяют должное внимание документальному оформлению расходов. Иногда из-за отсутствия внутренних документов (например, отчета о проведении рекламной акции, акта на отпуск материалов в производство, технологической карты и т.п.) налогоплательщик рискует «лишиться» налоговых расходов.

Самая «солидных» компаний, выплачивающих сотрудникам премии – отсутствие документов, подтверждающих их экономическую обоснованность (положений о премировании, служебных записок руководителей подразделений о достижении показателей премирования и др.).

Аудит налога на прибыль особенно необходим компаниям, работающим с иностранными партнерами. При проведении аудита налога на прибыль проверяется исполнение обязанностей налогового агента и правомерность применения им ставок налога, положений соглашений об избежании двойного налогообложения и др.

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

2. Аудит НДС

НДС налоговые органы уделяют особое внимание, поэтому для налогоплательщиков — это самый «риск содержащий» налог. В рамках аудита НДС производится проверка контрагентов «на благонадежность», правильность и своевременность определения налоговой базы, в т.ч. при переходе с 01.01.2026 г. на ставку НДС 22%, применения освобождения от НДС и льготных ставок (10%, 0%), порядок ведения раздельного учета НДС и др.

Многие компании на УСН, ставшие плательщиками НДС с 01.01.2026 г. уже запланировали налоговый аудит по итогам первого квартала 2026 года, чтобы проверить правильность постановки учета НДС.

3. Аудит налога на имущество организаций

Аудит необходим организациям, владеющим недвижимостью. На практике были случаи, когда бухгалтер занижал налог, поскольку исчисляла его исходя из среднегодовой стоимости объекта, а не по кадастровой стоимости. Или, наоборот, организации переплачивали налог, ошибочно не применяя положенные им льготы.

4. НДФЛ и страховые взносы

Эти «зарплатные налоги» платят все организации и у налоговых органов они под особым контролем, в т.ч. работодателей вызывают на «зарплатные комиссии», а за неуплату страховых взносов предусмотрена уголовная ответственность.

В первую очередь аудит НДФЛ и страховых взносам необходим компаниям, производящим различные социальные выплаты работникам, имеющим иностранных сотрудников, а также применяющим льготные страховые тарифы. Напомним, что с 01.01.2026 года льготные страховые тарифы для СМСП остались только у компаний, осуществляющих определенные виды деятельности по ОКВЭД. Поэтому важно проверить правомерность их применения.

При проверке «зарплатных налогов» проверяют работу с самозанятыми. К ним особое внимание как со стороны региональных властей, прокуратуры, МВД, Роструда, СФР, так и со стороны ФНС. Контролирующие органы выявляют «серую зарплату». В первую очередь под «прицел» попадут компании, у которых заключены договоры более, чем с 35 самозанятыми с ежемесячным доходом более 35 тыс. руб. .

5. Другие налоги и сборы

При проведении налогового аудита также анализируются другие налоги и сборы: налог при УСН, транспортный налог, платежи за негативное воздействие на окружающую среду, уплата государственных пошлин, региональные и местные налоги и сборы, например, торговый сбор и т.д.

Как проходит налоговый аудит организации?

Прежде всего аудиторы знакомятся с видами деятельности Клиента. Стороны определяют период и вопросы проведения налогового аудита. Согласуют состав экспертов, методы проверки, стоимости услуг. Перед началом работы заключается Соглашение о конфиденциальности.

Как правило, проверка проводится на территории компании-заказчика. Продолжительность проверки зависит от объема исследуемых вопросов. Аудит налоговой отчетности за год обычно занимает одну-две недели. За квартал – проверка может быть проведена за 2-3 дня.

По итогам налогового аудита Клиент получает развернутый письменный Отчет. Он содержит:

- выявленные ошибки с обоснованием позиции и возможные налоговые риски, их числовые показатели, возможные суммы штрафных санкций и пени, рекомендации по исправлению ошибок и минимизации рисков

- выявленные финансовые резервы (если таковые имеются)

- Результаты проведения налогового аудита обсуждаются с Клиентом (обратная связь), чтобы прояснить все спорные моменты и ответить на уточняющие вопросы по исправлению ошибок.

Кто заинтересован в налоговом аудите?

Руководитель и собственник — им необходимо знать о налоговых рисках и оценивать возможные последствия для себя, а также быть уверенным в квалификации сотрудников бухгалтерии, в т.ч. что они правильно исчисляют и не переплачивают налоги.

Главный бухгалтер и финансовый директор. Налоговый аудит — это возможность проверить себя и сотрудников бухгалтерии (не ошибается только тот, кто ничего не делает) и разделить ответственность с аудиторами (если налоговые органы обнаружат ошибки, которые пропустили аудиторы — вины бухгалтера нет, ведь его проверяли...). Также довольно часто, аудиторы помогают главному бухгалтеру (финансовому директору) донести до руководителя информацию о рисках компании.

Как выбрать компанию для аудита налогового учета в организации?

Доверять можно только проверенным компаниям, имеющим безупречную репутацию. В противном случае теряется смысл проведения налогового аудита.

Не все аудиторские компании могут проводить налоговый аудит, т.к. для этого необходимы сотрудники с отличным знанием налогового законодательства. Напомним, что при проведении классического финансового аудита аудиторы заточены на проверку бухгалтерской отчетности. Налоги проверяют только на предмет наличия существенных ошибок, способных оказать влияние на достоверность бухгалтерской отчетности.

На рынке аудиторских услуг не так много компаний, у которых аудиторы знают налоговый учет также хорошо, как бухгалтерский, т.е. могут проводить финансовый аудит с углубленной проверкой налогового учета. Поэтому для проведения налогового аудита к проверке привлекают экспертов и налоговых юристов. Они не только проанализируют налоговые риски, но и предложат пути оптимизации платежей, например, применение льгот, создание резервов в налоговом учете, повышающие коэффициенты для учета расходов и т.п.

Качественный налоговый аудит не может быть дешевым.

Рекомендуем ознакомиться с сайтом компании, изучить отзывы Клиентов о ней и ее сотрудниках. Посмотрите их резюме, по возможности оцените статьи и другие материалы аудиторов этой компании, размещенные в Интернет. Проверьте членство аудиторской компании в СРО, ознакомьтесь с данными о страховании ответственности, о наличии компании в различных рейтингах и т.п.

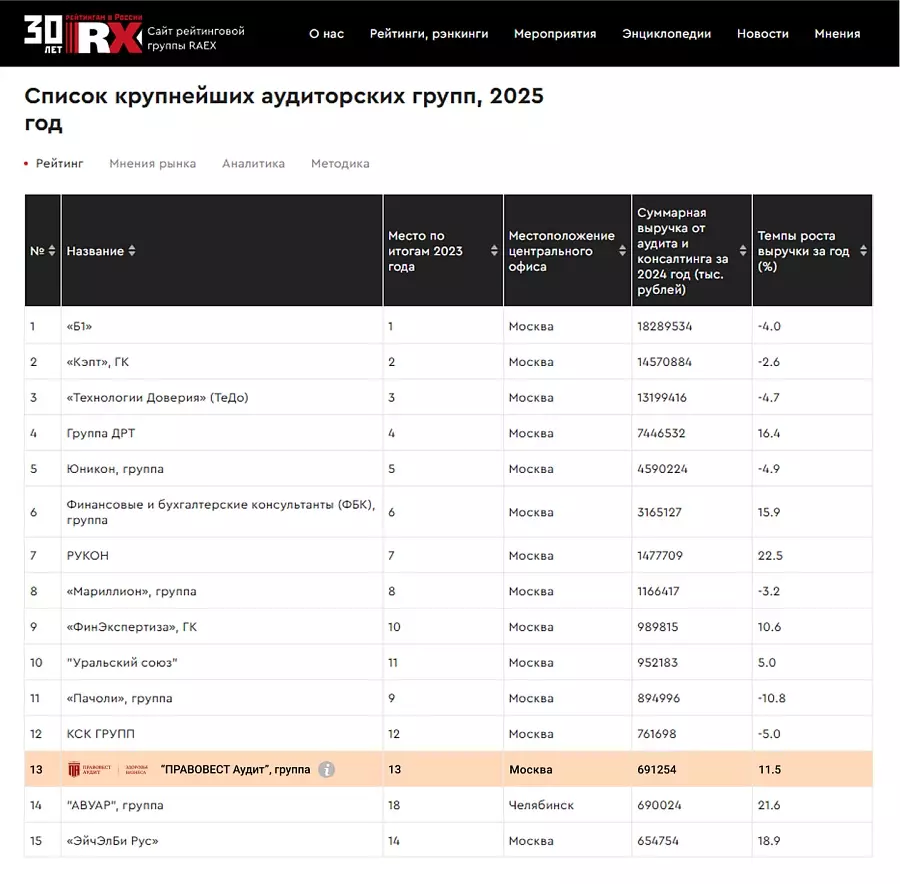

«Правовест Аудит» — аудиторская компания, которая входит в ТОП-13 крупнейших АКГ (по данным ) и ТОП-18 крупнейших аудиторских компаний, член СРО «Содружество», аудиторы и эксперты — только штатные сотрудники с большим опытом работы.

Мы проводим более 1200 проектов в год, в т.ч. для организаций с иностранным капиталом. В налоговом аудите принимают участие не только аудиторы, но и практикующие налоговые юристы.

Наша профессиональная ответственность застрахована ИНГОССТРАХ. При проведении налогового аудита мы даем расширенные финансовые гарантии до 30 млн руб. на компенсацию пени и штрафов, если по проверенному периоду налоговый орган произведет доначисления из-за наших неверных рекомендаций или пропуска ошибок. И страховка реально работает! Клиент «Правовест Аудит»