Содержание

- Главные тренды налогового контроля- 2025

- Тенденции налогового контроля - 2025

- Налоговые органы взыскивают одну и ту же недоимку с разных участников «схемы» несколько раз

- Искусственный интеллект в налоговом контроле

- Налоговый рейтинг бизнеса - новая методика оценки ФНС

- Зоны особого внимания - 2025 года

- Аудит как инвестиция в защиту бизнеса и себя

Главные тренды налогового контроля- 2025

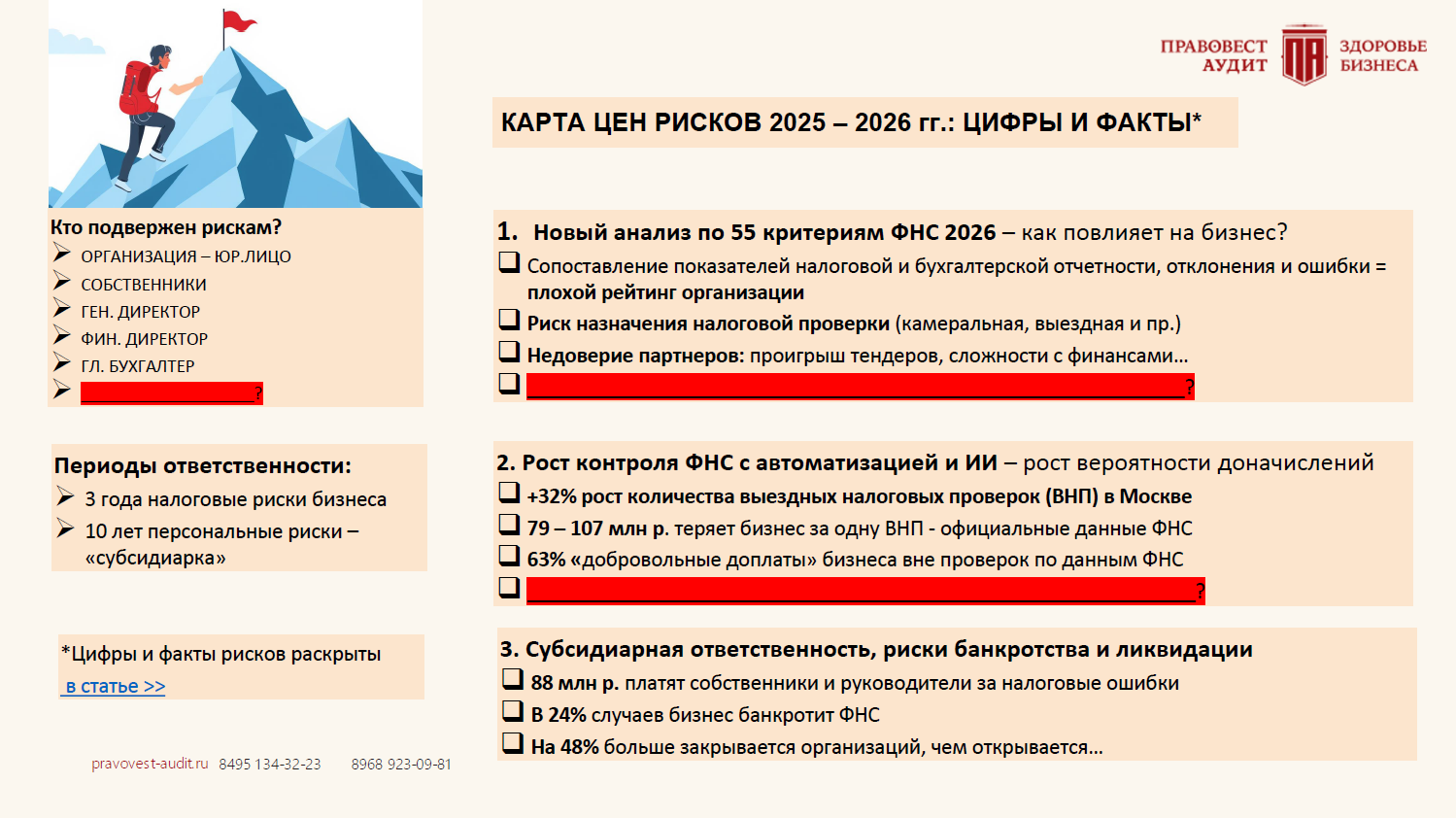

Официальные данные ФНС (отчет ф.№ 2-НК) показывают высокую эффективность налоговых проверок: результативность выездных налоговых проверок организаций в 2025 году достигла 98%. Средний чек доначислений по итогам таких проверок составил 79–107 млн руб.

Для крупнейших налогоплательщиков суммы ещё выше: по данным межрегиональных инспекций, в нефтегазовом секторе средние доначисления достигают 231 млн руб., в электроэнергетике и транспорте — 294 млн руб.

Растет доля доплат бизнеса в рамках предпроверочного анализа — 57 % от общего объема поступлений по контроль-аналитической работе. Что свидетельствует о высоком риске уточнения налоговых обязательств вне рамок налоговых проверок (из-за сомнительных операции, отсутствия необходимых документов, сомнения в отсутствии ошибок в учете и документах, опасении назначении выездной проверки и пр.).

Увеличивается количество совместных с правоохранительными органами проверок. Причем 70% таких проверок завершаются возбуждением уголовных дел по налоговым составам, где фигурантами становятся руководители, главные бухгалтеры компаний. Так, по итогам выездной налоговой проверки организация получила налоговые доначисления более 1 млрд руб. В отношении генерального директора должника и главного бухгалтера было возбуждено уголовное дело по признакам преступления, предусмотренного п. п. «а», УК РФ. Поводом для возбуждения уголовного дела послужили материалы выездной налоговой проверки. В соответствии с содержанием постановления о возбуждении уголовного дела, подозреваемым вменялось не исчисление и неуплата налога на прибыль и НДС. Налоговый долг 1,6 млрд руб. не был оплачен, компания попала под процедуру банкротства, есть риск у собственника, руководителя и главбуха попасть под субсидиарную ответственность (Постановление АС МО от 21.08.2025 года по делу № А41-53659/2017).

Банкротство. Налоговые органы банкротят компании за долги перед бюджетом. Так, в 2024 году 24% -доля банкротств организаций по инициативе ФНС (по данным Федресурса). Налоговые ошибки компаний ведут к доначислениям, которые могут перерасти в личные риски в виде субсидиарной ответственности контролирующих должника лиц (КДЛ), которыми часто признаются руководители, собственники компаний-должников.

Одним из главных трендов — рост персональных рисков для топ-менеджмента и собственников.

- Период налоговой ответственности бизнеса — 3 года, но для руководителей и учредителей действует срок до 10 лет.

- Средний чек субсидиарной ответственности в 2025 году уже достиг 88 млн руб.

Таким образом, налоговые ошибки компании превращаются в личные финансовые и уголовные риски её руководства.

Тенденции налогового контроля - 2025

Сделки с сомнительными контрагентами и «бумажным» НДС финансово опасны, так как по таким сделкам могут не только доначислить налоги и применить 40% штраф за неуплату налогов, но в последствии и взыскать в бюджет всю сумму сделки. Таких примеров на практике 2025 года становится все больше. Например, по итогам выездной налоговой проверки компании доначислили 32 млн руб. НДС и налог на прибыль., выписали повышенный штраф за умысел в неуплате налогов ( НК РФ). Основание- фиктивные договоры с сомнительным поставщиком. Товар в реальности был приобретен, но у иной компании, связанной с площадкой продажи «бумажного» НДС. Прокуратура, опираясь на материалы налоговой проверки, полает в суд иск о признании сделки между компанией и заявленным контрагентом недействительной и обращении в доход РФ 23 млн руб., перечисленных в рамках этой сделки.

Суд признал сделку ничтожной и вынес вердикт — взыскать в доход РФ солидарно с компании и контрагента 23 млн руб. И это для компании в дополнение к штрафам и налоговым доначислениям (Решение АС УО от 21.02.2025 года по делу № А72-13241/2024). Аналогичное дело — Постановление 11ААС от 27.06.2025 года по делу № А65-1815/2025

Налоговые органы взыскивают одну и ту же недоимку с разных участников «схемы» несколько раз

Налоговые органы активно доначисляет недоимки, пени и штрафы за одно нарушение по несколько раз с участников взаимозависимых цепочек. Ранее недоимку взыскивали только с бенефициара схемы, теперь привлекают отдельно каждую даже компанию в цепочке. Так, инспекции в разных регионах проводят самостоятельные проверки одной цепочки контрагентов. Здесь следует отметить, что еще в 2018 году Верховный суд РФ признал недопустимым двойное начисление налоговых недоимок по одной схеме (Определение ВС РФ от 27.09.2018 № 305-КГ18-7133). Налоговые органы в этой ситуации ссылаются на получение налоговой выгоды всеми участниками схемы. Важно внимательно отслеживать налоговые проверки своих контрагентов для предотвращения двойных доначислений.

Цифры и факты говорят сами за себя: налоговые схемы, ошибки в налогах и учете обходятся очень дорого как компаниям, так и их собственникам и руководителям.

Статья:

Искусственный интеллект в налоговом контроле

В 2025 году ФНС сделала важный шаг в сторону цифровизации. Вместе с компанией Puzzle RPA в июле была запущена low-code платформа с модулем искусственного интеллекта, которая охватывает более 120 тысяч рабочих мест. Эта система уже сейчас позволяет анализировать неструктурированные данные, выявлять расхождения в отчетности, отслеживать сомнительные операции, формировать документы и аналитические заключения.

Фактически ФНС получает возможность контролировать деятельность бизнеса в режиме 24/7. Ошибки или несоответствия будут фиксироваться автоматически и использоваться как основание для претензий и доначислений.

Налоговый рейтинг бизнеса - новая методика оценки ФНС

С 1 января 2026 года вступает в силу новая методика оценки финансово-хозяйственной деятельности компаний по 55 критериям (закон № 254-ФЗ от 23.07.2025). Из них 13 критериев напрямую связаны с налоговой и бухгалтерской отчетностью за 2025 год: налоговая нагрузка, отсутствие противоречий по НДС, уровень заработной платы, коэффициенты ликвидности, рентабельность активов и другие показатели.

Особенность в том, что с 01.01.2026 года данные оценки ФНС станут доступны не только оцениваемым компаниям, но и третьим лицам в случаях, предусмотренных законодательством. Высокий рейтинг позволит претендовать на господдержку бизнеса, например, в получении субсидий, льгот, доступ к госзакупкам и пр.

Недостоверная отчетность, отчетность, не соответствующая критериям ФНС, напротив, станет «сигналом риска» не только для налоговых органов, но и для контрагентов, банков и инвесторов.

Статья:

Зоны особого внимания - 2025 года

Сделки с сомнительными контрагентами

Заключение сделок с сомнительными контрагентами, основной целью которых являлось получение необоснованной налоговой экономии путем умышленного создания формального документооборота-опасный шаг, ведущий к налоговым доначислениям. Об этом ярко свидетельствует практика 2025 года.

Пример1. Компанией была получена необоснованная налоговая экономия в результате взаимоотношений по поставке нефти с взаимосвязанными организациями для искусственного увеличения стоимости нефти, увеличения налоговых вычетов по НДС и расходов по налогу на прибыль организаций. Доначиcления по итогам выездной проверки — 565 млн руб. (НДС и налог на прибыль) + пени и штрафы (Постановление АС ПО от 20.06.2025 года по делу № А65-19145/2024).

Пример 2. Импортерами продукции, приобретаемой компании у посредников, являлись также юридические лица, с которыми у налогоплательщика имелись прямые взаимоотношения. При этом по импортным товарам, приобретаемым компанией у спорных контрагентов 1-го звена, торговая наценка относительно таможенной стоимости достигала 400%. Вывод инспекции — наращивание цен с помощью сомнительных контрагентов. Итог выездной проверки — доначисления 265 млн руб. (Постановление АС МО от 06.03.2025 года по делу № А40-264512/2023). Аналогичное дело — Постановление АС УО от 03.02.2025 года № А60-30934/2023.

Причем не только в рамках выездных, но и камеральных проверок компании получают солидные доначисления из-за сомнительных поставщиков товара

Пример 3. В ходе проверки установлено неправомерное применение компанией налоговых вычетов по НДС по счетам-фактурам, оформленным от имени сомнительных контрагентов-поставщиков товара, который компания реализовывала иностранным покупателям. Что не понравилось инспекции и судам ( АС Волго-Вятского округа от 26.03.2025 года по делу № А17-3095/2024):

- у поставщиков отсутствует недвижимое имущество, транспортные средства и трудовые ресурсы;

- по сведениям налоговых органов контрагенты имеют признаки «технических» организации, в т.ч. минимальную численность сотрудников, высокий удельный вес налоговых вычетов, их поставщики также имеют признаки «технических» компаний, «номинальные» руководители.

- у компаний отсутствовали складские помещения и отгрузка товаров на экспорт производилась иностранным покупателям непосредственно со складов поставщиков (по указанным адресам у контрагентов складов не было). Претензии и доначисления из-за сомнительности в контрагентах получает и добросовестный бизнес. Так, обвинение в связи с «техничками» потерпело фиаско.

Пример4. Компания покупала товар напрямую у производителя. В проверяемом периоде стало закупать товар через посредника. Производитель в момент проверки был уже в банкротстве и инспекция указала на это, как доказательство фиктивности. Инспекция указала, что контрагент введён для «накрутки» НДС, в платёжках нет прямого указания на товар, в дальних звеньях цепочки сомнительные контрагенты, документы формальные.

Доказательства компании:

- договор, счета-фактуры, накладные;

- подтверждения перевозчиков: ТТН и записи в журналах проезда;

- показания сотрудников склада и отдела закупок о приёмке товара именно от спорного контрагента;

- оплата товара в безналичной форме — возврата или транзита денежных средств нет.

Суд отклонил претензии к контрагентам 2 и следующих звеньев, т.к. прямой поставщик исполнил обязательства, это не проблема покупателя (Постановление АС ВВО от 30.05.2025 года по делу № А39-1622/2023). Отказ в вычетах по НДС возможен при наличии умыла в экономии налогов и сделку выполнил кто-то другой, а не заявленный контрагент.

Для защиты от необоснованных претензий хочется напомнить о презумпции добросовестности налогоплательщика, которая стала упоминаться судами в судебных актах 2025 года. Напомним, про Конституционного Суда РФ от 16.10.2003 № 329-О, согласно которому «истолкование Конституции РФ в системной связи с другими положениями Конституции РФ не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет, а правоприменительные органы не могут истолковывать понятие „добросовестный налогоплательщик“ как возлагающее на налогоплательщиков дополнительные обязанности, непредусмотренные законодательством». Положения НК РФ также не позволяют сделать вывод, что налогоплательщик несет ответственность за действия других организаций и за ненадлежащее исполнение такими организациями своих налоговых обязательств. Законодательство о налогах и сборах РФ исходит из презумпции добросовестности налогоплательщика и иных участников правоотношений в сфере экономики.

Золотого стандарта подтверждения причин выбора контрагентов нет, все оценивается сугубо индивидуально в каждом рассматриваемом случае, но приведем пример обоснования выбора контрагента.

Пример 5. При проверке применения вычетов по НДС и учета расходов ИФНС особое внимание уделяет причинам, по которым налогоплательщик выбрал того или иного контрагента.

Чтобы обосновать свою точку зрения о неосмотрительном выборе контрагента, налогоплательщик указал ( АС Поволжского округа от 17.03.2025 года по делу № А65-7850/2024):

- руководствовался данными из ЕГРЮЛ, согласно которым компания ведет деятельность свыше 5 лет,

- заявленный основной вид деятельности совпадает с тем, в рамках которого оформлялся договор,

- по данным сайта госзакупок контрагент имел деловые отношения с крупными заказчиками — было найдено более 10 подобных контрактов,

- по данным с сайта ФНС среднесписочная численность работников контрагента составляла 22 человека, основные средства на сумму 2,7 млн руб. и уставный капитал в размере 750 тыс. руб.

- на дату оформления сделки контрагент обладал достаточными ресурсами, в т. ч. работниками и необходимым имуществом, а также опытом ведения аналогичной деятельности. Поэтому выбор его в качестве поставщика отвечал условиям делового оборота,

- у контрагента были расчетные счета в банках, не был подконтролен заявителю,

- нет доказательства того, что применительно к спорным сделкам отсутствовала разумная экономическая цель, либо то, что компания действовало совместно со спорным контрагентом с целью получения необоснованной налоговой выгоды, либо имеются иные обстоятельства, которые позволили бы утверждать о недобросовестности налогоплательщика.

Доначисления НДС из-за сомнения «экспортности» поставок

В ходе налоговых проверок инспекторы не только обращают внимание на контрагентов проверяемого налогоплательщика, но и скрупулезно проверяют внешнеэкономические операции. Так, в этом деле компании доначислили налоги не только за сомнительных контрагентов, но и обратили внимание на каботажные сделки

Пример 6. Эпизод по каботажным сделкам (Постановление АС СКО от 31.07.2025 года по делу № А32-9895/2022). Налоговый орган из сделки по продаже на экспорт выделил только перевозки товара, выполненные иностранными компаниями, являющимися частью основной сделки на экспорт.

Для доставки товара на борт покупателя общество заключило договоры с иностранными компаниями на каботажные перевозки из портов Азов и Ейск.

Инспекция указала, что общество не представило документы, свидетельствующие об экспортной направленности операций или о том, что транспортировка грузов разбита на части в результате обстоятельств непреодолимой силы.

Суды поддержали общество:

- все услуги по перевозке грузов из портов Азов, Ейск в порт Кавказ оказаны в связи с завершенной экспортной операцией, подлежащей обложению НДС по ставке в размере 0%, согласно таможенным декларациям.

- вся цепочка сделок изначально была на экспорт, все сделки между собой взаимосвязаны, выпущенные 2 таможенные декларации подтверждают экспортность сделок, товар отгружался за пределы РФ. Оснований для доначислений нет.

Применение вычетов по НДС при импорте товаров на безвозмездной основе

Обращаем внимание на свежее интересное судебное дело в этой части — Определение СКЭС ВС РФ от 21.08.2025 года по делу № А28-11784/2023, где рассматривался вычет по НДС при ввозе товаров на территорию РФ без возникновения встречного обязательства по их оплате.

Пример 7. Компания приобрела по внешнеторговым контрактам производственное оборудование, ввезло его в РФ и стало использовать в облагаемой НДС деятельности. В ходе эксплуатации были выявлены дефекты оборудования, которые потребовали замены отдельных его частей. Иностранные поставщики заменили необходимые детали по гарантии.

Стоимость деталей к оплате компании не предъявлялась. Согласно заключенным допсоглашениям к контрактам бремя по оплате таможенных платежей в связи с ввозом запасных частей на замену возлагается на компанию.

Суммы НДС, уплаченного компанией при ввозе деталей в РФ, были приняты к вычету.

По итогам «камералки» отказано в применении вычетов НДС. Суды поддержали позицию налогового органа -компанией не выполнены условия и НК РФ для применения налоговых вычетов по ввезенным спорным запасным частям: запчасти продавцами фактически не поставлялись, стоимость спорных деталей иностранными продавцами к оплате обществу не предъявлялась, осуществлялось исполнение ранее заключенных контрактов в части гарантийных обязательств продавцов перед покупателем по замене дефектных деталей (т. е. продавцы безвозмездно устранили недостатки поставленного оборудования).

ВС РФ разрешил спор в пользу компании:

- суммы НДС, уплаченные налогоплательщиком при ввозе товаров на территорию РФ, подлежат вычетам в случае использования этих товаров для осуществления операций, облагаемых НДС, после принятия их на учет и при наличии документов, подтверждающих фактическую уплату сумм налога. Каких-либо иных требований и особенностей для принятия к вычету НДС, уплаченного при ввозе товаров в РФ, в том числе при замене дефектных деталей оборудования в рамках гарантийных обязательств, НК РФ не установлено.

- При ввозе безвозмездно передаваемых для замены деталей для целей взимания ввозного НДС эти детали признаются товарами.

- Факты ввоза спорных деталей на территорию РФ с уплатой таможенных платежей, включая НДС, принятия их к учету на основании первичных документов не оспариваются ни налоговым органом, ни судами.

- Использование ввезенных запасных частей для осуществления облагаемых НДС операций следует считать установленным исходя из использования в ремонте оборудования, непосредственно используемого в производственной деятельности.

Ошибки в отчетности и налогах = дорого для компании и рискованно для руководителей и главных бухгалтеров

Перед принятием управленческих решений обязательно учитывайте все имеющиеся риски для личной безопасности и сохранности бизнеса. Для этого используйте Карту цен рисков 2025-2026.

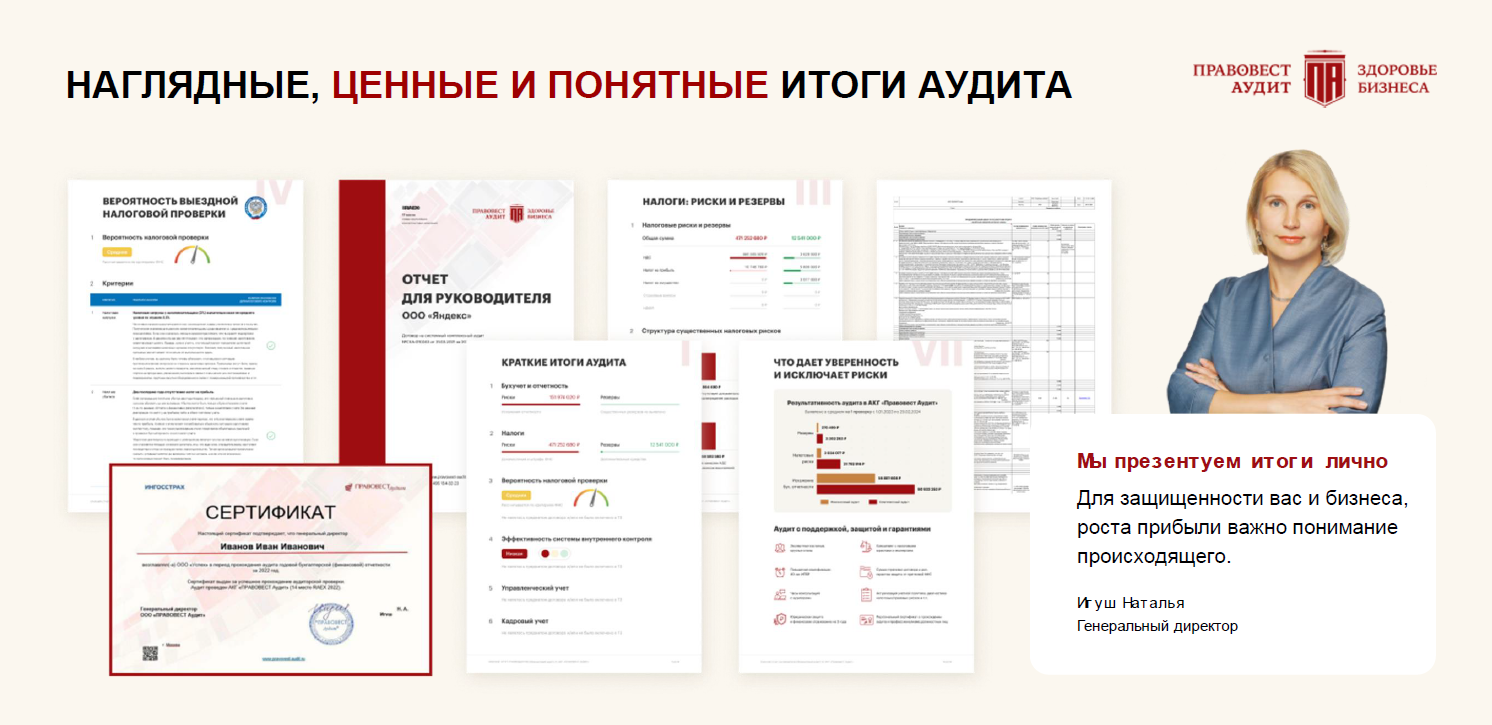

Аудит как инвестиция в защиту бизнеса и себя

Налоговый контроль в 2025–2026 годах выходит на качественно новый уровень. Быстрое вычисление схем и налоговых ошибок, в т.ч. за счет автоматизированных систем ФНС, использования ИИ, внедрение ЭКГ-рейтинга бизнеса и важности положительной оценки финансово-хозяйственной деятельности компаний — делают налоговые риски неотъемлемой частью корпоративной стратегии.

Статья:

Для бизнеса это означает необходимость перехода от реагирования к проактивному управлению рисками, в том числе с помощью регулярного с фокусом на налоги со страховкой от налоговых претензий и персональным сертификатом для личной защиты.

Статья: .